Salut les copains,

Je voulais ce week end vous parler d’une entreprise qui m’attire beaucoup depuis un moment : Vertex Pharmaceuticals.

Je vais vous la faire courte : c’est une boite de santé américaine, qualifiée de « Biotech », mais vous allez vite voir que ces chiffres la font sortir du cliché de la biotech habituelle, pas rentable et ultra risquée !

Avant de vous parler de ce qu’elle fait, petit point chiffres évidemment

![]()

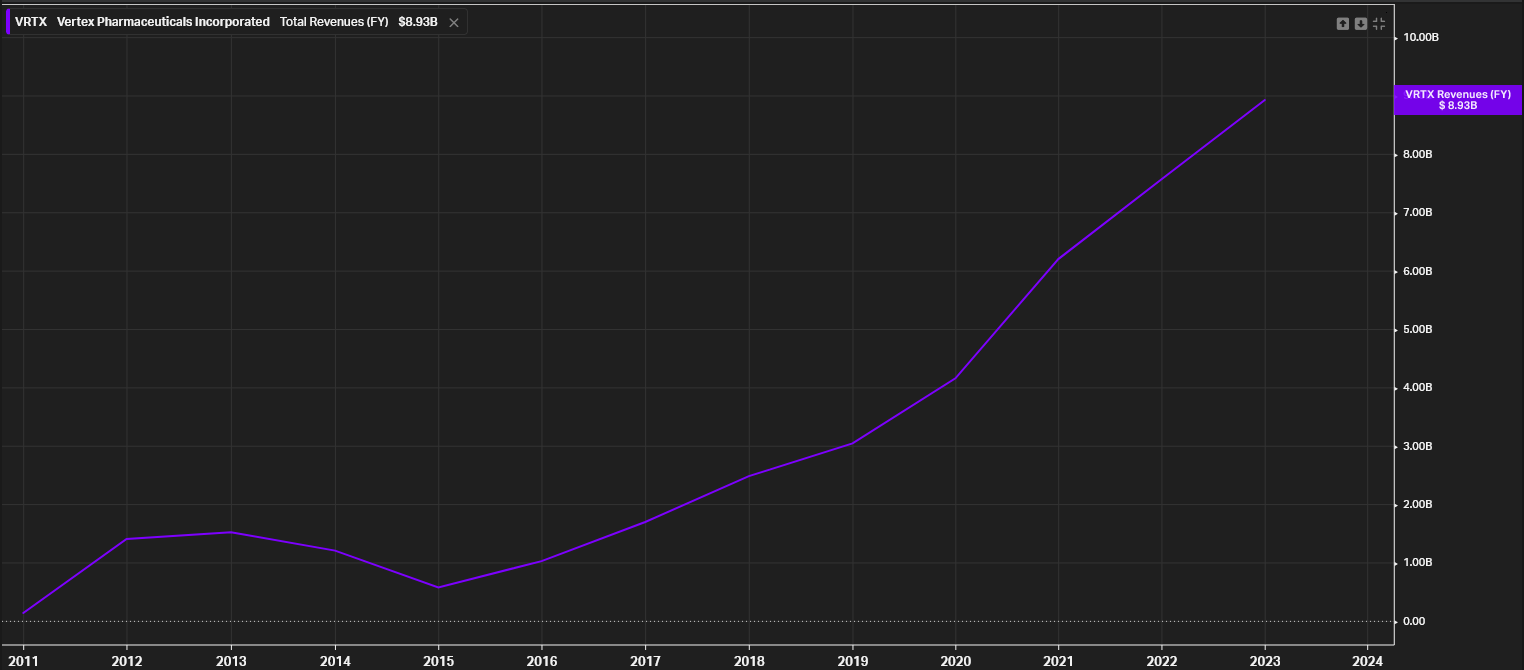

La croissance du CA est assez spectaculaire :

En moyenne :

+19%/an sur la dernière décennie,

+29%/an sur le dernier quinquennat, également valable pour les trois derniers exercices.

Quant aux bénéfices nets et Free Cash Flow, on est sur des courbes un peu plus volatiles mais néanmoins impressionnantes :

En moyenne :

+55%/an sur la dernière décennie (mais peu représentatif)

+66%/an sur le dernier quinquennat

+41%/an sur les trois derniers exercices

(Avec des SBC non négligeables mais pas non plus déraisonnables il me semble (~12% du FCF))

Vous l’aurez compris, si les bénéfices et FCF augmentent plus vite que le CA, c’est que… les marges augmentent également ! Oui ! + une gommette !

En effet, si on se concentre sur la période ou le laboratoire est vraiment devenu rentable, c’est à dire depuis 2016, les marges n’ont cessé de grimper, pour atteindre des niveaux à faire pâlir le luxe :

51% de marge EBITDA et 37% de marge nette !

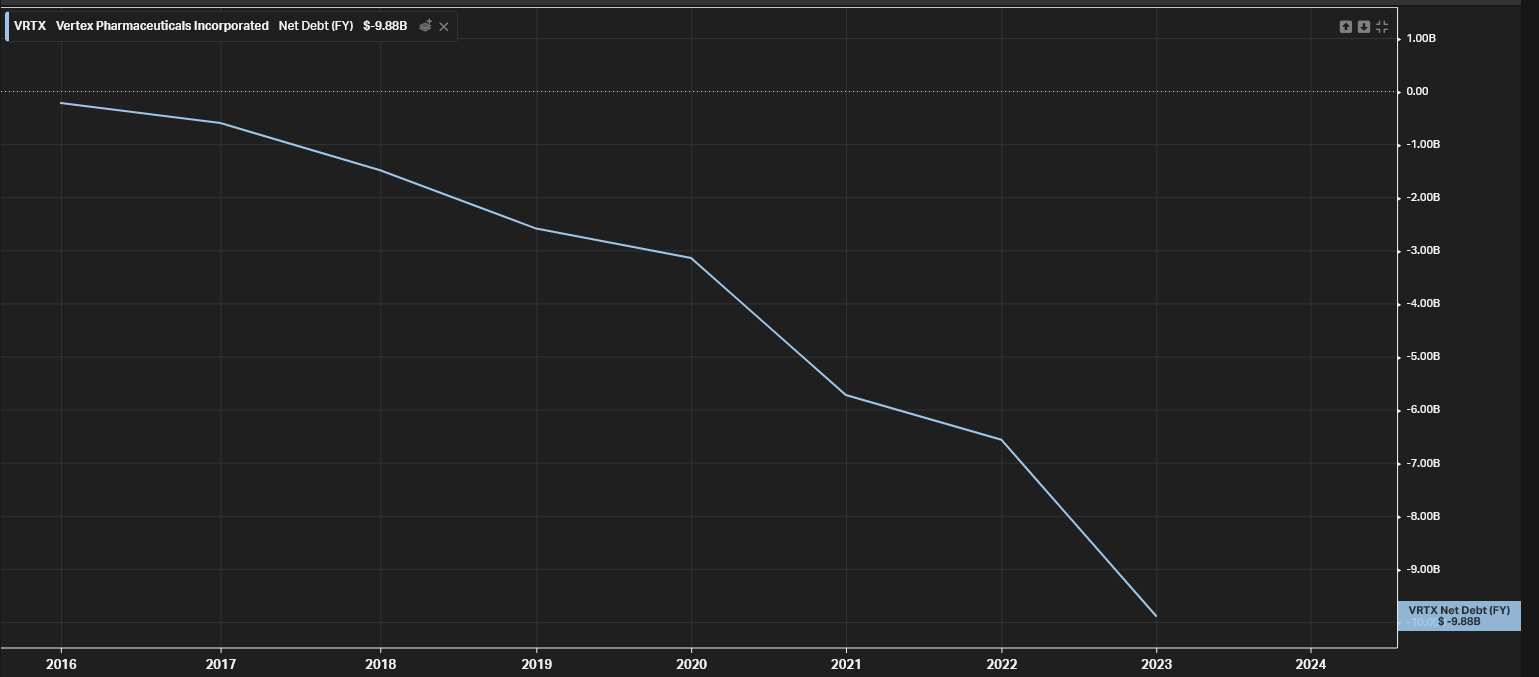

Pour continuer sur les bonnes nouvelles, Vertex ne souffre d’aucune dette nette, elle dispose même d’une trésorerie nette de quasiment 10 milliards !

Cette situation financière très confortable, surtout en période de taux élevés, lui permettra de faire des acquisitions rapidement et surtout à moindre coût.

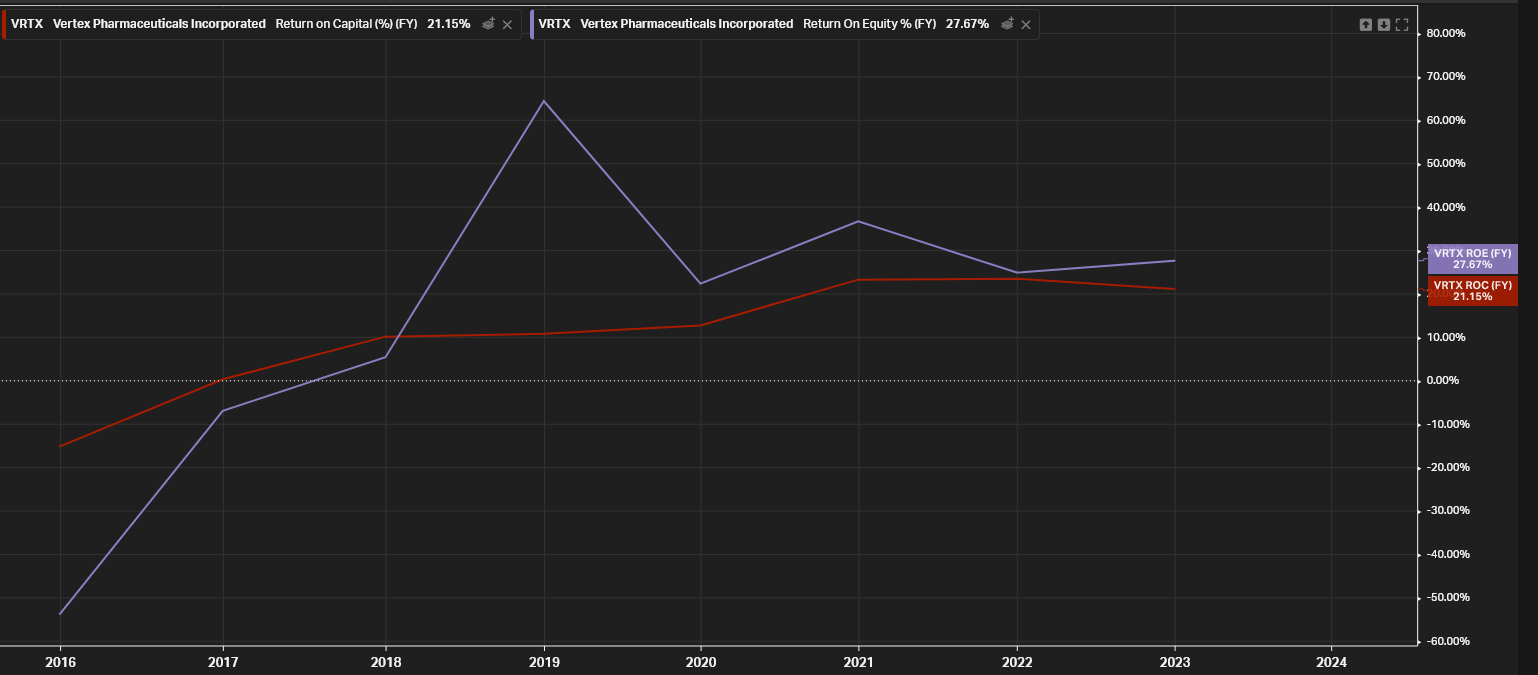

Les ROE et ROC s’établissent aussi à de très bons niveaux, de 21 et 27% :

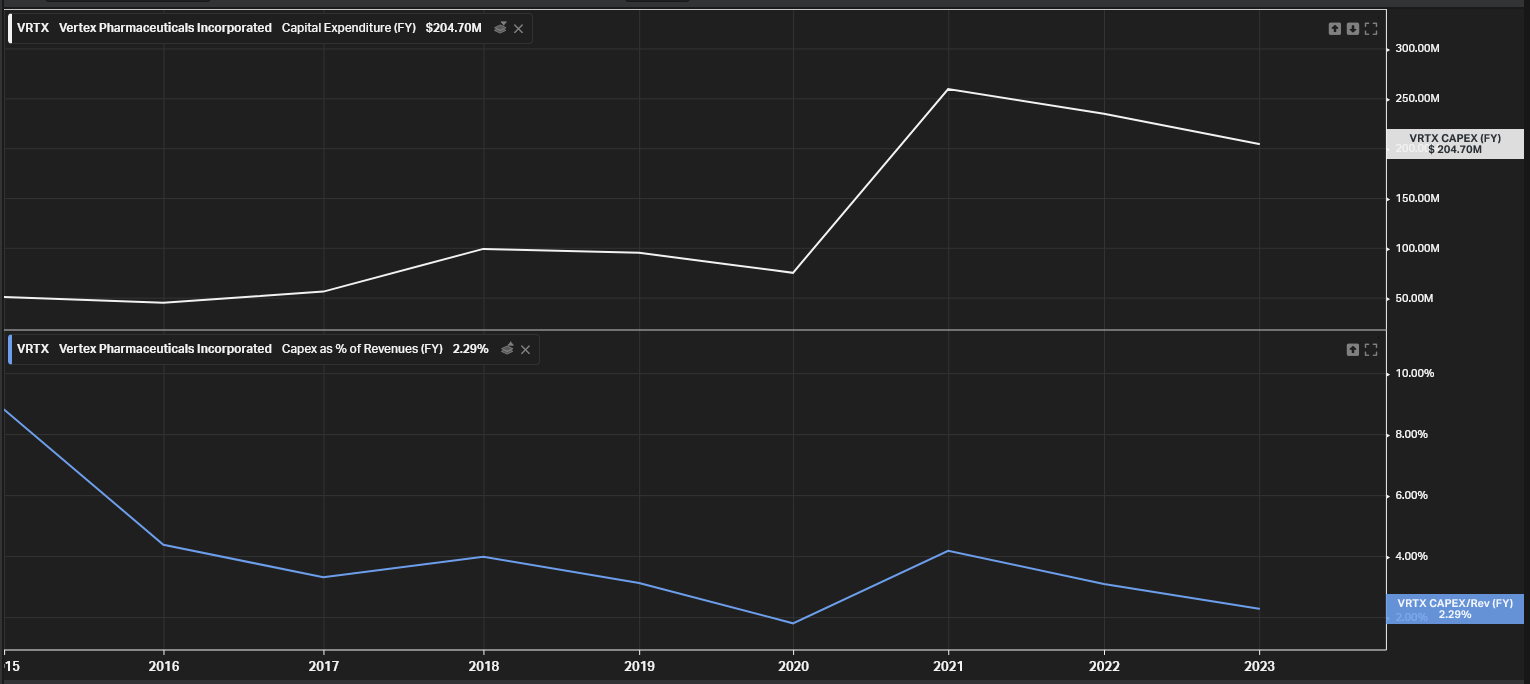

Évidemment, la recherche doit continuer pour de futurs blockbusters (z’inquietez pas on en parle après), donc les Capex augmentent naturellement (c’est même le contraire qui aurait été inquiétant). Heureusement, ceux-ci sont maintenus à un niveau très sain, entre 2 et 4% du CA.

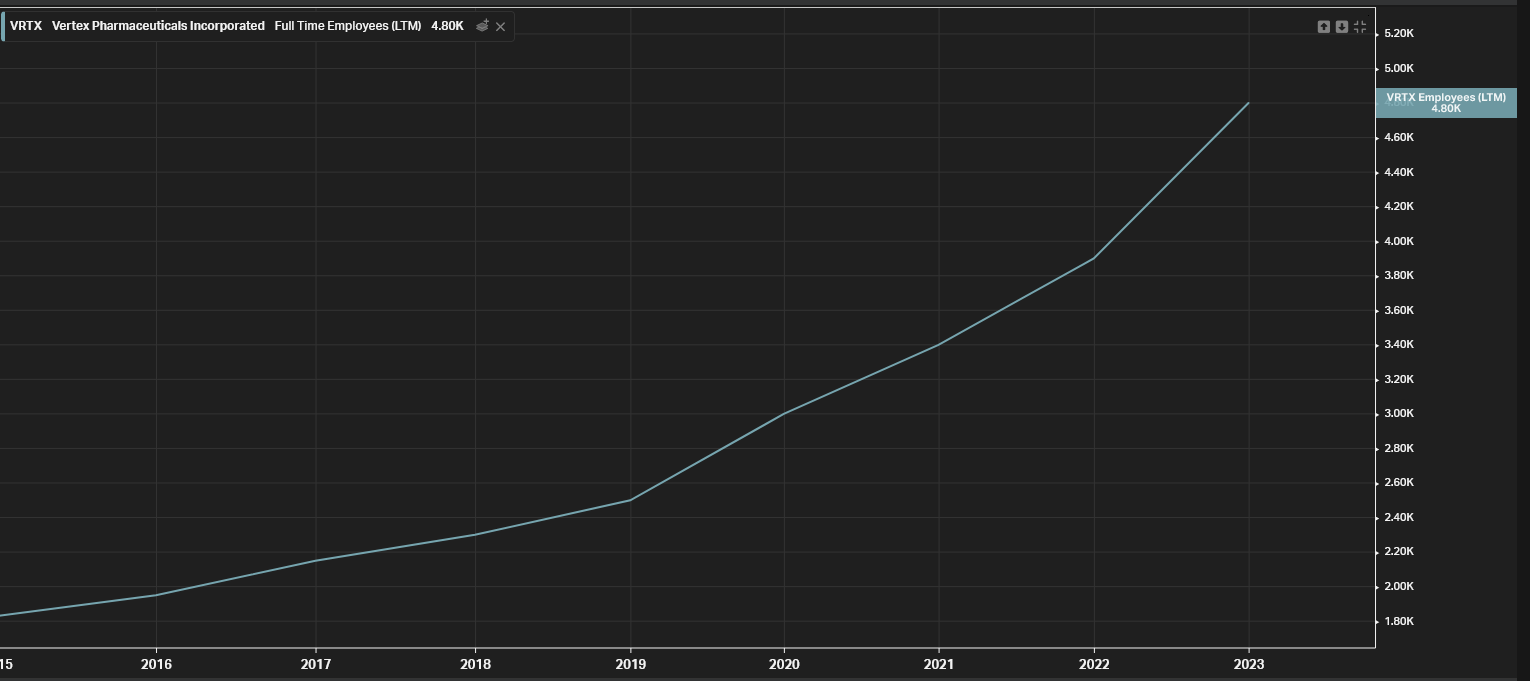

Face à ce succès, Vertex embauche à tour de bras, et la courbe du nombre d’employés permanents prend une allure exponentielle !

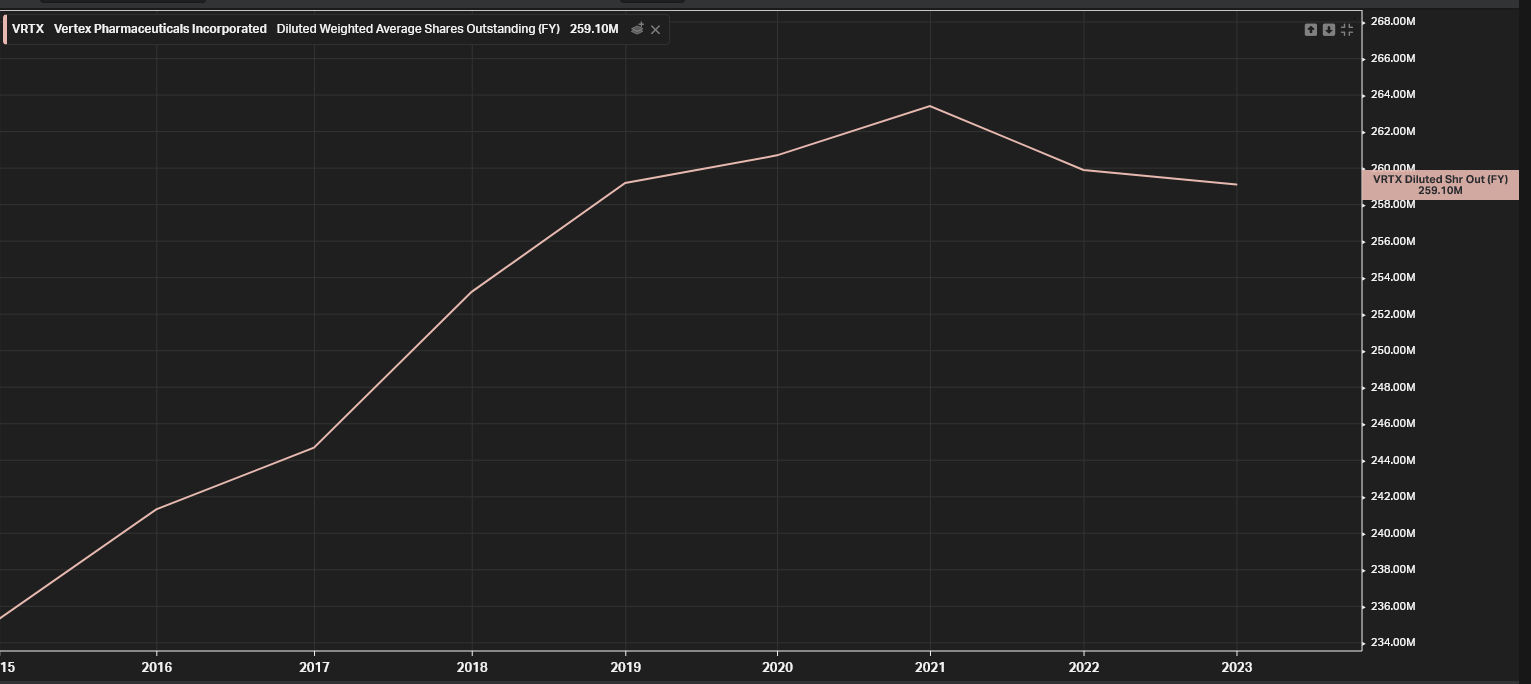

Devant un tel profil de croissance, on pourrait s’attendre à une forte dilution liée à beaucoup d’émission d’actions. Ce fut le cas auparavant, mais depuis 2019, la situation s’est beaucoup stabilisé, et on observe même un début de rachat depuis 2 ans, preuve de la rentabilité excessive et de la bonne santé financière de la boite.

Bref je vous laisserais aller regarder si d’autres métriques vous intéressent, mais cela s’est traduit par une performance séduisante sur la dernière décennie (quasi x4).

La société s’échange un peu cher (28 fois les bénéfices et 24 fois le FCF) mais pas non plus déraisonnablement vu la croissance passée.

Enfin les analystes sont positifs sur la valeur (14 achats, 6 accumuler, 11 conserver, 0 alléger, 0 vendre) et leur nombre assure une bonne visibilité. La note Investissement de Zonebourse est également très bonne (4,4/5).

Bon maintenant, ils font quoi chez Vertex ?

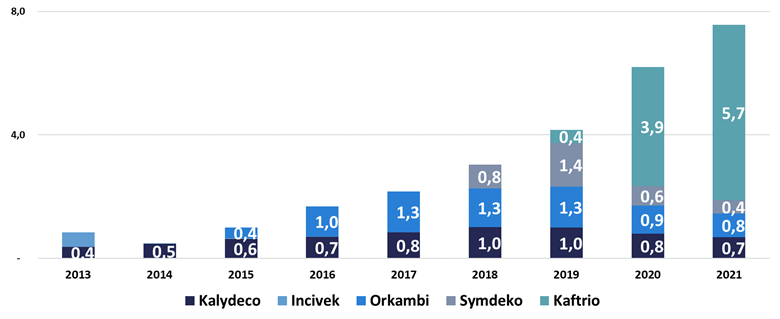

En effet, le laboratoire existe depuis 1989, mais depuis les années 2013, elle s’est illustrée pour avoir développé un premier traitement contre la Mucoviscidose (Kalydeco) dont le succès a été immédiat, suivi d’un second (Orkambi) en 2016 et d’un troisième (Symdeko) en 2018.

Mais c’est en 2019 qu’elle a connu un succès d’une encore plus grande envergure grâce à sa trithérapie (Kaftrio) qui a littéralement fait exploser ses ventes de plusieurs milliards.

En effet, c’est le premier traitement utilisable sur 90% de la population malade, et dont les effets thérapeutiques sont qualifiés, d’après les patients traités, de spectaculaires et sidérants.

Cette révolution médicale est alors immédiatement demandée dans tous les pays et le succès ne se fait pas attendre.

Le gros avantage, c’est que le brevet court jusqu’en 2037, et devrait donc assurer des revenus permanents de grande ampleur d’ici cette date.

Afin de mieux se rendre compte comment la société arrive à capitaliser sur ses succès, rien de mieux qu’un petit graph :

Source : l’excellent article ici

Alors vous allez me dire, et vous aurez raison, que la gros du CA est tiré que d’un seul traitement, et que cela représente un danger. Et c’est effectivement un risque majeur à ne pas négliger. Et pour le mitiger, il faut alors se tourner vers le pipeline R&D, c’est à dire la liste des projets de traitements en cours, et leur niveau d’avancée.

Et la aussi, Vertex est prometteuse.

Bien qu’elle n’ait pas un pipeline composé de centaines de projets, les traitements sont potentiellement qualitatifs.

On y retrouve des traitements complémentaires contre la mucoviscidose bien avancés (phase 3), un traitement contre la drépanocytose (phase 3), ou des traitements contre le diabète de type 1 (pour rappel, les molécules de Novo Nordisk et Eli Lilly qui font un carton traitent pour l’instant seulement le type 2. Bien que ce type soit plus répandu (d’un facteur 10 de différence de mémoire), il est relativement différent à traiter du type 1. Donc ces molécules magiques n’entrent pour l’instant pas en conflit avec les développements de Vertex).

Cependant, il est notable de mentionner que depuis 2015, Vertex collabore avec CRISPR Therapeutics (Tx), l’entreprise fondée par Emmanuelle Charpentier, lauréate du prix Nobel de Chimie en 2020. Prestige.

Cette technologie a été récompensée pour l’avancée qu’elle représente et les perspectives nouvelles qu’elle apporte aux traitements de demain, c’est donc un gage de qualité et d’innovation que Vertex démontre en travaillant avec cette boite.

Ces traitements sont d’ailleurs bien avancés également (phase 3)

Mais ce dont je voulais vous parler, est le développement VX-548. Derrière ce nom de code à la Star Wars, se cache en réalité une potentielle nouvelle révolution : un anti-douleur alternatifs aux Opioïdes.

A l’heure actuelle, les opioïdes (Morphine, Codéine, Tramadol…) sont les seules molécules suffisamment puissantes pour traiter les « douleurs aiguës et chroniques modérées à intenses ».

Mais elles sont aussi connues pour leur fort effet de dépendance engendré, et l’effet d’euphorie parfois recherché à tort.

Résultat, une vraie crise des opioïdes s’est déclarée, notamment aux États-Unis où l’état d’urgence a été décrété dans plusieurs états. Je vous laisserais regarder, mais on parle de plusieurs centaines de milliers de morts selon les pays, des milliards de préjudice, etc…

Ainsi, la société qui sera capable de proposer une alternative aux anti-douleurs opiacés, de la même efficacité mais sans aucun effet d’accoutumance ou récréatif, pourrait se voir attribuer un marché chiffré à plusieurs dizaines de milliards de dollars annuels (malheureusement aucun consensus chiffré précis n’est facilement accessible).

Certains analystes pensent même que la situation est similaire à ce qu’il se passe avec les traitements contre l’obésité, voir supérieure.

Ainsi, la promesse de Vertex est séduisante, d’autant plus que son essai clinique se passe plus que bien : le traitement est déjà en phase 3, le dernier avant la phase d’approbation.

Les chances de succès de la phase 3 tournant autours de 60%, et celles de la phase d’approbation tournant vers les 85%, le plus dur est peut être derrière (le taux d’échec global sur la ligne totale des phases est de 90%).

Les résultats de l’étude sont attendus fin 2023 voire début 2024, il est donc probable que ça bouge pas mal à ce moment…

Bref, pour moi cette entreprise coche beaucoup de cases : une croissance fulgurante, une santé financière solide, et des perspectives incroyables.

Elle représente à mon sens le potentiel de croissance des biotechs habituelles, mais avec un filet de sécurité beaucoup plus important. Le cash accumulé, la forte rentabilité, et l’assurance de revenus réguliers avec les molécules déjà sur le marché, font d’elle une solution de choix pour un portefeuille orienté à la fois Growth et Quality…

Qu’en pensez vous ? ![]()