Bonjour à tous !

Je n’ai pas trouvé de topic concernant cette société, je me permets d’en créer un.

Résumé moning:

Wolters Kluwer N.V., avec ses filiales, fournit des informations professionnelles, des solutions logicielles et des services en Europe, en Amérique du Nord, en Asie-Pacifique et à l’international.

La société opère par le biais de la santé; Comptabilité fiscale; Gouvernance, risque et conformité; et divisions juridiques et réglementaires.

La division Santé de la société propose des solutions dans les domaines de l’aide à la décision clinique, de l’information clinique sur les médicaments, de l’engagement des patients, des terminologies cliniques, de la surveillance clinique, de la formation et de la pratique infirmières, de la recherche médicale et des services de formation médicale continue; et des solutions d’édition de revues et de livres dans le domaine médical, infirmier et paramédical.

Sa division Fiscalité et Comptabilité fournit des solutions dans les domaines de la conformité, de la collaboration, de la gestion de l’audit interne et externe, de la performance de l’entreprise et de la gestion du cabinet.

La division de la gouvernance, des risques et de la conformité de l’entreprise propose des solutions de gestion des dépenses et des affaires juridiques de l’entreprise, ainsi que des solutions d’analyse juridique; conformité réglementaire, gestion des risques et performance commerciale; et les solutions de privilège.

Sa division juridique et réglementaire fournit des informations factuelles, des informations exploitables et des solutions de flux de travail intégrées pour aider les clients à prendre les bonnes décisions et à rationaliser la conformité légale et réglementaire.

La société dessert les cliniciens, les infirmières, les comptables et les avocats, ainsi que les secteurs de la fiscalité, des finances, de l’audit, des risques, de la conformité et de la réglementation.

Wolters Kluwer N.V.

a été fondée en 1836 et est basée à Alphen aan den Rijn, aux Pays-Bas.

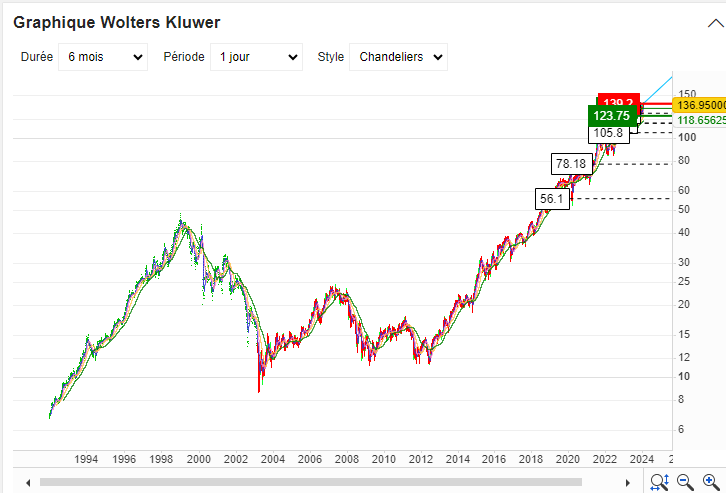

Je m’intéresse à cette société depuis que j’ai commencé en Bourse il y a 6 mois, ou elle cotait environ 110e. Elle est plutôt dans un range 120/140 voire même 130/140 depuis 2024.

Je ne sais malheureusement pas vraiment analyser techniquement les chiffres d’une entreprise, je comprends les grandes lignes, mais quand je vois certaines de vos analyses sur d’autres posts, j’ai du mal à en tirer des conclusions par moi-même.

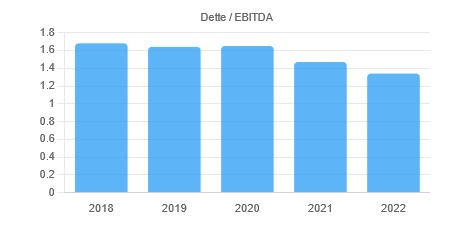

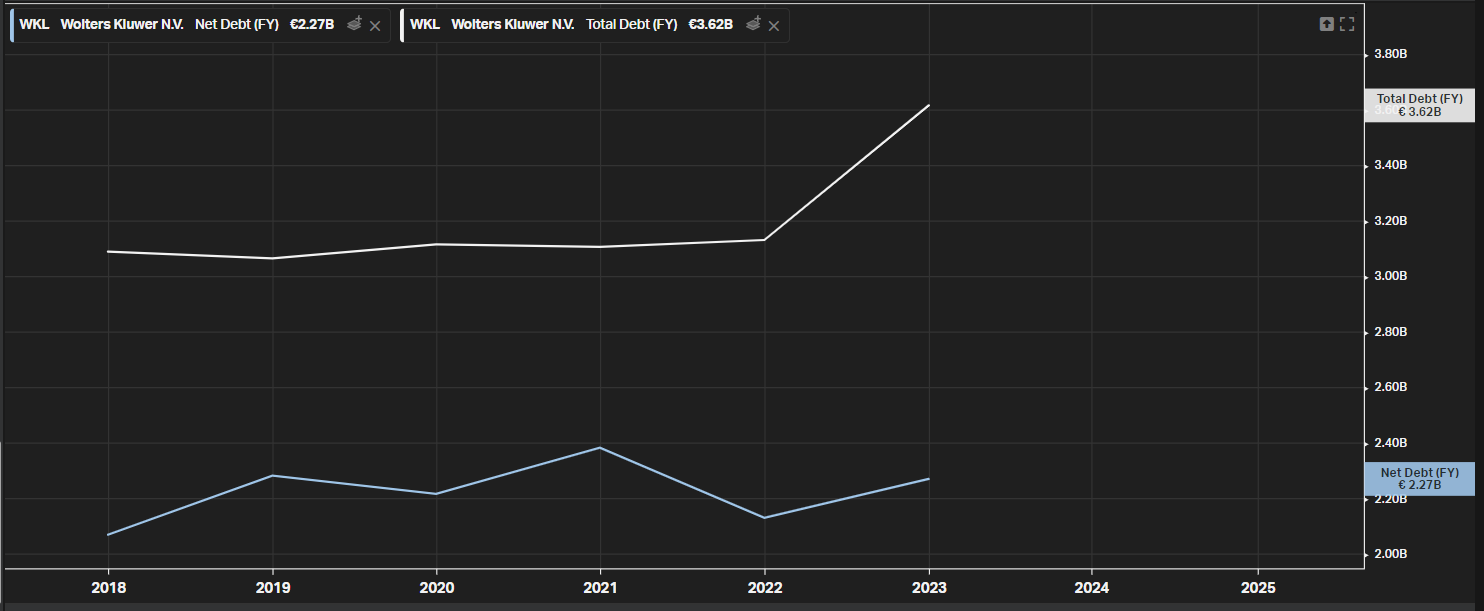

Mon avis perso c’est que tout les graphs sont magnifiques, les chiffres semblent en nette croissance depuis 3 ans environ, la dette EBITDA diminue depuis 2020.

Et surtout, l’édition logicielle dans le secteur santé/juridique me parait être un bon secteur de croissance, notamment grâce à l’IA.

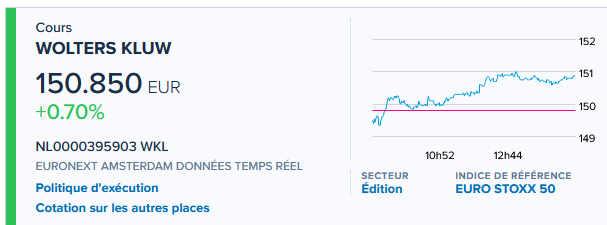

J’ai passé des ordres à 110, 120, 130 sans jamais en acheter. Aujourd’hui j’ai encore passé un ordre à 136.6.

Ai-je bien fait?

A deux doigts de la rentrer dans mon PF, vision LT donc.

Vos avis sur cette valeur/secteur?