Bon, au moins avec ce titre, je pense que ça ramènera plus de monde que pour les autres analyses ! ![]()

C’est parti pour l’analyse de AutoZone ! (environ 9h de travail, dont la moitié à mettre en forme les grapghiques, la présentation etc car je connais l’entreprise comme ma poche).

Analyse de AutoZone (AZO$)

AutoZone est un détaillant américain de pièces détachées à destination du secteur automobile.

Son modèle est simple : ouvrir de nouveaux magasins, bien gérer les stocks, pour enfin redistribuer le capital aux actionnaires.

Et force est de constater que cette stratégie est incroyablement efficace.

Logo de l’entreprise.

Le Business :

AutoZone, créée en 1979, se concentre sur la distribution de pièces auto. Grâce à son positionnement sur la partie la plus rentable de la chaîne de valeur, l’entreprise a connu un parcours boursier hallucinant.

Pour s’approvisionner en pièces, l’entreprise se repose sur son réseau de fournisseurs, parmi lesquels aucun ne représente individuellement plus de 10% du CA, ce qui assure une bonne diversification.

Ensuite, AutoZone dispose d’un réseau d’entrepôts et de méga-entrepôts (hub et méga-hubs), aussi bien aux USA qu’au Mexique, qui permet de grandement fluidifier le transport de pièces jusqu’aux magasins.

Ce réseau d’entrepôt constitue également un avantage concurrentiel : couplé à la taille de l’entreprise, ce réseau lui permet d’acheter plus de pièces et donc de profiter d’avantages de coûts d’échelle.

Comme on l’a vu, les ventes ne sont donc pas réalisées uniquement aux USA, puisque le Mexique contribue à 9% des ventes et le Brésil 1%. Ces 2 pays constituent d’ailleurs le relais de croissance de l’entreprise puisque ce sont des marchés où AutoZone à une pénétration moins importante qu’aux États-Unis et la croissance des ventes est tirée par ces deux pays bien que celles au Brésil ne sont pas encore rentables.

La croissance des magasins est d’ailleurs assez rapide dans ces deux marchés ce qui soutient l’augmentation du compteur de magasins et donc les ventes.

La clientèle est, elle, divisée en deux groupes : la partie Do-It-Yourself (particuliers) et la partie commerciale (pros). AutoZone se concentre d’ailleurs sur ce second segment qui est sous-pénétré par l’entreprise et qui a une croissance plus importante.

Dans ces deux segments, l’entreprise est soutenue par des vents favorables : la taille du parc automobile américain, et le nombre de kilomètres parcourus chaque année et le vieillissement du parc automobile.

Plus ces facteurs sont élevés, plus les ventes seront importantes. A noter également que la météo peut agir favorablement sur le chiffre d’affaires lorsqu’il y a de fortes tempêtes ou des hivers très froids, au même titre que les crises économiques. Lors de ces dernières, le pouvoir d’achat des Américains est alors plus bas et les Américains ont historiquement tendance à réparer leur véhicule en se fournissant auprès d’entreprises comme AutoZone plutôt que d’en acheter un nouveau. C’est donc dans les années de crise que l’entreprise a connu les plus gros taux de croissance, lors de la pandémie et lors de la crise financière notamment.

Enfin, l’entreprise est dans un secteur très fragmenté où elle ne possède qu’une part de marché (croissante) à un chiffre, ce qui représente un potentiel organique important quand on connaît l’excellente exécution du groupe. Il n’est d’ailleurs pas exclu que l’entreprise réalise des acquisitions (comme l’a fait son concurrent O’Reilly) dans le futur, bien qu’elle n’ait pour l’instant pas abordé le sujet.

L’ancien patron a d’ailleurs annoncé vouloir augmenter significativement leur nombre de magasins, en passant d’environs 200 boutiques supplémentaires par an à 500 d’ici 2028, avec une répartition 300/200 (domestique/international), en raison d’une amélioration des marges par magasin depuis la période pandémique, ce qui a accru les opportunités aux US et au Mexique (William Rhodes annonçait dans le dernier rapport annuel qu’ils pensent pouvoir étendre leur compteur de magasins à près de 10 000 aux Etats-Unis et 1500 au Mexique !)

Les Risques :

L’entreprise n’est pas exempte de risques puisque deux éléments pourraient influencer plus ou moins fortement les résultats : Amazon et les véhicules électriques.

Amazon, le leader mondial du e-commerce, pourrait affecter les ventes du groupe avec la tendance croissante des achats en ligne aux USA et partout dans le monde. Cependant, l’entreprise a déjà apporté des éléments de réponse dans ses précédents communiqués, et il est peu probable selon elle que les consommateurs se mettent à acheter leurs pièces auto sur Amazon, le secteur étant plutôt protégé de la tendance des achats par internet.

Le deuxième risque, lui, est porté par une méga tendance : l’électrification des véhicules. La mécanique des véhicules électriques étant plus limitée, le nombre de pièces à changer et donc lui aussi restreint. Le poids supérieur des véhicules vient très légèrement compenser ce phénomène.

Si cette tendance est à prendre en compte, le management reste confiant dans l’avenir de l’entreprise. Les véhicules thermiques représentent toujours une part importante du CA et l’électrification des véhicules a principalement lieu dans les pays développés, ce qui est moins le cas des marchés mexicain et brésilien.

L’entreprise devrait donc continuer à avoir une croissance modérée de ses ventes à moyen et long terme avec un objectif de 4-5% par an du management.

Le Management / Actionnariat :

Concernant le management, l’entreprise a été historiquement dirigée par William Rhodes, qui a laissé sa place de CEO à Phil Daniele, qui travaille chez AutoZone depuis près de 30 ans à des postes de direction, ce qui laisse présager de ses capacités à prendre les rênes du groupe. Le COO et le Chairman (William Rhodes) sont également présents depuis plus de 25 ans, ce qui est aussi un bon signe.

Leur rémunération est principalement liée à la performance opérationnelle du groupe (94% du salaire), ce qui assure une convergence des intérêts du management avec ceux des actionnaires.

Les dirigeants sont également actionnaires de l’entreprise, une partie de leur salaire étant payée en actions (87%), ce qui renforce là aussi la convergence des intérêts actionnaires - équipes de direction.

Sinon, l’essentiel de l’entreprise est détenu par des institutionnels, le titre est donc très liquide.

Les Chiffres :

On l’a évoqué auparavant, les ventes de l’entreprise sont fortement boostées par les ouvertures de magasins qui ont connu une croissance soutenue ces dernières années et qui vont continuer dans les prochains trimestres.

Une métrique essentielle à regarder lorsqu’il s’agit d’entreprises de distribution sont les ventes comparables (Same Store Sales). Elles permettent de comparer la croissance organique des ventes à nombre de magasins égal : la croissance du ticket moyen et la croissance du nombre de clients.

On remarque que les ventes comparables ces dernières années ont été boostées par la pandémie (surtout à l’international où le marché est bien plus dynamique) et la stratégie de développement des entrepôts et méga-entrepôts qui a permis de rendre possible cette croissance grâce à des délais plus courts et une meilleure disponibilité des pièces.

Les ventes totales, elles, culminent à près de 18Md$ et ont connu une belle croissance de 7% par an sur les 10 dernières années. L’entreprise n’a d’ailleurs pas connu de croissance négative de son CA depuis plus de 20 ans.

La marge opérationnelle s’élève à 19,9% et la marge nette à 14,5% pour l’exercice 2023, ce qui est au même niveau que son concurrent O’Reilly et bien au-dessus de la moyenne du secteur.

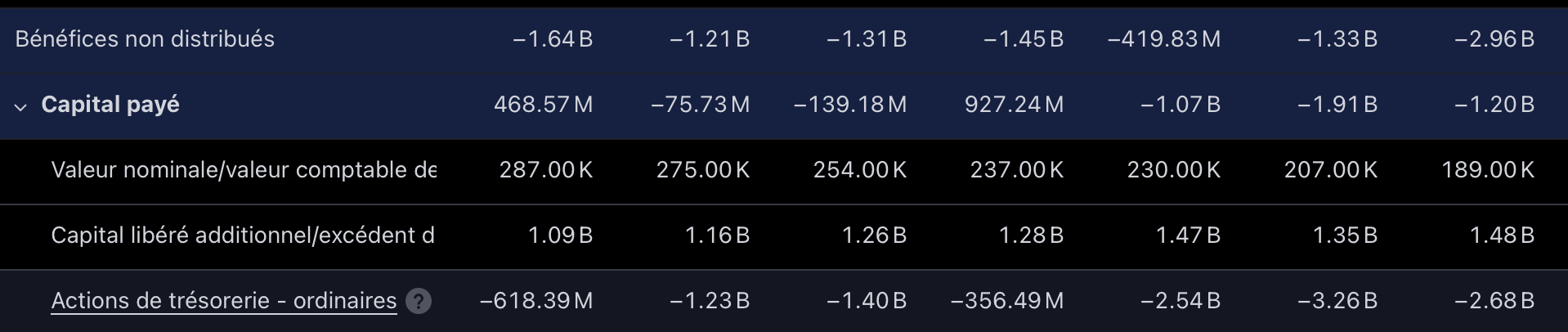

Mais le point le plus important reste l’évolution du nombre d’actions en circulation. AutoZone ne reverse pas de dividende ; en revanche, grâce à une valorisation en moyenne assez basse, l’entreprise rachète massivement ses actions depuis une quinzaine d’années, ce qui a pour effet de renforcer les droits de vote des anciens actionnaires et, surtout, de multiplier le BPA (bénéfice par action) !!

La dynamique du BPA est d’ailleurs exceptionnelle, car depuis plus de 20 ans il est constamment en augmentation année après année et a une croissance moyenne de plus de 17% par an !

Les FCF sont un peu plus volatils, car dépendent assez fortement du BFR, mais celui-ci reste assez maitrisé pour une entreprise de distribution (et donc beaucoup de stock).

Le bilan s’est certes alourdi ces dernières années pour racheter encore plus d’actions mais reste correct. La dette ajustée s’élève à 10,4Md$, soit près de 5x les FCF ou 2,3x l’EBITDAR, ce qui est dans la norme. Actuellement le coût de la dette reste très raisonnable (intérêts de couverture de 10).

De plus, l’entreprise dispose d’un énorme avantage, celui de ne pas avoir besoin de détenir de cash dans ses comptes (BFR négatif). Assez couramment dans la distribution, les entreprises paient leurs fournisseurs à 30 ou 60 jours, ce qui permet de soulager la trésorerie. Ainsi, l’entreprise n’a pas besoin de cash pour se fournir puisque c’est l’argent des clients qui financera les achats de l’entreprise.

Si on ajoute à cela la stabilité impressionnante de son business model, AutoZone peut donc avoir une allocation du capital très agressive, essentiellement constituée de rachats d’actions. Aucun dividende n’est prévu dans les prochaines années.

Enfin, les ratios de rentabilité sont tous exceptionnels, avec un ROA de 22% et un ROIC ajusté de 55% (bien au-dessus du coût du capital), la classant parmi les entreprises américaines les plus rentables.

Le ROE et ROCE, eux, ne sont pas exploitables, car les capitaux propres de AutoZone sont négatifs à cause des rachats d’actions massifs, sans que cela ait de conséquence économique pour le groupe.

La Valorisation :

AutoZone est une entreprise simple mais efficace, qui a un historique d’excellente exécution et de surperformance du marché.

Malgré ses qualités, l’entreprise est correctement valorisée, car le marché juge (peut-être à tord) que la croissance de l’entreprise sera amené à ralentir à cause de la percée des véhicules électriques dans le parc automobile. Si ce n’est pas totalement faux, la visibilité du groupe reste quand même importante, et l’impact des véhicules sera probablement minoritaire pendant encore de nombreuses années.

Comme d’habitude, nous pouvons utiliser la méthode DCF pour estimer la juste valeur de AutoZone :

- WACC (coût moyen pondéré du capital) de 6,4%

- beta de 0,7

- prime de risque de 4,6%

- rendement obligataire à 10 ans de 4,1%

- coût de la dette de 3%

- FCF de 2,06Md$

Ainsi, nous obtenons trois prix en fonction des scénarios de croissance :

![]() 4% de croissance : 2273$

4% de croissance : 2273$

![]() 7% de croissance (taux de croissance historique du groupe) : 2678$

7% de croissance (taux de croissance historique du groupe) : 2678$

![]() 10% de croissance : 3129$

10% de croissance : 3129$

Le prix actuel de l’entreprise gravite donc autour de sa juste valeur. A noter que dans ce DCF, je ne prends pas en compte les rachats d’actions, une métrique essentielle pour AutoZone et qui contribue largement à la performance de l’entreprise. De plus, ce type de business, facile à comprendre et exceptionnellement stable se paye généralement avec une prime de sécurité, ce qui n’est pas vraiment le cas ici et renforce l’attractivité du groupe au prix actuel.

En plus des DCF, nous pouvons établir si l’entreprise se paye plus cher que d’habitude :

PER moyen sur 10 ans : 18 vs. PER actuel : 19,45 ![]()

P/FCF moyen sur 10 ans : 17 vs. P/FCF actuel : 24 ![]()

L’entreprise parait légèrement surévaluée, surtout par rapport aux FCF mais étant donné la nature du business, ils sont plus volatils. On préférera donc retenir le PER.

AutoZone est d’ailleurs moins valorisée que son concurrent direct O’Reilly, qui se paye actuellement à plus de 26x les bénéfices, en échange d’une croissance légèrement plus importante.

Le prix actuel est donc intéressant pour construire une ligne sur cette très belle entreprise. Au vu de la volatilité très faible de l’entreprise et de son cours de bourse, il est plutôt déconseillé d’essayer de «timer le marché», en espérant trouver un point bas.

Conclusion :

Points forts :

- Stabilité exceptionnelle du business model

- Croissance très importante du BPA grâce aux efforts de l’entreprise (augmentation des marges, expansion domestique et internationale, allocation du capital)

- Avantage concurrentiel en termes de coût

- Valorisation très correcte

Points faibles :

- Proportion croissante de véhicules électriques au sein du parc automobile

- Le risque Amazon ?

Vous l’aurez compris, AutoZone est une entreprise exceptionnelle, qui n’est pourtant pas considérée comme telle si l’on regarde sa valorisation.

Pourtant, tout y est : avec son profil offensif/défensif, composé d’une faible volatilité et d’efforts importants fournis par le management pour créer de la valeur, AutoZone est l’exemple parfait que l’on peut battre le marché avec une entreprise ennuyante mais performante.

PS : je suis actionnaire de AutoZone.

- Oui, bien sûr, ton analyse exceptionnelle m’a beaucoup intéressé !

- Non, mais ton travail est remarquable et l’analyse facile à comprendre !

- Voir les réponses