Bonjour @jujulelion,

Merci pour le commentaire.

A ce jour, quant je recherche une entreprise de qualité, mes critères de base sont les suivants :

-

Croissance organique : Croissance des revenus de l’entreprise grâce aux biens/services produits en interne ; n’est pas dépendant d’acquisition d’autres entreprises pour croitre (≠ croissance du business par acquisition)

-

Monopole et/ou MOAT : Un avantage concurrentiel indéniable dans son secteur, qui détient une majorité des parts de marché de son industrie, une image de marque établie, une présence sur les marchés depuis plusieurs décennies, des barrières à l’entrée, un effet réseau, etc.

-

Utilisation des capitaux : Une allocation du capital de l’entreprise « facile à gérer », sans besoin de grandes dépenses en R&D ou Capex pour soutenir la croissance. Une allocation sensée de l’excès de trésorerie via le rachat d’actions, la remise de dividendes ou éventuellement l’acquisition de belles opportunités. Peu de dettes.

-

Capacité d’augmenter ses tarifs : La possibilité d’augmenter ses tarifs sans recevoir de véritables plaintes de la part de sa clientèle - relatif au monopole - (par exemple, Hermès a annoncé en février une augmentation des prix sur ses produits, et Visa a augmenté plusieurs fois ses commissions par le passé).

-

Management de qualité, avec un management détenant une part de leur fortune dans les actions de l’entreprise. Cela permet au management de profiter directement de la performance de l’entreprise si elle se porte bien.

Lorsque je trouve une entreprise répondant à ces premiers critères, j’analyse ses fondamentaux en étudiant les états consolidés, un peu à la manière de @quentin.a dans ses études sur COPART ou AUTOZONE que vous retrouverez sur ce forum.

J’extrait les données suivantes des états consolidés sur au moins les 10 dernières années :

- Revenus de l’entreprise

- EBIT (Bénéfices avant impôts et intérêts)

- NOPAT (Résultats opérationnels après impôts)

- FTO (Flux de trésorerie opérationnel)

- CAPEX (Dépenses d’investissements)

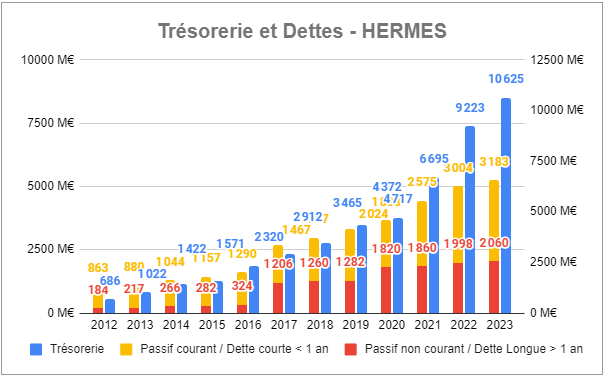

- Trésorerie / Cash disponibles au fil des ans

- Actifs

- Passifs non courants et courants (Dettes longues et courtes)

- Rachats d’actions

- Éventuellement d’autres données complémentaires telles que l’évolution du nombre de points de vente, de salariés, des dividendes, etc.

Ces données me permettent ensuite de calculer et de suivre l’évolution des indicateurs suivants :

- Free Cash Flow / Flux de trésorerie disponible

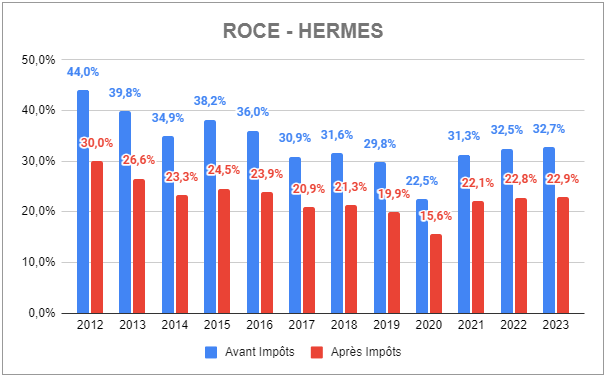

- ROCE (Return On Capital Employed) / Retour sur capital employé

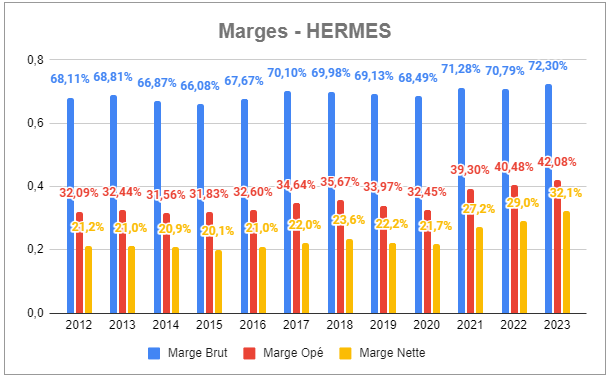

- Les marges brutes/opérationnelles/nettes du business

- Le rapport dette/cash ou éventuellement dette/EBIT

- Je peux également regarder d’autres indicateurs tels que le bénéfice par action, le ratio P/E dans le temps, etc.

Aujourd’hui, je considère une entreprise de qualité présentant une bonne santé financière comme ayant :

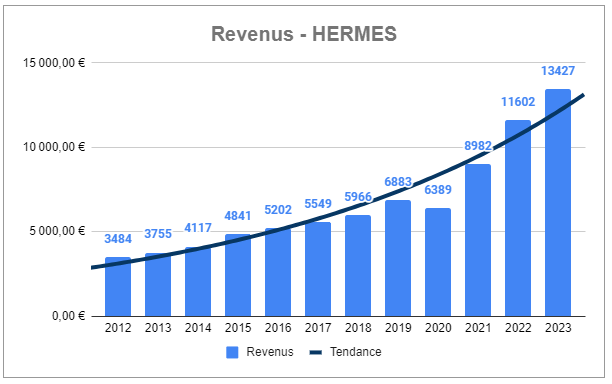

- Une croissance annuelle constante, régulière et prédictible de ses revenus et de son free cash flow, si possible à deux chiffres pour battre le S&P 500.

- Un ROCE supérieur ou égal à 20% depuis plusieurs années, si possible en hausse.

- Des marges nettes en hausse. Il n’y a pas de valeur minimale comme pour le ROCE, car les marges sont grandement variables en fonction du business, mais il est intéressant de comparer les marges de deux entreprises d’un même secteur.

- Une utilisation de l’excès de cash dans le rachat de ses propres actions. Cela montre que l’entreprise est confiante en elle-même pour son futur, et cela profite également aux actionnaires.

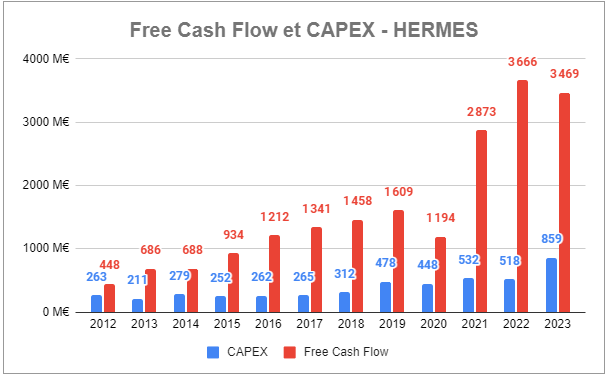

Ci-dessous, quelques graphiques que j’établie sur Excel une fois mes extractions de données terminés, exemple pour Hermès :

Evolution des revenus - Hermès

Evolution du Cash et de la dette - Hermès

Evolution du ROCE - Hermès

Evolution des marges - Hermès

Evolution du FCF et Capex - Hermès

J’ai très probablement omis beaucoup de détails, il n’est pas facile de tout résumer en un seul message. Mais cela devrait te donner un bon aperçu de mon approche avant d’investir.

Il est important de garder à l’esprit que je suis encore débutant, et ma stratégie évolue au fil des mois à mesure que j’apprends de nouvelles choses. Par exemple, j’ai investi dans LVMH en début d’année, mon premier investissement. Aujourd’hui, l’entreprise ne répond pas à certains de mes nouveaux critères… avec plus de patience, j’aurais préféré investir dans RMS.

Un autre exemple est mon investissement du moment dans GOOGL. Cette entreprise affiche d’excellents fondamentaux et est actuellement la seule des 7 Magnifiques à être en promotion. Cependant, le management laisse à désirer et cela se reflète sur les marchés en ce moment même. Mais je vois là un énorme potentiel d’amélioration pour une entreprise de cette envergure, ce qui n’est pas courant. GOOGL dispose de brillants ingénieurs, et si le management se met à prendre les bonnes décisions (comme vue avec META l’année passée) cela pourrait avoir un impact significativement positif à long terme pour les actionnaires.

Si il y a d’autres, questions, n’hésitez pas.

Bye !