Bravo pour ce portefeuille ! On voit que vous savez où vous allez !

Puis-je me permettre de vous demznder vos criteres d’investissement dans ce que vous considerez comme « qualité » ? Cela m’interesse fortement !

Un grand merci pour ce partage !

Bravo pour ce portefeuille ! On voit que vous savez où vous allez !

Puis-je me permettre de vous demznder vos criteres d’investissement dans ce que vous considerez comme « qualité » ? Cela m’interesse fortement !

Un grand merci pour ce partage !

Bonjour @jujulelion,

Merci pour le commentaire.

A ce jour, quant je recherche une entreprise de qualité, mes critères de base sont les suivants :

Croissance organique : Croissance des revenus de l’entreprise grâce aux biens/services produits en interne ; n’est pas dépendant d’acquisition d’autres entreprises pour croitre (≠ croissance du business par acquisition)

Monopole et/ou MOAT : Un avantage concurrentiel indéniable dans son secteur, qui détient une majorité des parts de marché de son industrie, une image de marque établie, une présence sur les marchés depuis plusieurs décennies, des barrières à l’entrée, un effet réseau, etc.

Utilisation des capitaux : Une allocation du capital de l’entreprise « facile à gérer », sans besoin de grandes dépenses en R&D ou Capex pour soutenir la croissance. Une allocation sensée de l’excès de trésorerie via le rachat d’actions, la remise de dividendes ou éventuellement l’acquisition de belles opportunités. Peu de dettes.

Capacité d’augmenter ses tarifs : La possibilité d’augmenter ses tarifs sans recevoir de véritables plaintes de la part de sa clientèle - relatif au monopole - (par exemple, Hermès a annoncé en février une augmentation des prix sur ses produits, et Visa a augmenté plusieurs fois ses commissions par le passé).

Management de qualité, avec un management détenant une part de leur fortune dans les actions de l’entreprise. Cela permet au management de profiter directement de la performance de l’entreprise si elle se porte bien.

Lorsque je trouve une entreprise répondant à ces premiers critères, j’analyse ses fondamentaux en étudiant les états consolidés, un peu à la manière de @quentin.a dans ses études sur COPART ou AUTOZONE que vous retrouverez sur ce forum.

J’extrait les données suivantes des états consolidés sur au moins les 10 dernières années :

Ces données me permettent ensuite de calculer et de suivre l’évolution des indicateurs suivants :

Aujourd’hui, je considère une entreprise de qualité présentant une bonne santé financière comme ayant :

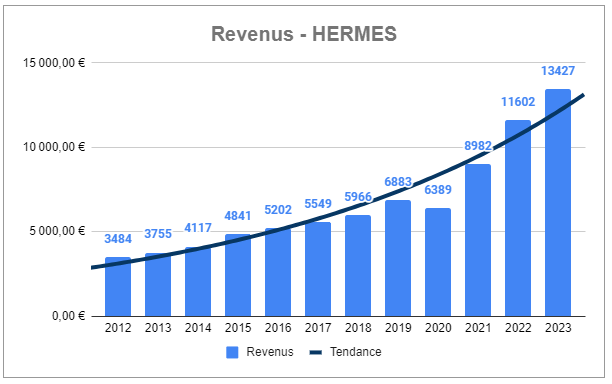

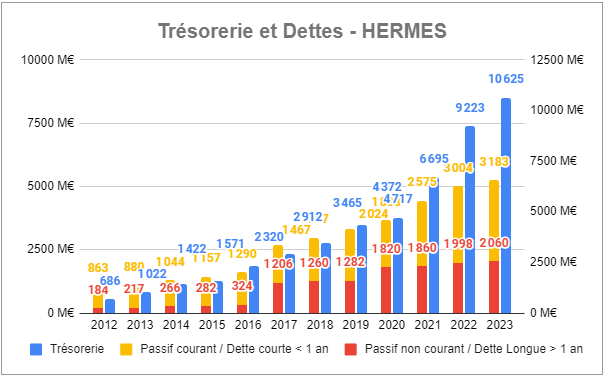

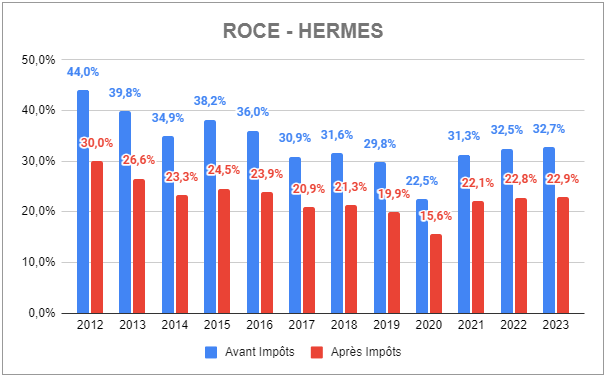

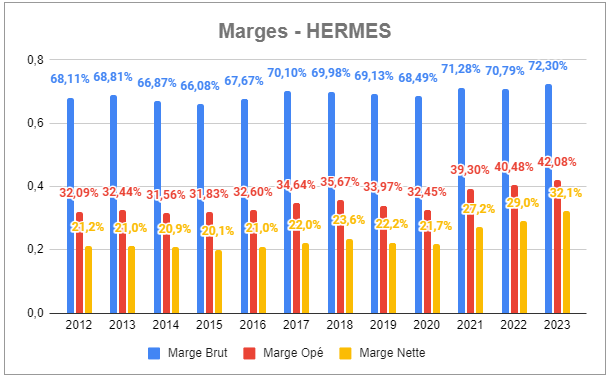

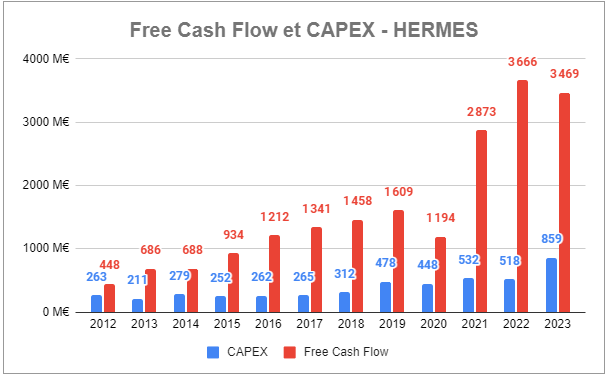

Ci-dessous, quelques graphiques que j’établie sur Excel une fois mes extractions de données terminés, exemple pour Hermès :

Evolution des revenus - Hermès

Evolution du Cash et de la dette - Hermès

Evolution du ROCE - Hermès

Evolution des marges - Hermès

Evolution du FCF et Capex - Hermès

J’ai très probablement omis beaucoup de détails, il n’est pas facile de tout résumer en un seul message. Mais cela devrait te donner un bon aperçu de mon approche avant d’investir.

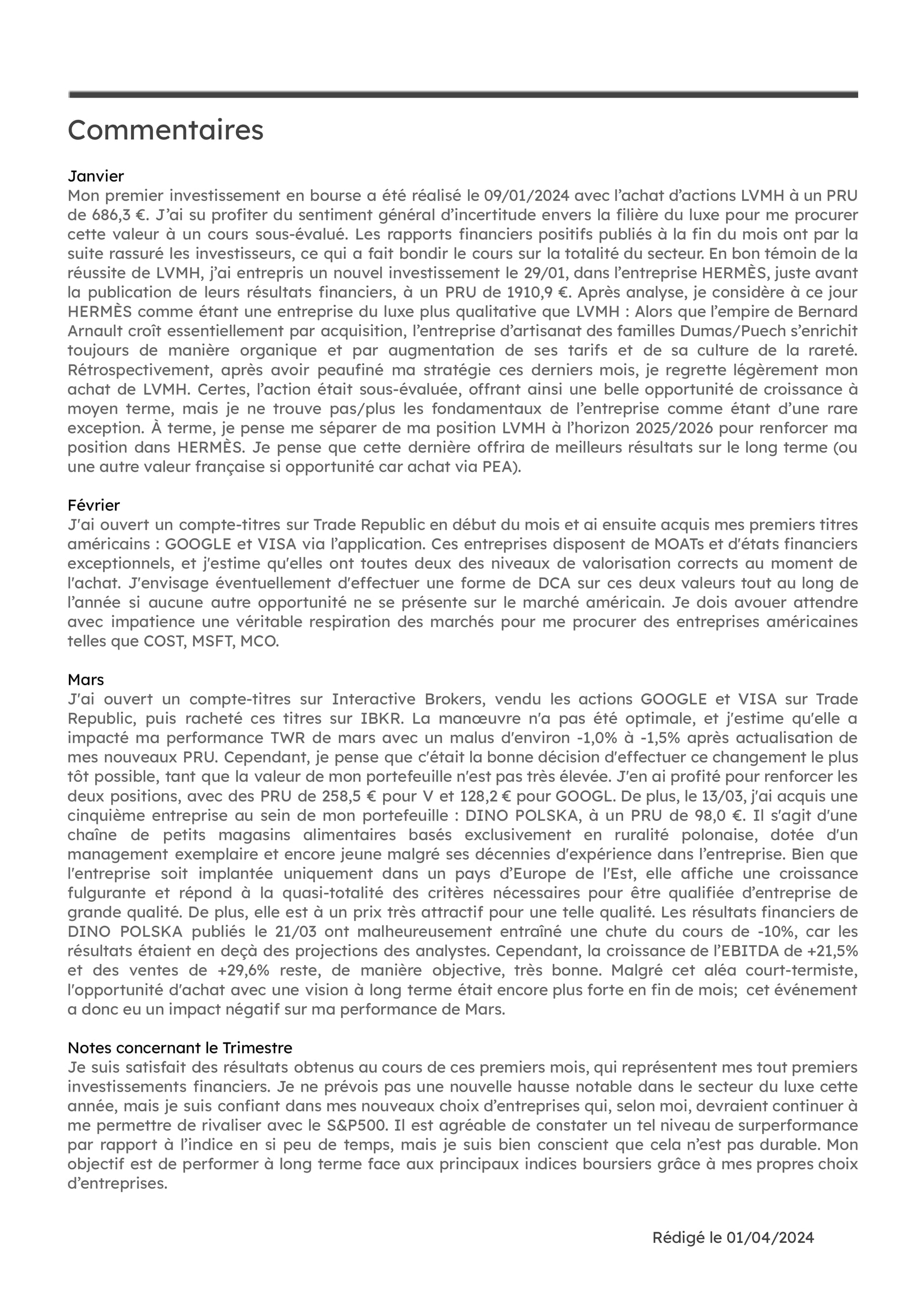

Il est important de garder à l’esprit que je suis encore débutant, et ma stratégie évolue au fil des mois à mesure que j’apprends de nouvelles choses. Par exemple, j’ai investi dans LVMH en début d’année, mon premier investissement. Aujourd’hui, l’entreprise ne répond pas à certains de mes nouveaux critères… avec plus de patience, j’aurais préféré investir dans RMS.

Un autre exemple est mon investissement du moment dans GOOGL. Cette entreprise affiche d’excellents fondamentaux et est actuellement la seule des 7 Magnifiques à être en promotion. Cependant, le management laisse à désirer et cela se reflète sur les marchés en ce moment même. Mais je vois là un énorme potentiel d’amélioration pour une entreprise de cette envergure, ce qui n’est pas courant. GOOGL dispose de brillants ingénieurs, et si le management se met à prendre les bonnes décisions (comme vue avec META l’année passée) cela pourrait avoir un impact significativement positif à long terme pour les actionnaires.

Si il y a d’autres, questions, n’hésitez pas.

Bye !

Si mon approche vous intéresses, je vous invites à regarder cette vidéo (disponible en anglais). Terry Smith y présente lui même la stratégie que j’ai décidé d’employer :

très intéressant et joli travail de compiler toutes les données importantes à regarder ! merci pour la mention de mes analyses également !

l’investissement dans la qualité est très intéressant, et je pense le plus accessible pour la majorité des investisseurs face au value (gros travail de recherche) ou au growth (beaucoup de courbe, d’AT, et au final d’estimations…).

Pour chipoter un peu je dirais que tu te prends trop la tête avec certains éléments tels que :

le NOPAT (ne sert quasi à rien, autant prendre l’EBIT ou le bénéfice net)

passif courant (ce qui compte c’est surtout la dette LT), à moins que tu ne cherches à calculer le BFR ?

L’évolution des actifs Tang/intang et du cash n’est pas hyper importante, c’est surtout à l’instant T qui nous intéresse)

C’est assez subjectif, mais ça te permet de te concentrer sur l’essentiel.

Ce que j’aime bien regarder par contre c’est le taux de conversion, très utile pour trouver un MOAT. Sinon tu peux aussi regarder la stabilité des FCF : en général quand ils sont très peu volatiles c’est qu’il y a un gros MOAT derrière.

Et autre critère c’est le ROIC. Le problème du ROCE c’est que les boites qui font des rachats d’actions diminuent « artificiellement » leurs capitaux propres et donc ça augmente mécaniquement les ROE et ROCE. C’est pour ça que toutes les grosses boites à buyback, style Mastercard, apple et visa ont des ROE de dingue.

Le ROIC permet de corriger le pas, et en soustrayant le cout du capital ça te permet d’avoir une idée de la rentabilité dégagée.

Bonjour,

Pour information, je vend toutes mes positions sur Trade Republic (Google, Visa) pour les racheter sur Interactive Brokers.

Pour la faire courte, j’ai réalisé qu’il était préférable pour le long terme d’acheter les actions avec les bons Tickers sur les bonnes places boursières. Ici, NASDAQ pour Alphabet et NYSE pour Visa.

Sans parler du PFOF, du spread, du manque de liquidité de marché sur LS Exchange, de l’ergonomie pro-mobile, du sentiment d’insécurité générale, etc… sur Trade Repuplic.

Je réactualise donc mes nouveau PRU sur mon portefeuille Moning suite à mes rachats sur IBKR.

Je préfère faire cela comme ça, quitte à perde quelques dizaines d’€ de moins value (étant donné que je débute, ça impacte ma perf’ de quasiment rien, je m’en fiche, mes PRU seront quasiment identiques) mais au moins j’échange désormais mes actions sur les bons marchés et ça me rassure.

Faire un transfert de titre n’aurais rien changer à ma préoccupation, j’aurais tout de même garder des actions Google/Visa sur le Lang & Swartz Exchange…

Bref my bad, j’aurais du faire un peu plus de recherches et investir dès le début via IBKR.

Ah, et j’ai profiter de mon ouverture de compte sur IBKR pour ajouter une nouvelle ligne à mon portefeuille : Dino Polska SA [WSE: DNP] ;

Je manque un peu de temps pour approfondir le sujet ce soir mais si vous êtes Investisseur Quality je vous invites vraiment à étudier cette superbe entreprise.

j’étais justement en train de lire les présentations !

magnifique croissance et elle devrait commencer à dégager du cash !

par contre j’ai toujours du mal à comprendre comment le business séduit autant !

très simplement expliqué sur les rapports mais j’imagine qu’en réalité c’est pas aussi facile de développer une chaine de magasins aussi réussie que Dino ! ![]()

J’en entends parler de temps en temps,

C’est le dépanneur local, en mode Couche-Tard (très belle boite aussi ![]() )

)

oui je pense qu’en fait le modèle standardisé doit bien répondre aux exigences locales, et le nombre de produits limités (5000 SKUs) permet d’avoir une bonne rotation de l’inventaire.

Facile à dire mais la croissance est impressionnante !

très sympa aussi

J’ai fais exactement pareil il y a deux semaines pour le long termes c’est le mieux et niveau frais tu t’y retrouve 30 centimes par ordre et même pas deux euro pour convertir tes euro en dollar

Welcome to the IBKR Family ![]()

trés bonne idée de faire ce move dés le départ ou presque. il faut continuer à répandre la bonne parole IBKR ![]()

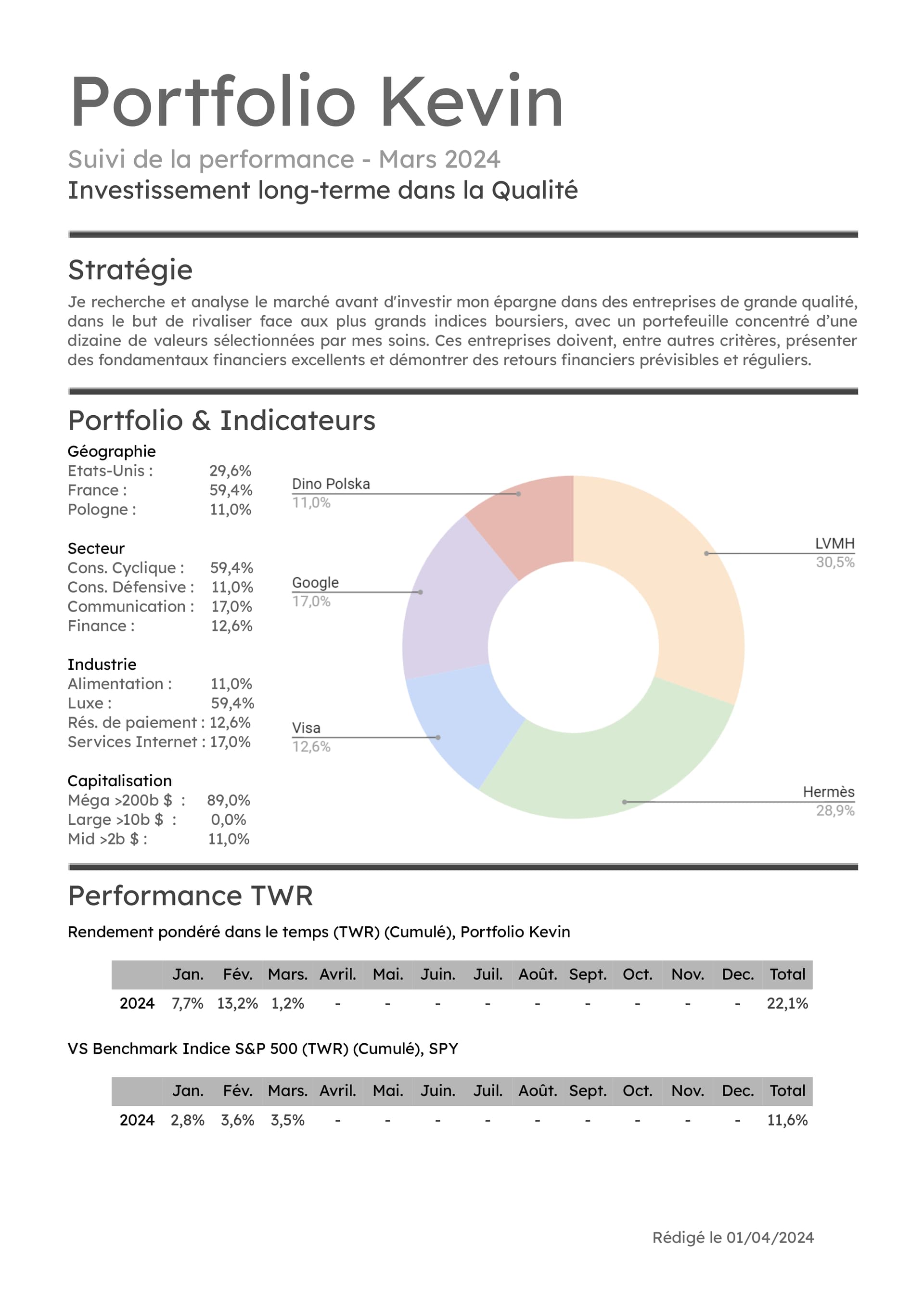

Bonjour à tous,

Je souhaite vous faire part des résultats de mes tout premiers investissements, qui sont pour le moins encourageants. J’essaierai de fournir un suivi trimestriel similaire à celui-ci pour chaque trimestre à venir.

J’en profite également pour remercier toute la communauté Moning. J’ai pu trouver de nombreux conseils et remarques pertinents en parcourant les forums. ![]()

Très propre ton compte rendu.

Visuellement, on dirait une note mensuelle de gérant de fond à destination des investisseurs dans le fond haha!

(Attention à la surexposition sur le secteur du luxe quand même haha!)

Aha merci Axel, c’est bien le but, je me suis inspiré de ce qui se fait chez les pros pour faire mon propre template. Plus qu’à modifier cela à chaque trimestre pour vous faire un compte rendu sympa ![]()

Et oui tu as raison, je compte diversifier au fil des mois pour limiter la surexposition au luxe, d’ici à la fin de l’année je devrais pouvoir abaisser l’allocation du luxe à ~30%-35% de mon portefeuille.

Ça été fait avec quel outil ? ![]()

Google Docs pour la mise en forme et l’écriture du document, Google Sheets pour le graphique.

Pour ce qui est du calcul des rendements TWR, c’est grâce à Portfolio Performance, un logiciel gratuit open source vraiment complet pour suivre son portefeuille et son rendement, mais la prise en main est pas top.

Petit message juste pour vous rendre compte de mes achats du mois d’Avril :

Renforcement sur Dino Polska : Achat de 5 actions au 03/04 + 5 actions au 12/04 (j’ai profité d’un mauvais sentiment de marché et j’ai renforcer ma position pendant le dip pour abaisser mon PRU initial)

Renforcement sur Visa : Achat de 3 actions le 22/04, avant les résultats trimestriels.

J’ai pas mal épargner ce mois-ci, je ne pense pas faire de même sur Mai.

Tiens, tu es sur Dinosaure Polonais ?

Ils ont été entraînés (sans doute de façon un peu exagérée) par la débâcle de Jeronimo Martins, mais c’est un peu jeter le bébé avec l’eau du bain…

What’s your take on Dino? Confiant sur l’extension du modèle hors des frontières polonaises ?

Yep j’adore l’entreprise, pour la faire courte : C’est un buisness facile à comprendre (vente de produits frais, fruits, légumes viandes dans les ruralités et petites villes de pologne), la croissance des revenues est exceptionnelle et est durable sur les 10 prochaines années (34% CAGR sur les 5 dernières années), un retour sur capital employé >30%, ils ont plusieurs avantage compétitif dont la propriété de la quasi-totalité de leurs bâtiments et terrains, inflation-proof, prend des parts de marché sur la concurrence, présent depuis la fin des années 1990 (avec une entrée en bourse il y a ~5ans).

Le management… avec un fondateur toujours actif au sein de l’entreprise, possédant toujours plus de 50% des titres de celle-ci, l’une des première fortune de Pologne et est un personnage extrêmement discret. Sa fortune est donc étroitement lié à la réussite de son entreprise, d’ailleurs il possède également une entreprise de construction qui construit tout les Dino Polska (+250 magasins ouvert l’an dernier) et une entreprise de production de viandes pour les plus de 2000 magasins Dino Polska présent sur le territoire polonais, 6 centre de distributions Dino sont existants, et de nouveaux en prévision notamment pour croitre vers l’Est de la Pologne.

Dans une certaine mesure, ce sont donc des produits majoritairement du pays qui sont proposés dans les ruralités, par une petite chaine de magasin polonais et qui recrute des résidents locaux pour faire tourner la boutique… et ça les polonais qui ont un certain esprit patriotique, et beh ils aiment ça.

Le conseil d’administration constitué de 3 personnes sont présents dans l’entreprises depuis plus de20 ans et on vécu différents postes/missions au sein de l’entreprise, et ils ne sont même pas vieux ! ^^ L’entreprise est bien géré, si ils maintiennent leurs stratégie actuelle avec ce même management, ça ne peut que aller dans le bon sens ![]()

Maintenant pour cette année, je pense qu’ils vont un peu réduire la cadence sur la construction de nouveaux magasins. Ils vont surtout essayer d’améliorer les ventes YtY et LfL (boosté les ventes à périmètre constant) et consolider un peu la croissance fulgurante des dernières années (logistiquement parlant, ça doit être un sacré challenge au vue du rythme d’ouverture de nouveaux magasins).

Pour cette année, je m’attend à une hausse des revenus de l’ordre de 20%, une petite amélioration de la marge nette (qui est déjà haute pour des magasins de ce genre), moins de CAPEX pour cette année par rapport aux années précédentes, une réduction de la dette longue, et surtout une belle hausse des FCF.

Je pose ça là juste comme ça :

Graphique Croissance des revenus/an (en B de Zloty PLN)

Accessoirement, ils ont aussi relativement peu de dettes, avec un EBIT de 1 881M de PLN sur 2023 contre 875M de PLN en dettes longues.

Franchement, l’action en dessous de 400PLN je considère ça clairement sous-évalué.

Entreprise de qualité, en pleine croissance, bien géré, et pas cher en ce moment

Puis dans une moindre mesure, ça permet de diversifier un peu le portefeuille, on est loin des USA et de la Tech, et ça apportera tout autant de croissance dans un secteur qui plus est défensif ![]()