Je ne sais pas vous, mais à un moment, faut arrêter ^^

j’avais pas prévus de mettre ce message maintenant car je n’arrête pas de lire des choses sur l’IA, et je ne vous cache pas que j’ai du mal a cerner la chose. j’apprends, j’apprends…

L’enquiquineur de service m’ayant repris sur un autre post…

Surtout n’hésitez pas a me reprendre, tout ici peut etre faux car incompris ou incomplet dans mon cerveau. Et je n’ai pas la prétention d’expliquer l’IA, au mieux en faire un constat « en l’état actuel ».

Je ne vais pas vous parler de ce qu’est l’IA d’un point de vue technique, j’en suis incapable, mais plutot de ces applications.

L’IA en l’état, réponds a deux critères :

- répondre de manière humaine par une formulation soutenue,

- Translater par compilation des données qu’on lui fournis pour en faire une nouvelle.

commencons par la deuxième :

la « translation » serait le fait de fournir a l’ia des données tels que des images ou des sons pour que par compilation de celles-ci elle créer quelque chose de nouveau.

le post de néo.fite plus haut en est un parfait exemple, ou pour créer une nouvelle chanson, on va reprendre les intonations, les timbres de voix, le rythme etc d’un groupe, pour le remettre sur une bande son, et certainement (j’avoue ne pas avoir été cherché sur le sujet) reprendre le chant d’une personne X pour y mettre les voix des beattles.

dernièrement, il y a eu une reprise de la reine des neiges mais avec la voix de Johnny ![]()

L’ia a « compilé » la voix particulère du chanteur en jouant sur les sons de la bande originale et sur l’ensemble de son oeuvre (banque de données) pour « retrouver » les intonations et timbres nécessaire a un résultat concluant.

nota : retrouver induit une IA déjà fort développée.

Il en va de meme pour les images ou pour une photo (voir les dernières pub d’apple et de google pour le smartphone), l’ia va prendre l’image et va analyser ce qui l’entoure pour réalisé une nouvelle image en enlevant des objets et/ou en recréant une « texture similaire » à l’environnement. (vous avez compris ? bravo, moi m’a fallu un moment)

Bref des possibilités infinies mais toujours avec un besoin de, disons, repère extérieure. ce n’est pas a proprement une création mais plutot une adaptation.

Bon là on est pas dans le sujet Teleperformance…

point 1 : bim on y arrive.

l’ia tels qu’elle est conçue aujourd’hui n’est qu’une facade d’apparence humaine par sa réponse répondant a des algorythmes soit dictée, soit trouvée sur le net.

vous avez ingurgité le truc ? bravo !

Pour moi il y a deux IA, celle qui « suis » ce qu’on lui a appris, genre la pipelette de moning qui n’est pas foutu de faire autre chose que de t’informer sur des « règles connues », soit il y a chatgpt4 qui va lui aller puisser des infos sur le web pour te donner une réponse.

dans les deux cas, l’essentiel est de répondre de manière humaine, comme si « on parlait a un pote ».

2 défauts :

- aller chercher sur le web implique aussi de récup des (désolé) Conneries

- le fonctionnement meme de l’IA implique qu’elle ne peut pas NE PAS AVOIR de réponse. ET C’EST LA QUE TELEPERF A DE LA MARGE.

Donc, et pour en revenir au sujet de ce message, je pense que téléperf a une carte a jouer importante dans l’IA.

Le but n’est pas pour elle de laisser le client seul et sans réponse.

Etant tous unique, nous avons tous des problèmes qui nous semble unique, mais c’est quant le grains de sable interviendra que l’humain, indispensable a l’entreprise vendeuse, REPRENDRA son importance.

Annecdote : un simple problème de robinet, pas le problème de math que nous avons tous eu a l’école, mais un simple problème de fuite.

recheche sur le web d’une solution introuvable, interrogation de chatgpt pour tourner en boucle, suivi d’un simple organigramme de leroy merlin tels que le ferais une IA mais sans le coté discution et surtout avec une limite,… et au final un humain QUI A LA REPONSE !!! On est sauvé.

Les personnes qui aujourd’hui répondent au téléphone via téléperf le font déjà via des organigrammes définis (je suis pas sur du terme), mais dès que l’on sors de celui-ci, il y soit une réponse, soit un autre interlocuteur pour répondre. je pense que l’IA s’arrètera là, au premier interlocuteur.

il y a aussi la partie dégueulasse, la merde du web, le coté éboueur de téléperf qui lui a d’ailleurs couter cher.

Ici je pense qu’elle a un gros avantage a faire valoir, c’est son ancienneté, et son expérience.

qui mieux qu’elle connait toutes les saloperies de merde qui circule ou plutot essaie de circuler ?

si les réseaux sociaux support de ce genre de contenu pourrait utiliser l’IA a leur escient, il faudrait le faire pour chacune avec masse de programmeur pour créer les algorythmes nécessaire a la surveillance de tout leur contenu et donc a quel cout, avec le risque de l’erreur qui pourrait leur couter cher.

passer par une plateforme qui gerera l’ensemble des contenus de diverses plateformes, meme si cela a un cout, sera financièrement plus profitable. sans parler de cette forme d’assurance de ce renvoyer la balle a l’un et a l’autre si problème.

Et puis les réseaux ou circule la puanteur de ce monde sont encore et peut etre toujours des phénomènes de modes ou les générations passent de l’un a l’autre sans meme laisser le précédent avoir la capacité de réellement s’installer et ce développer.

Le but de l’intelligence est qu’elle soit capable d’apprendre par elle meme, mais le facteur humain réel, celui qui a le problème unique ou rare qu’elle n’a pas appris entrainera naturellement un blocage.

Pour les amateurs de 2001 odyssée de l’espace, IBM-1 n’est pas encore là.

de ces quelques réflexions là, je pense que téléperf a un très belle avenir devant elle, SI et SEULEMENT SI elle passe elle même le cap de l’ia pour ces propres besoins, enfin ceux de leurs clients.

il y certainement d’autres applications a l’ia dont je n’ai meme pas conscience, mais je pense qu’elle entre dans ces deux critères.

un seul ajout a ce message inutile, une chose utile : comme le dit très bien cyro, meme si j’ai raison sur tout, ca veux pas dire que le marché suivra. ce qui est sur, c’est que lui aura raison.

2 « J'aime »

Je suis désolé Mickael, je n’ai pas compris…

Nan je déconne mais en fait, personnellement, je pense que tu as complètement raison sur le fond. Cependant, le marché tend vers la hype…

2 « J'aime »

Demain, résultat trimestriel. Je trancherais a ce moment la pour ma part

1 « J'aime »

il risque d’y a voir de la volatilité sur le titre demain !

Quand est ce que le PDG va enfin racheter des actions? il est tout de meme le 5eme PDG le mieux paye du CAC40…

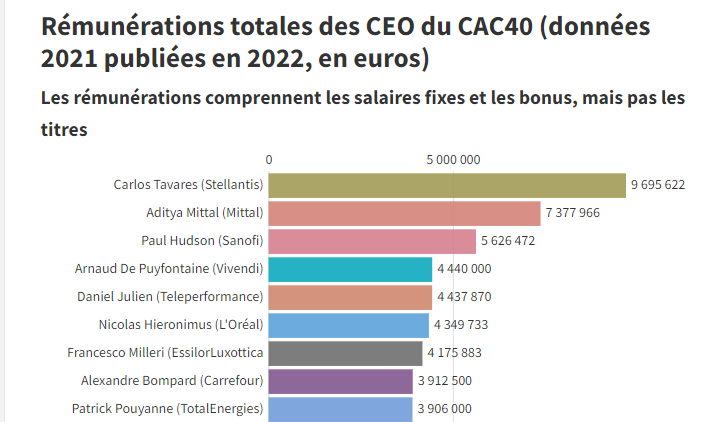

2 « J'aime »

Ils doivent lui en filer suffisamment en complément de rémunération… ou alors il croit moyen en sa boite ![]()

un des gros points d’ombre de la boite en effet. espérons qu’il ait une bonne raison…

Entre fin mai et août de cette année, il a vendu 20 K titres. Par contre, dans le même temps, il s’est fait attribuer presque 60 K d’actions de performance (qu’il n’a toujours pas revendue depuis). C’est une balance plutôt positive ![]()

CA du T3 2023 dans quelques minutes… Optimiste ??

1 « J'aime »

1 « J'aime »

Ca va péter demain à l’ouverture, ca sent pas bon pour TEP.

N’en suis pas si sûr car, si on regarde bien, ce n’est pas si mauvais comme résultats et la baisse d’aujourd’hui n’est peut être qu’une anticipation du climat actuel (qui a vraiment surperformé cette année bien difficile ?)…

De plus, les résultats du marché sont souvent difficiles à comprendre et irrationnels !

Enfin bref, on verra ![]()

rapide analyse du rapport trimestriel ![]() (j’ai pas encore lu le conf call, j’ajouterai d’ici ce soir ce que j’en aurai retiré)

(j’ai pas encore lu le conf call, j’ajouterai d’ici ce soir ce que j’en aurai retiré) ![]()

-

À partir du 3 novembre, les résultats de Majorel seront comptabilisés au sein des revenus du groupe, on devrait donc assister à une grosse croissance du CA (Majorel devrait apporter environ 500M€ de revenus) à partir des prochains trimestres, et une croissance légèrement inférieure du EPS à cause de la dilution partiellement réduite grâce aux rachats d’actions, dont 60 à 80% devraient être annulées.

-

Beaucoup d’effets de change défavorables pour ce trimestre à cause de la situation d’hyperinflation de certains pays (-142M€ pour un CA de 1,98Md€)

-

Durant le prochain trimestre, la principale branche de revenu de teleperf devrait subir un impact de taux de change plus favorable

-

Les deux branches du groupe sont en croissance à taux de change constant, ce qui est un bon point à retenir (et 6% si l’on exclut les contrats covid)

-

Acquisition très importante (et qui a d’ailleurs été réalisée en avance par rapport à l’agenda) qui permet d’élargir sa présence tant géographique (Europe) que sectorielle (social media, luxury goods, automobiles et voyage)

-

Projet de réduction des couts de 100M à 150M confirmée (qui prendra effet à partir de 2024)

-

Management très confiant de la qualité de son bilan et dans l’avenir (pour la partie rapport uniquement, j’ai pas lu le conf call), possible buyback dans le futur si le prix est sous-évalué

![]() Pour moi les résultats sont vraiment bons, surtout quand on prend en compte la situation macro (dégueulasse) et la valorisation très attractive du titre.

Pour moi les résultats sont vraiment bons, surtout quand on prend en compte la situation macro (dégueulasse) et la valorisation très attractive du titre.

![]() Je garde toujours ma position et ne compte certainement pas vendre, même si l’action peut redescendre sur les 100€ voire en-dessous.

Je garde toujours ma position et ne compte certainement pas vendre, même si l’action peut redescendre sur les 100€ voire en-dessous.

3 « J'aime »

j’attends avec impatience ton analyse.

pour le moment je lis, et essais de bien comprendre.

le mien sera peut etre un contre avis.

au plaisir.

1 « J'aime »

Voici un résumé des points clés du communiqué de presse au de novembre 2023 de Teleperformance :

-

Teleperformance a finalisé avec succès l’acquisition de Majorel en avance sur le calendrier, renforçant sa position sur les marchés clés.

-

La croissance du chiffre d’affaires de Teleperformance sur les neuf premiers mois de 2023 s’élève à 6 %, grâce à de solides performances en Europe, en Inde et dans les services spécialisés.

-

La société a confirmé ses prévisions pour 2023, anticipant une croissance du chiffre d’affaires d’environ 6 % et une marge EBITA d’environ 16 %.

-

Les synergies de coûts résultant de l’acquisition de Majorel sont dans la fourchette initiale de 100 à 150 millions d’euros.

-

Teleperformance prévoit un retour de trésorerie aux actionnaires d’environ 600 millions d’euros d’ici la fin de 2023, combinant dividendes et rachats d’actions.

Ces points reflètent la solide performance de Teleperformance, son acquisition stratégique de Majorel et ses perspectives positives pour l’année 2023.

Je ne sais pas vraiment quoi penser…

Merci pour vos retours

Bonne journée

1 « J'aime »

le conf call écrit n’étant toujours pas sorti, je ferai une analyse plus tard parce que supporter l’accent de Daniel Julien pendant 30 minutes ça va pas être possible ![]()

![]() (puis juste à l’oral y a plein d’éléments qui vont m’échapper

(puis juste à l’oral y a plein d’éléments qui vont m’échapper ![]() )

)

2 « J'aime »