Salut à tous, je vous partage ici une analyse complète de l’entreprise Catana Group, que j’ai publié sur mon Linkedin tout à l’heure.

Enormément de valeur et c’est gratuit, alors profitez-en ![]()

Qui n’a jamais rêvé de sillonner la Côte d’Azur en bateau ? C’est la promesse de Catana Group, qui produit des catamarans pour toutes les envies, et bientôt des bateaux à moteur.

Voyons si plaisir peut rimer avec business.

Le Business :

Catana Group est une entreprise qui construit des bateaux de plaisance, plus particulièrement des catamarans.

Catana Group agit comme une société holding qui détient plusieurs filiales auxquelles sont liées des sites de production :

- CHANTIER CATANA, qui développe les plus gros bateaux du groupe, dont le site principal est à Canet-en-Roussillon, et qui dispose également de son propre site de production de menuiserie industrielle (meubles), ce qui renforce l’autonomie du groupe;

- AP YACHT CONCEPTION, situé à Marans, qui construit 3 modèles de la gamme BALI, impossible à produire sur le site de Canet;

- HACO, qui se situe en Tunisie et qui fabrique les plus petits modèles du groupe, dont les CATSMSART, CATSPACE, et BALI 4.2;

- COMPOSITE SOLUTIONS (dorénavant CATANA GROUP PORTUGAL LTD), qui s’occupe de la construction de l’usine au Portugal pour la gamme YOT et développera également les nouveaux modèles YOT;

- PORT PIN ROLLAND, qui se situe à Saint-Mandrier et qui concentre les activités de gardiennage, de réparation/entretien des bateaux, et de location de garage et de places de port.

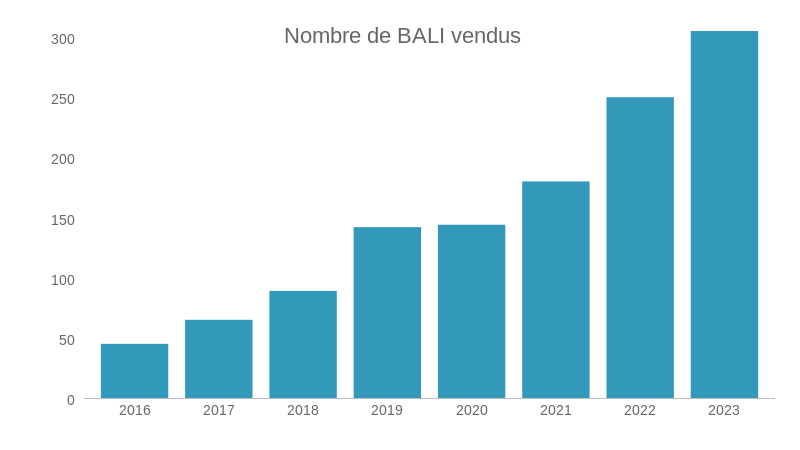

En 2014, l’entreprise a opéré un tournant dans sa stratégie en s’orientant vers les catamarans multicoques à travers la gamme Bali, imaginée par le défunt dirigeant Olivier Poncin, véritable visionnaire, qui a bousculé le design classique des catamarans.

Catana Group vend ses bateaux sous plusieurs gammes :

- CATANA, marque historique du groupe, qui a un grand historique de fiabilité et de sécurité avec un profil orienté vers la performance qui constitue le haut de gamme de l’entreprise.

- BALI, la marque innovante du groupe (qui a repensé la façon de vivre dans un catamaran, en modifiant certains espaces de vie) qui a remporté un franc succès depuis son lancement en 2014 et qui lui a permis de passer du statut de petit fabricant à un celui d’acteur d’envergure. Dans les prochaines années, la croissance est appelée à être plus modérée. Constitue la gamme grand-public de l’entreprise.

- YOT, la nouvelle gamme qui comprend des catamarans à moteur in-board (dans la coque, donc invisible), très attendue par les fans de nautisme et les investisseurs également, puisqu’elle représente le relai de croissance du groupe, et le management espère remporter le même franc succès qu’avec BALI. Le marché des bateaux à moteur est très important et attendu en croissance dans les prochaines années.

Le nouveau modèle YOT 36.

En plus de sa gamme YOT, l’entreprise continue à développer sa gamme BALI en s’attaquant bientôt à un nouveau marché, celui des catamarans de plus de 55 pieds, qui s’adressent à une clientèle plus aisée, et donc potentiellement moins sensible aux cycles économiques.

La clientèle diffère également en fonction des gammes : pour BALI, 95% des clients sont des concessionnaires basés à l’international, là ou CATANA vend principalement ses bateaux directement aux particuliers.

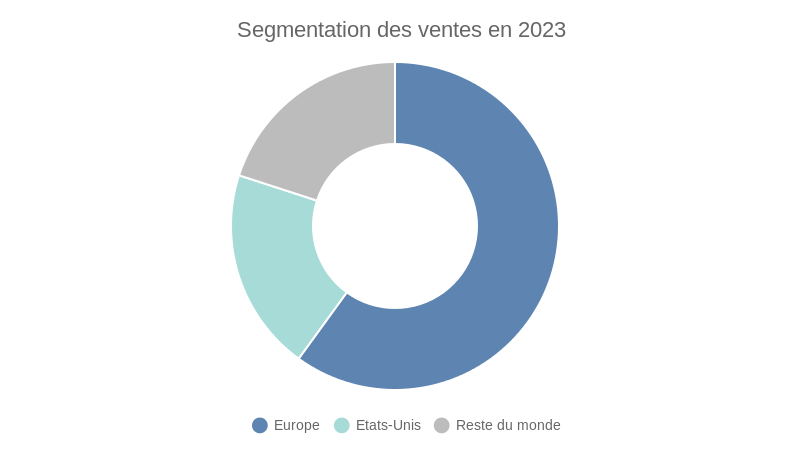

L’entreprise a un également un bel atout : sa diversification géographique. Sa clientèle et très internationalisée, et ne dépend donc pas que d’un seul pays, ce qui lui permet également de profiter de la croissance de pays plus dynamiques.

Autre point fort, le carnet de commandes, avec un système d’acomptes qui permet d’avoir une belle visibilité à 1 ou 2 ans.

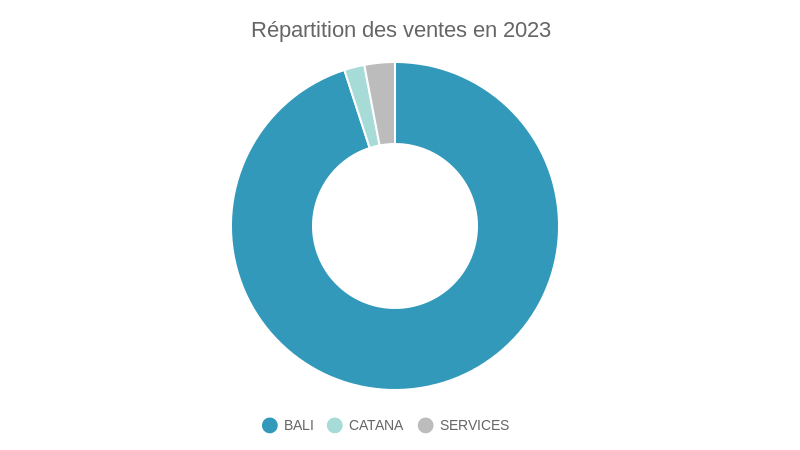

L’entreprise dépend globalement de sa gamme BALI, puisque les Services ne représentent que 3% du CA environ, et la gamme CATANA, 2%.

Bien que représentant une faible part du CA, la partie Services permet à l’entreprise d’avoir un flux de revenus beaucoup moins cycliques. Autre bonne nouvelle, la société vient de signer en 2023 un contrat lui permettant de continuer à exploiter le Port Pin Rolland pendant 25 ans.

Concernant les risques, la main-d’œuvre, assez rare sur le marché, couplée à des difficultés d’approvisionnement, ont causé de nombreux retards de livraison, lors de la période pandémique (boom des commandes), bien que la croissance est appelée à revenir à des niveaux plus rationnels que ces dernières années assez exceptionnelles.

Il faudra également surveiller la direction de l’entreprise, assurée par le nouveau Directeur-Général du groupe, fils d’Olivier Poncin, qui a fondé l’entreprise. Si l’on ne doute pas de ses capacités (il a eu plusieurs rôles de directeur dans le secteur du nautisme pendant plus de 15 ans et a détenu sa propre entreprise, AP Yachts Conception) et de son désir de continuer à faire prospérer le groupe, il devra faire aussi bien que son prédécesseur, qui a placé la barre très haut.

L’entreprise opère aussi dans une industrie cyclique et compétitive. Bien que la clientèle visée soit la classe aisée -il ne s’agit pas ici de l’ultra-luxe, elle subit tout de même la conjoncture économique.

Par ailleurs, le groupe fait face à des concurrents sérieux, comme Fountaine Pajot ou Bénéteau et sa gamme Lagoon, qui proposent des bateaux compétitifs.

Avant d’aborder les finances de l’entreprise, il faudrait parler de l’actionnariat. Catana Group est une société familiale, détenue par la famille Poncin, qui détient 29% des actions et 44% des droits de vote, ce qui assure un alignement des intérêts avec ceux des actionnaires, avec des objectifs à long-terme.

Les Chiffres :

Quand on regarde de plus près, les finances de Catana Group sont excellentes. Comme évoqué plus tôt, le lancement de la gamme BALI et sa croissance très importante a permis à l’entreprise de multiplier sa taille en quelques années seulement grâce à la conception particulière de ces bateaux, très ouverts et spacieux, pensés pour apporter une expérience exceptionnelle à ses passagers.

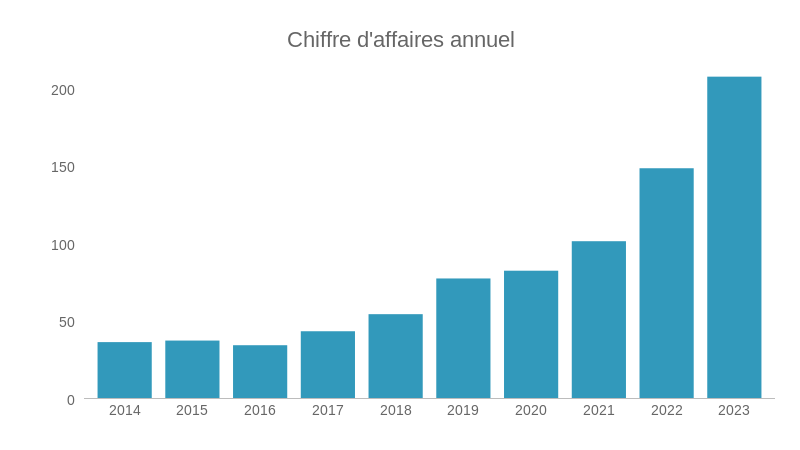

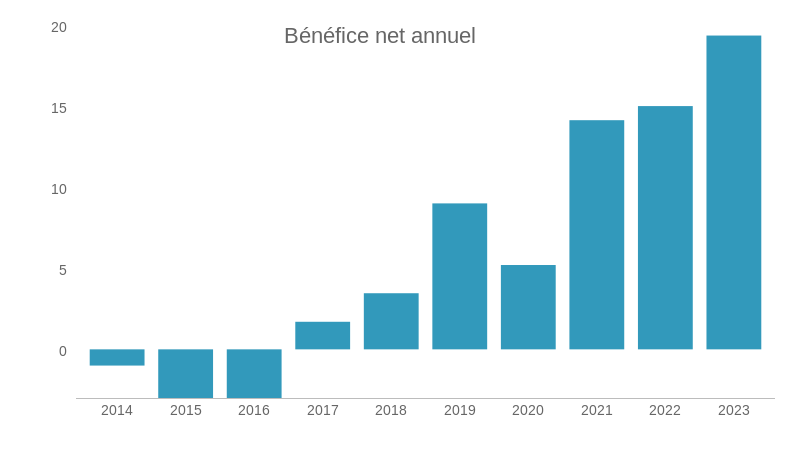

Le chiffre d’affaires a connu une croissance fulgurante sur la période 2014-2023 de 22% par an, tout comme le bénéfice net, qui est passé d’une perte de 1M€ et qui ressort en positif de 19M€ en 2023.

De plus cette croissance n’a quasiment pas nécessité de dette et la dilution est, somme toute, peu significative, puisque l’entreprise possède un bilan qui rendrait jaloux les ténors du CAC 40, avec une position en cash (63M€) 2,5x supérieure à la dette (25M€) !

Le groupe s’est d’ailleurs endetté au meilleur moment, c’est-à-dire pendant le Covid-19, et ont eu accès à des taux très avantageux, ce qui se reflète dans le coût de l’endettement bas (environ 2,2%).

Les flux de trésorerie sont eux plus volatils que les bénéfices mais le groupe opère dans une industrie cyclique, où le besoin en fonds de roulement est important. C’est donc assez régulièrement qu’on assiste à de fortes variations des flux de trésorerie opérationnels, comme cette année, où le groupe a subi un décalage des paiements qui a donc impacté fortement les flux de trésorerie du groupe, à cause la main-d’œuvre insuffisante pour faire face à l’excès de demande de ces derniers semestres.

Du côté des marges opérationnelles, elles sont de 12,06% en moyenne sur les 5 derniers exercices, contre 10,12% pour Fountaine Pajot et 5,3% pour Bénéteau (bien que 15% de son CA ne soit pas lié aux bateaux), ce qui démontre le savoir-faire de Catana Group dans l’exercice.

Les ratios de rentabilité sont aussi très bons, avec un ROE de 26% et un ROCE de 26%, semblable à ceux de Fountaine Pajot et supérieurs à ceux de Bénéteau.

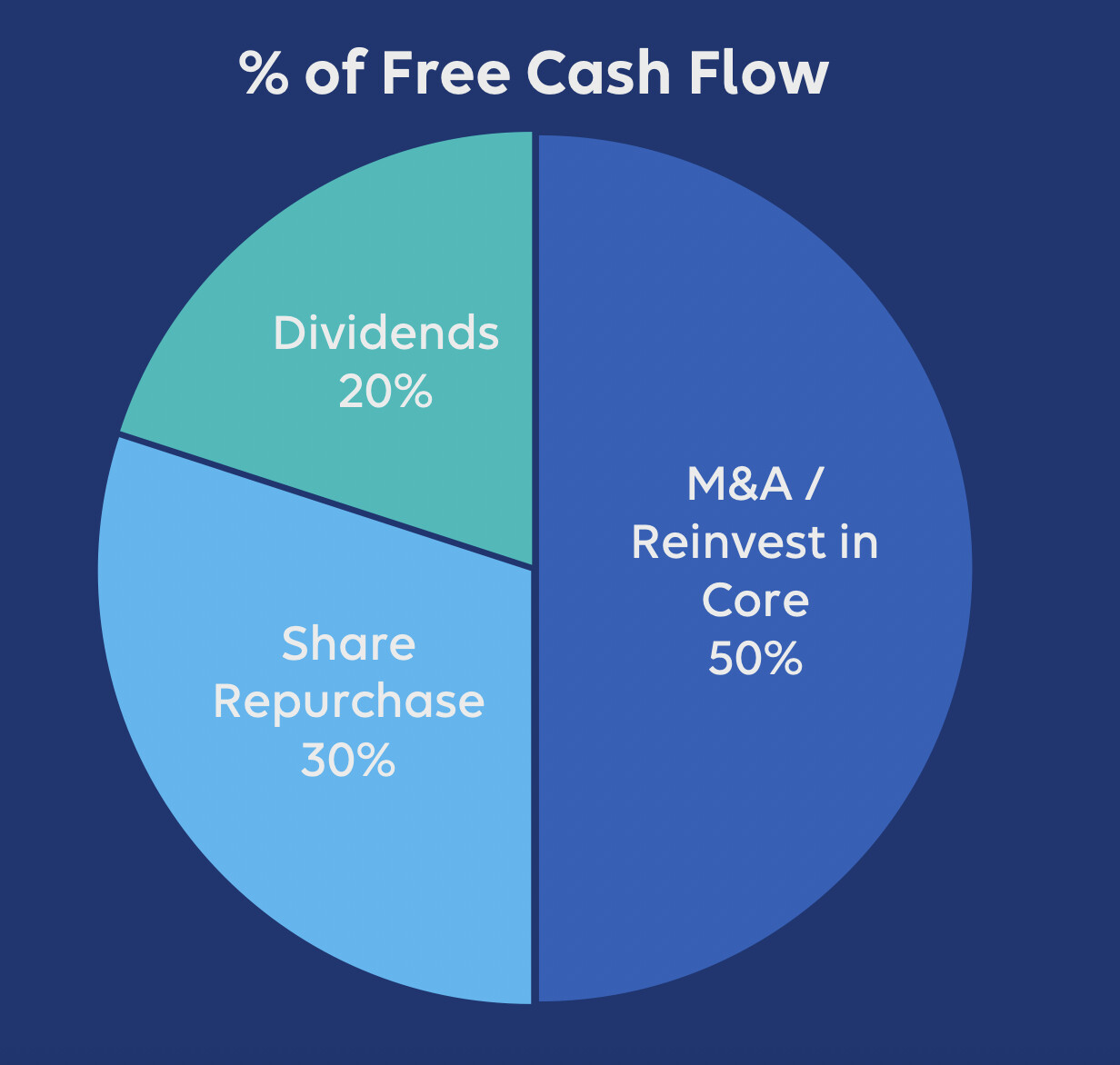

En termes d’allocation du capital, Catana Group se révèle assez prudent, avec une partie des FCF (Free Cash Flow) qui servent à verser un dividende depuis 2022, des rachats d’actions qui viennent compenser les distributions d’actions gratuites aux employés, un retrait de la dette suite à l’endettement de 2021 et le reste part dans la trésorerie de l’entreprise.

Cette gestion saine a permis au groupe d’amasser une pile de cash, qui a notamment aidé le groupe à traverser le 2nd semestre 2023 -compliqué en terme de trésorerie, et permettra d’investir massivement dans son outil de production si nécessaire ou de saisir une opportunité d’acquisition.

La Valorisation :

En dépit de ses qualités, Catana Group est une société qui se valorise peu cher. La raison ? La cyclicité de l’industrie dans laquelle elle opère (malgré une bonne visibilité à court-terme grâce à son carnet de commandes), un nouveau dirigeant qui devra relever le défi de faire aussi bien que son prédécesseur, et le fort BFR de l’entreprise.

Pour valoriser l’entreprise, nous pouvons utiliser la méthode DCF. Les paramètres sélectionnés sont :

- WACC (coût moyen pondéré du capital) de 11,2%

- beta de 1,5

- prime de risque de 5,6%

- rendement obligataire à 10 ans de 4,1%

- coût de la dette de 2,2%

- FCF de 22M€ (soit la moyenne des FCF des années 2021 et 2022, car le FCF de 2023 est inexploitable et non représentatif de l’entreprise).

Ainsi, nous obtenons 3 prix en fonction des scénarios de croissance :

![]() 5% de croissance : 10,3€ (43,7% sous-évaluée)

5% de croissance : 10,3€ (43,7% sous-évaluée)

![]() 10% de croissance : 12,3€ (52,8% sous-évaluée)

10% de croissance : 12,3€ (52,8% sous-évaluée)

![]() 15% de croissance : 14,6€ (60,3% sous-évaluée)

15% de croissance : 14,6€ (60,3% sous-évaluée)

L’entreprise est donc très faiblement valorisée pour la croissance attendue, mais qu’en est-il des ratios plus classiques ? (données sur 5 ans car l’entreprise évolue rapidement, inutile de comparer 10 ans auparavant, l’entreprise n’est plus la même !)

PER moyen sur 5 ans : 15 vs. PER actuel : 9 ![]()

P/S moyen sur 5 ans : 1,4 vs. P/S actuel : 0,9 ![]()

L’entreprise est donc sous-évaluée également par rapport à son historique et à son concurrent direct, Fountaine Pajo. Cette sous-valorisation s’explique par les raisons expliquées un peu plus haut, mais également par la décote des petites capitalisations ces dernières années au profit des plus grosses. Cette tendance pourrait s’inverser à terme pour revenir à la normale.

On a donc actuellement un prix qui pourrait constituer un bon point d’entrée pour ceux qui ne craignent pas la volatilité liée au business sous-jacent et qui ont un horizon long-terme.

Conclusion :

Points forts :

- Un bilan de haute volée, les marges opérationnelles les plus élevées du secteur et une rentabilité accrue

- Une croissance future encore importante, avec le développement de la gamme BALI et le lancement de la gamme YOT

- La qualité de ses actifs : Port Pin Rolland, l’usine de menuiserie industrielle (renforce l’autonomie du groupe)

- Le carnet de commandes et la diversification géographique des ventes

- La valorisation attractive

Points faibles :

- Le nouveau Directeur-Général devra diriger l’entreprise d’une main de maître, comme l’a fait son prédécesseur avec ses concepts innovants

- La main-d’œuvre qualifiée se fait rare sur le marché, ce qui peut créer des retards de livraison

- La cyclicité du secteur et du BFR, générant des flux de trésorerie très volatils, ce qui implique qu’elle doit détenir des liquidités

Catana Group est une très belle entreprise, de taille modeste, et dispose de véritables qualités pour faire face à l’avenir.

Des challenges seront à relever, mais le management a toutes les cartes en main pour continuer à performer. Si l’on ajoute à cela la valorisation particulièrement attrayante, nous avons là les ingrédients d’un potentiel multibagger.

PS : je suis actionnaire de Catana Group.

Cette note d’analyse n’est pas un conseil en investissement et ne pourrait être considérée comme tel.