Nous nous laissons parfois trop influencer par le PER. Nous en faisons l’indicateur de référence, alors qu’il faut l’intégrer à un ensemble. Et on veut toujours avoir moins cher… Je te suis. Après, j’ai pris le « risque » de l’acheter à 1955 euros, finalement, je ne suis pas déçu ! Prochaine baisse, tu n’hésiteras pas ! ![]()

1 « J'aime »

J’ai eu du LVMH a un bon prix, j’ai pas tout perdu ![]()

Je suis content de mes titres actuels.

Enfin, ça serait mieux avec du Legrand, SU et/ou L’Oréal, mais je suis gourmand…

La bourse est aussi le temple des beaux titres ![]()

Au prix actuel (2360€) vous avez le cash, vous y allez ? Je suis tenté, j’hesite…

Moi non, mais chacun chez soi ^^

Je suis dans la même problématique que toi.

Des fois, je me dis qu’elle ai probablement un peu surévalué et des fois, je me dis : « qu’est-ce qui va l’arrêter de croitre sur les 10/20 prochaines années ? Rien. »

Donc je suis tout aussi indécis que toi ^^

1 « J'aime »

Pareil, j"hésite … ![]()

1 « J'aime »

a ce niveau, je trouve que ce serait de la folie.

effet fomo ?

2 « J'aime »

Tu veux la garder pour toi tout seul… ![]()

1 « J'aime »

pour moi tout seul oui, mais j’ai pas les moyens et je ne suis pas le jardinier ![]()

mais quant j’ai lu ta phrase j’me suis dit merde, comment on peut encore croire ça ?

pleins de raisons :

- un rejet des clients de ses produits ou de la manière dont ils sont produit,

- un procès ricains qui peut la mettre a mal en terme d’image,

- un jardinier qui hérite sans savoir ce qu’il recoit et ne pas savoir gérer,

- un fan type lvmh dior agache qui se jete dessus

- une guerre mondiale

- une attaque de zombie

- autres…

Non mais c’est sûr qu’on peut toujours voir le pire partout ^^

Et dans ces cas-là, on n’investit jamais parce que si, parce que ça.

Façon de parler de dire que rien ne l’arrêtera, je pense que tu as compris ce que j’essayais d’exprimer à travers cette phrase ![]()

2 « J'aime »

à ce prix là elle est cher. J’aimerais bien l’avoir en portefeuille, mais l’entreprise est exactement la même qu’il y a 5 ou 10 ans pourtant le PER est beaucoup plus élevé.

Ce qui signifie que si tu investis là-dessus, tu joues non seulement l’aspect économique mais aussi le fait que les multiples continuent de rester au statu quo voire de grimper encore.

Et investir dans une boite pour les multiples de valo c’est pas une excellente idée.

En attendant rien nous oblige d’acheter du Hermès ! Oui peut être que d’ici 5 ans on aura encore fait x2 mais il y a d’autres entreprises très intéressantes en Europe sur PEA !

2 « J'aime »

Pour souligner ça :

la dernière fois qu’on a atteint de tels multiples, c’était en 2021, avec une belle correction derrière. Bien sûr l’aspect macro a joué aussi (chute des marchés en 2022), mais LVMH par exemple n’a pas vu une telle chute (son ratio P/FCF à la même époque : 24…)

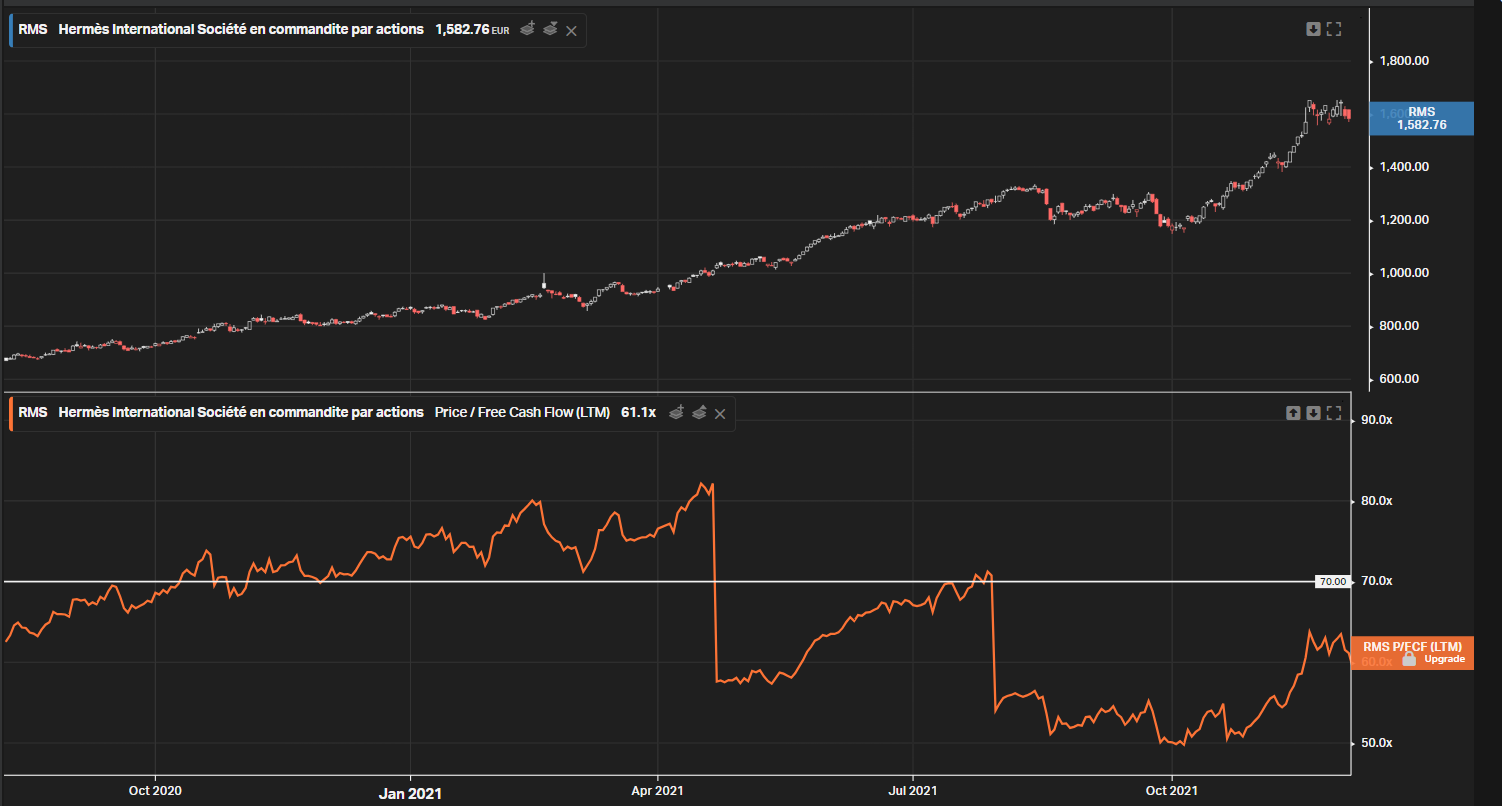

j’ai pas compris tout ton graph…

72.52 c’est la chute ?

je vous déteste de me mettre des trucs en anglais ![]()

![]()

![]()

Désolé j’ai été vite ![]()

En 2021 : le prix d’Hermes est 1675 €, pour un ratio (P/FCF) de 72.5 (comme aujourd’hui)

Aujourd’hui, le prix est à 2410 €, et le ratio de nouveau très haut à 72.

L’idée était de souligner : attention car quand les ratios sont très haut, il y a un risque que le marché « dégonfle » ce ratio et donc que le prix chute (pour retrouver des valorisations « correctes »)

4 « J'aime »

ne soit jamais désolé, et je te remercie.

tu as des infos croisés bien plus ancienne que moi, qu’est ce que ça donnait en 2007 et en 2011? pour faire une comparaison avec des périodes dites délicates ?

2007 crise après

2011 boom après.

enfin si tu as.

je ne pense pas que le P/FCF soit le meilleur ratio ! d’ailleurs on le voit assez bien mais le marché ne valorise pas du tout LVMH et Cie avec le P/FCF !

Le marché utilise plutot le PER ! Tu as qu’à voir les FCF de LVMH, plus bas que ceux de 2021 et pourtant…

Donc plutot PER je dirais !

Mais dans tous les cas on arrivera au même constat : Hermès est très cher et seuls ceux qui pensent qu’elle sera encore plus cher demain devraient investir (les autres non, même avec une vision LT ![]() )

)

2 « J'aime »

C’est court termiste ça, la chute a effectivement duré jusque mi 2022, mais aujourd’hui, 2 ans plus tard, la boite a déjà fait +40% par rapport à son pic de l’époque…

Autre chose qu’on ne voit pas sur ton graph sur le P/FCF écrasé, c’est qu’elle a fait plus d’un an a tourner autours des 70 de P/FCF sans chuter, avec au contraire une belle hausse (+100% environ)^^ :

Donc oui plus on est haut plus dure est la chute, mais comme d’hab tout le monde ne se sentira pas d’attendre une forte chute de la valo, car les conditions de marché à ce moment risquent d’être assez degardées et donc de faire peur ![]()

2 « J'aime »

Oui en effet, attention une valorisation peut restée trop haute (ou trop basse) pendant longtemps, sans que cela n’affecte négativement le prix : tant que « tout va bien » et qu’il y a du monde près à payer ‹ cher › pour une future croissance potentiellement hors-norme, all is good

C’est vraiment dans une perspective « risque-rendement » que je le vois : aux niveau actuels, je ne serais pas serein d’acheter RMS, malgré ses qualités indiscutables, son leadership, etc…

Et peut-être qu’elle va faire comme Costco aux US : toujours « trop chère », et pourtant le prix de l’action ne cesse de grimper

Sur ce graphique je trouve qu’il y a quand même une tendance (logique) à voir des corrections du prix quand le multiple atteint des ATH; ce n’est pas une loi, mais visuellement j’ai l’impression que ça arrive fréquemment.

(export de données Finchat, possible ou pas ?

1 « J'aime »

je dirais qu’en dessous d’un P/FCF de 40-45 la valorisation est « raisonnable ». Même si le rendement est ridicule.

Là le P/FCF implique vraiment une énorme croissance qui sera difficile à soutenir.

1 « J'aime »

J’me baladais sur la chaine d’Hiboo quand je suis tombé sur cette vidéo assez récente, courte et synthétique d’Hermes :

Bon je suis pas spécialement emballé par la conclusion à la toute fin (« vendre au dessus de la droite de regression, racheter sous la droite », maicébiensuuuuur, onyavaipapenséééééé) mais le reste est sympa et donne tellement envie de l’acheter ![]()

2 « J'aime »