Hermès qui affiche -2.5% quand le CAC fait seulement -0.9%.

C’est rare pour être souligné.

(bon avec les performances des semaines passées, c’est pas surprenant ceci dit.)

Hermès qui affiche -2.5% quand le CAC fait seulement -0.9%.

C’est rare pour être souligné.

(bon avec les performances des semaines passées, c’est pas surprenant ceci dit.)

De mon côté, je compte me débarrasser de mes LVMH, dès que je considèrerais la valeur comme surévalué, pour tout réinvestir dans Hermès. Je considère, et ça ne regarde que moi, que c’est la plus belle valeur luxe, voir même la plus belle entreprise du CAC40, de part ses fondamentaux, sa croissance, son management.

Toute cette qualité se paye également. hermes a atteint des ratios de valo jamais vu auparavant. Prudence quand même !

Tu n’as quasiment aucun rendement au prix actuel !

Quasi 600€ d’écart unitaire il y a seulement 6 mois ![]() je la connais pas du tout mais la correction me semble extrêmement légère à date

je la connais pas du tout mais la correction me semble extrêmement légère à date

Je suppose que tu parles du rendement du BNA sur cout d’acquisition (1,8%) et/ou du rendement du futur BNA sur cout d’acquisition « à la Topinvest » (2,5% pour dans 3 ans) ?

On peut pas toujours viser un rendement de 4% et + quand on vise l’ultra quality.

Oui un multiple aussi haut est très risqué, mais le cours peut aussi continuer à s’apprécier à un rythme appreciable malgré cela, en conservant ce PER élevé, comme le montre Ferrari par ex (+30% depuis le début de l’année, avec un rendement des benefices au cours actuel identique à celui de Hermes, 1,8%).

Evidemment à condition que la valo ne dégonfle pas, chose qui finira bien par arriver un peu, mais ce que je veux dire c’est que le seul rendement des bénéfices sur cout n’est pas suffisant pour évaluer une bonne affaire, surtout dans le cas des boites en bonne croissance ^^

La croissance des bénéfices est censée compenser un éventuel dégonflement des multiples…

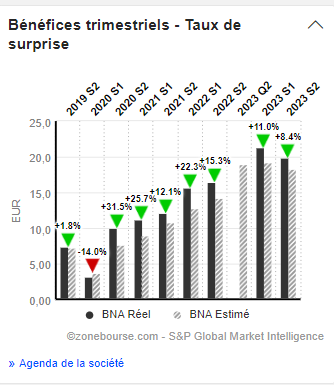

Surtout quand les boites ont l’habitude de surpasser de beaucoup les estimations des analystes, en l’occurrence pour Hermes on dépasse souvent de 10 à 30% les estimations ^^

Bref c’est le débat du verre à moitié plein ou à moitié vide ^^

Perso je suis pas non plus acheteur à ce niveau, ce qui me refroidit c’est aussi le PEG de quasi 5… Mais je m’aventurerais pas à dire que c’est trop haut pour tout le monde, chacun ses critères !

Belles remarques dans l’ensemble l’anquiquineur et quentin.

Faut je pense la prendre pour ce qu’elle est, une aberration.

Il est fou de l’acheter a ce prix, il n’y a pas vraiment de logique pour l’avenir, elle est en dehors de tout… et c’est ce qui la rends inutile et completement indispensable.

Pour les plus vieux, c’est ce qu’on appelle une danceuse, l’inutile qui a besoin d’etre entretenu, qui ne peut que vous faire perdre de l’argent, ou pas…

Mais le gadin car un jour il viendra va faire tres mal.

Pas ma préférée des « luxe »

L’ultra-luxe a lui aussi ses limites.

Belle métaphore ![]()

D’ailleurs, est-ce plus fou d’acheter du Hermes a ce prix, ou d’acheter une biotech non rentable sur seulement des promesses ? Ou du Orpea, Casino etc ?

A méditer ^^

Oui, elle pourrait prendre -50%.

Mais si en attendant, tu as fait +300% avec, c’est pas si mal ?

C’est du balancé comme ça mais pour réflexion ^^

pas sur, car si gadin, il va etre violent au départ, puis latent et durable ensuite.

c’est ce que je crois.

ceci n’est ni un conseil en investissement, ni un conseil a fuir ![]()

-50% : on parle d’Hermès ? ^^

entre 1900€ et 1600e pk pas mais de la à la voir à 1100, j’y crois pas trop mais rien n’est impossible en bourse

J’aurais plutôt tendance à voir Nvidia a 500 qu’Hermès à 1200 mais y a rien de très sûr là dedans

Je parlais plutôt du rendement des flux de tréso, de l’ordre de 1,5%.

Si on parle en termes de croissance pure, oui la croissance suffit à assurer une belle perf au titre (12-15% de croissance future?) et de superformer le marché malgré le dividende riquiqui mais est-ce que ce PER peut tenir dans la durée, surtout qu’il est à son plus haut historique ?

C’est un peu renier l’histoire au profit de choisir la qualité à tout prix !

Le PER est aujourd’hui à ~55x. C’est aussi le PER moyen de RMS sur les 5 dernières années.

Alors oui, le PER moyen il y a 10-15 ans était plus bas, mais tout comme celui du SP500.

Le marché s’apprécie aujourd’hui à une valorisation plus haute que par le passé.

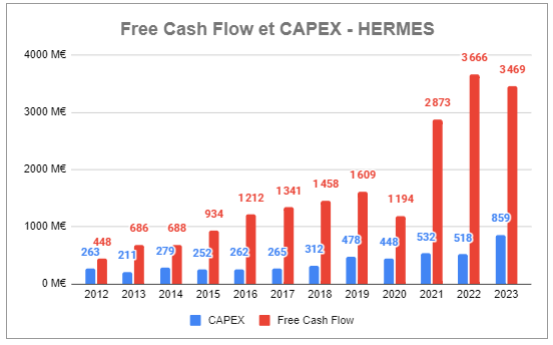

Le FCF Yield est pas terrible en ce moment c’est sur, mais bon, il faut avoir une réserve de cash pile au bon moment pour investir dans RMS sur ne serait-ce sur 3,0% de rendement. Et si tu obtiens du RMS à plus de 3,0%, il y a probablement d’autres entreprises qui feront de l’œil à ce moment là.

Depuis l’après-covid, soit 4 ans, le FCF Yield moyen RMS est d’environ 2,35% avec un PER moyen à 55x. Ca n’a pas empêcher à son cours de faire +300% sur les 5 dernières années xD Est-ce que une telle performance est durable, probablement pas, mais je n’attend pas non plus une telle perf. Mais j’essaye d’être optimiste, vis à vis de la capacité à l’entreprise à nous fournir une belle croissance dans le temps, le business est magnifique.

Alors attention, perso je ne renforce pas sur ce niveau de valorisation, il n’y a pas assez de marge de sécurité. D’après moi, la fair value à ce jour est à environ ~2250€. J’attendrai donc une baisse de au moins 15% par rapport à ce prix pour renforcer, si j’en avais les moyens et l’envie.

J’attend donc que mes LVMH touchent un niveau de surévaluation pour en sortir, et j’attendrai un bon moment pour réallouer le cash sur RMS. Essayer de racheter du RMS lors d’un prochain cycle baissier.

Simple interrogation. En quoi le business est si magnifique ?

Je t’invites à regarder la vidéo de Hiboo mentionné par anquietas quelques messages plus haut. Beaucoup de choses y sont dites, on pourrait écrire des pages d’éloges de l’entreprise, ça te donnera déjà une idée de la chose.

Une belle entreprise pour de l’investissement long-terme.

Merci Kévin pour les chiffres, ça laisse à réfléchir ^^

Oui en soit on a plus ou moins les même cibles, je pensais que tu étais prêt à l’acheter maintenant.

Idéalement il faudrait l’acheter entre 40 et 45x les bénéfices sur une respiration de marché, si krach ça peut aller bien plus bas.

Je peux toujours me tromper, mais je suis très sûr de moi pour ces données que j’ai épluché des états consolidés, je pose cela ici vu que on est dans le sujet :

Je trouve que cela est utile de comparer ses propres analyses avec d’autres.

Oh oui entre 40x à 45x c’est l’idéal, et ça arrivera ^^

Maintenant sur un krach, honnêtement je pense que mes investissements se tourneront majoritairement vers la Tech et les belles valeurs américaines plutôt que le luxe français ^^

On en est ou de cette histoire du jardinier qui pourrait hérité ?

C’est passé dans la story des echos (le nom du podcast, désolé de l’anglicisme) il y a peu de temps, donc je pense que c’est toujours d’actualité