Tu crois que c’est uniquement dû à ça ?

Si tu regardes Chevron par exemple, la situation est un peu similaire si tu enlèves l’année 2022 : entre 2013 et 2021, le Net income a fluctué mais n’a pas progressé. Pourtant le cours ne s’est pas autant effondré, on a même augmenté un peu fin 2021. C’est Américain me diras-tu… Mais j’observe aussi ça chez Total : entre 2012 et 2021, le Net income n’a pas grimpé, il a même plongé avant d’enfin retourner à sa valeur initiale à la fin. Pourtant, le cours a pris 50% pendant cette période…

Certes Total est engagé depuis un peu plus longtemps dans les ENR que Rubis, mais reste encore beaucoup lié au pétrole, donc d’un point de vue critère ESG…

Ouiiii je sais c’est caricatural Mais j’aime bien parfois prendre un « pire cas » pour voir ce que ça donne. On est bien d’accords que ça ne se passerait jamais comme ça. Je voulais juste dire qu’à ce prix, le ratio gain/risque est à mon sens raisonnable. Surtout que les indicateurs sont encore bons pour ne pas remettre en cause le dividende ni son augmentation, bien que l’évolution du cours laisserait à penser que la boite ne s’en sort plus et coule, alors que c’est pas le cas !

D’ailleurs, aurais-tu une piste d’explication de ton côté ?

Hmmm justement, Chevron est impliqué dans TOUTE la chaine d’approvisionnement du vilain pétrole qui pollue Rubis n’extrait pas le démon hors de terre au moins…

De plus en terme de notoriété, Rubis passerait plus inaperçu dans une fonds ESG Green que le grand Chevron…

Bref je pige toujours pas mais soit !

Édit du calcul simpliste, mon approximation de dividende moyen n’était pas bonne. Utiliser le dividende moyen sur 20 ans pour seulement les 9 premières années était un non sens, dans le cas d’une courbe en croissance… Donc j’ai plutôt calculé la somme cumulée des dividendes année après année, et l’investissement serait « rentabilisé » après 12 ans, et non 9.

Ca reste dans le domaine du raisonnable pour un scénario catastrophe, mais plus aussi optimiste qu’initalement je l’avoue… Voilà je voulais être transparent

Personnellement PRU 28,5€ en étant entré >30€ pour démarrer, j’ai renforcé en m’efforçant de ne pas voir CT mais en effet la tendance n’est pas vraiment haussière… Malgré la « diversification »

A voir ce que je ferai en cas de hausse vers juin juillet avec le détachement du dividende, la ligne représente 20% de mon PF qui pourraient être mieux utilisés ailleurs.

Oui y’a de quoi s’arracher les cheveux.

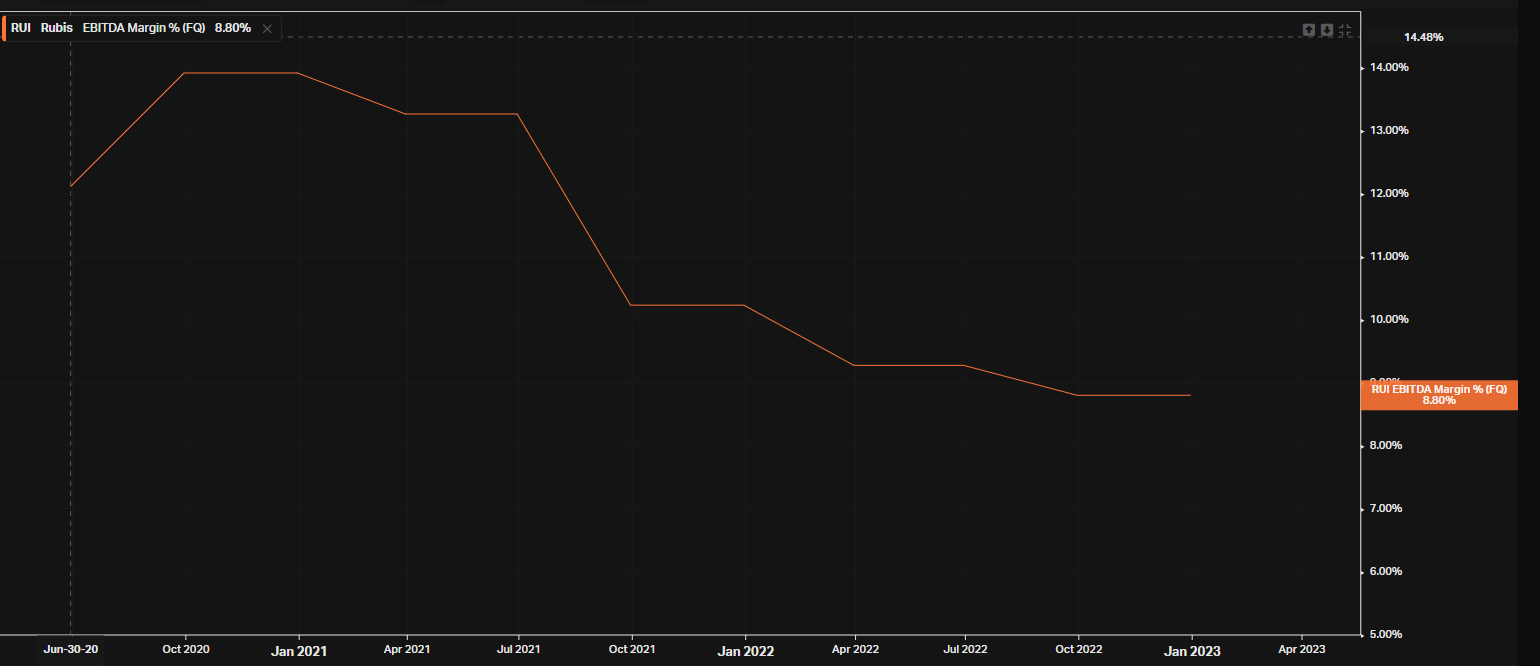

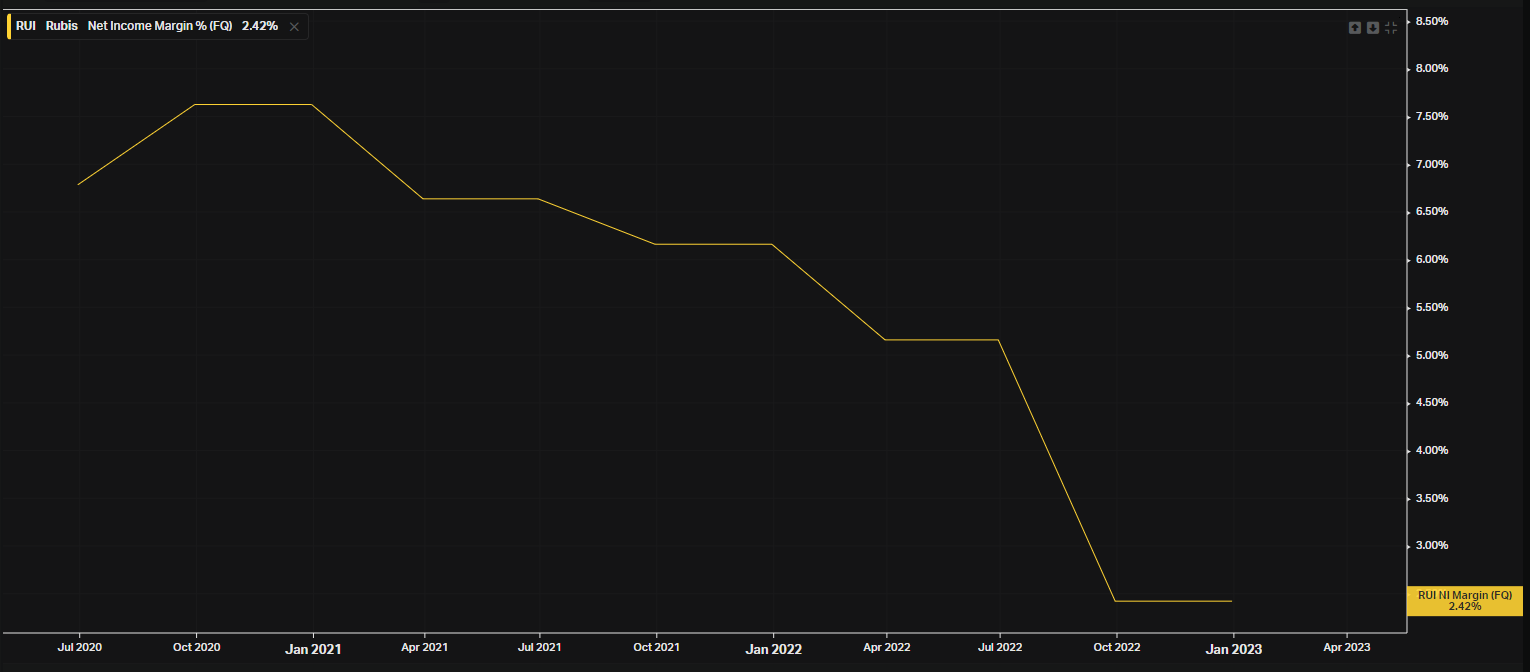

Je vois qu’une explication : la chute des marges. Je sais que sur Moning avec les données Non-Gaap ça ne se voit pas, mais sur Koyfin qui collecte les données Gaap il me semble, je vois ça sur 3 ans :

Donc le CA peut bien avoir doublé en 3 ans, si les marges s’éffrondrent, le net Income/EPS reste assez flat…

A confirmer mais je vois que ça. Après si trimestriellement ça remonte on devrait quand même avoir une réaction positive du marché, il y a ptete autre chose qui cloche.

Selon moi, c’est surtout que cette action n’est pas suffisamment dans les critères écolos (ESG) qui pèse sur le titre. Elle ne doit pas priser des institutionnels.

Si cela descend encore, ca sera l’occasion de renforcer la position

Mouais j’y crois qu’à moitié à cette excuse…

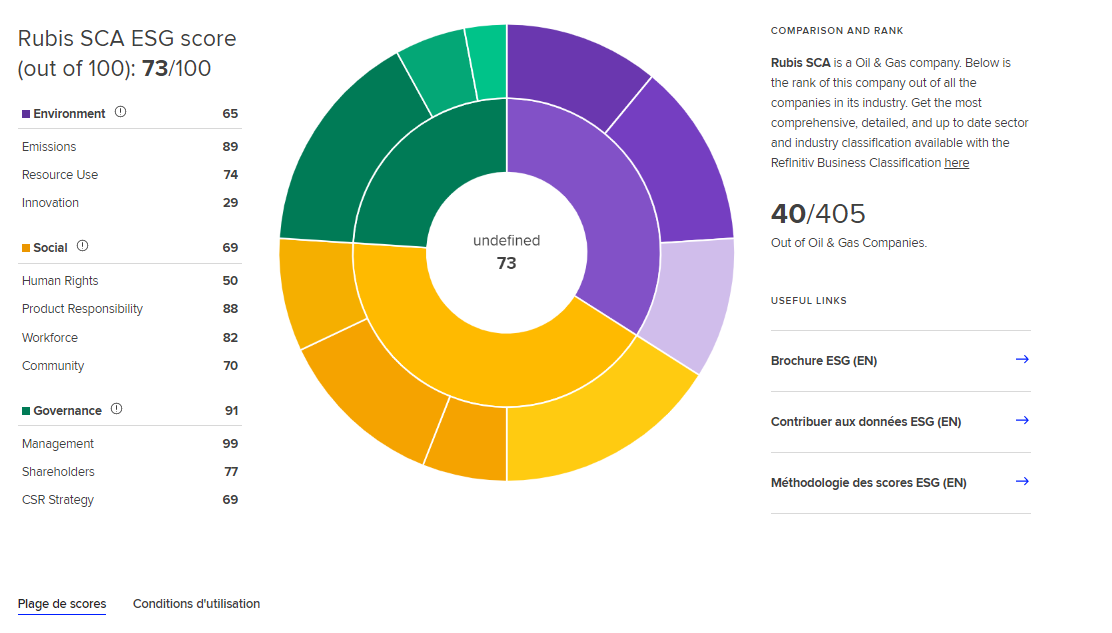

Score ESG Refinitiv de Rubis : 73/100, 40eme sur 405 compagnies du secteur

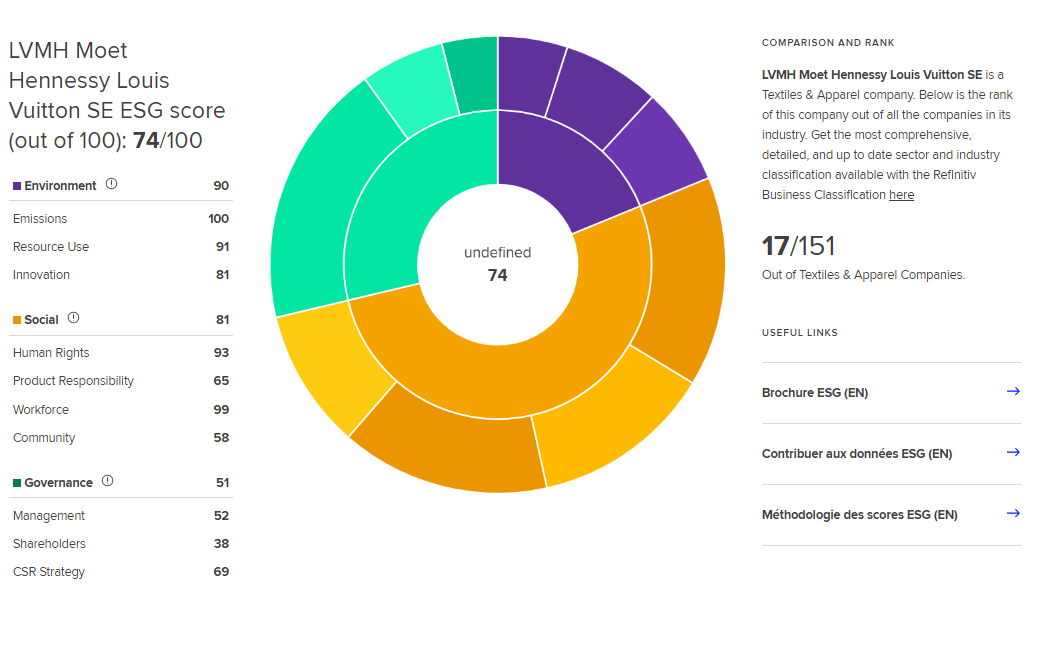

Score ESG de LVMH : 74/100, 17eme sur 151 compagnies du secteur

Places similaires, scores similaires, mais perf similaires? Pas trop

Après je n’y connais pas grand chose en ESG et je sais pas si Refinitiv est la réf dans le secteur.

Sur Zonebourse ils parlent d’ESG en terme de lettres, Rubis obtient B+ et LVMH un C+, ca va aussi dans le même sens…

Bon OK je mélange un peu les torchons et les serviettes là, mais l’ESG a bon dos quand même…

En l’occurrence Rubis sera plutôt une valeur dividendes contrairement à LVMH.

Le point que soulève @d11 me paraît juste, son secteur me semble plus propice ou « exposé » à des valeurs RSE fortes que celui du luxe

ça et les marges en baisse… Mais merde j’en ai marre de la voir chuter depuis 2 ans

En effet j’ai remarqué que bien souvent lorsque les résultats des sociétés sont bons, le cours de l’action baisse. Je ne dis pas que ça arrive à chaque fois mais très régulièrement et pas uniquement pour Rubis

Bon sinon pour l’ESG c’est n’imp ce truc, faut pas y prêter attention. la plupart des investisseurs n’en ont rien à faire de l’écologie, du bien au travail etc… En bourse tout le monde est là pour faire du pognon le reste ça passe après.

S’il y a une possibilité de faire des PV sur un titre ESG ou non ESG les investisseurs iront dessus

Le score ESG n’est pas un argument. La seule chose considérée c’est le retour sur investissement généré par la société, autrement dit, la génération de cash, les perspectives de CA, la tenue des marges, etc. Sinon les majors du pétrole seraient déjà au tapis !

De plus, dans l’ESG, il n’y a pas que l’environnement, il y a des critères sociaux et de gouvernance pour lesquels Rubis est bien notée.

Sur zone bourse, les fondamentaux ne sont pas très bien notés, par contre la valorisation est jugée intéressante.

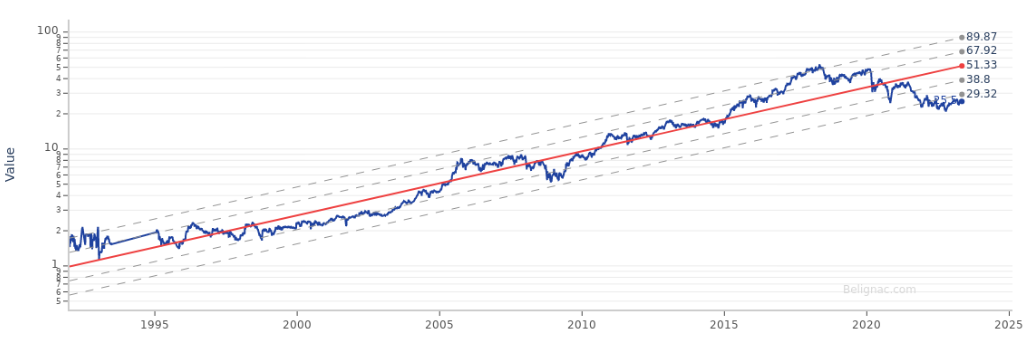

Au vu de ce que j’ai pu lire sur les archives des actualités de l’entreprise et sur Wikipédia, Rubis a été pénalisée par le blocus de l’Iran par les USA en 2018 (regardez mon graphe plus haut, la baisse commence à partir de mai 2018).

En 2020, la Russie a accusé la Turquie de faire du trafic de pétrole avec Daesh, via le terminal pétrolier de Dortyol où Rubis était implanté. Fondé ou pas, Rubis a vendu ses installations début 2022. La branche Rubis Terminal était réputée très rentable, tout ca a dû nuire aux perspectives de la société…

Quand le marché t’a dans le pif aussi longtemps, de manière ciblé … c’est bien qu’il y a un loup …

Y a qu’à voir ces derniers mois, AT&T, Intel, MPW, …

Je n’achète pas cette action, qui semble pourtant correspondre à mes critères, parce que j’ignore si son modèle économique est pérenne.

La baisse du cours correspond à la montée en puissance des ENR. (Sur la droite de régression, on constate une inflexion marquée depuis 2015-6 environ).

Quand on sait que les ventes de voitures neuves à moteur thermique vont être interdites, d’une part, et que Pouyanné prévoit la production de pétrole de TTE en baisse de 30 % d’ici 2030 (à confirmer, je n’ai plus les paramètres exacts en tête), d’autre part, on ne peut que s’interroger sur les perspectives d’une société de stockage/distribution d’hydrocarbures.

« Mais elle s’adapte en rachetant Photosol !!! »…

Oui, et alors ? Bien malin qui connaisse le fin mot de l’histoire. Dans le doute, je reste à l’écart. Le choix inverse se défend, mais on ne saura que dans 10-15 ans qui a raison.

les voitures thermiques seront interdites (et je devrais mettre cela au conditionnel car il y a une clause de revoyure) dans l’Union Européenne, pas ailleurs. Les autres ne sont pas aussi fous et destructeurs que nos dirigeants.

Or, Rubis est plutôt implanté dans la zone Caraibes et en Afrique. Donc l’interdiction ne devrait pas peser sur eux, contrairement à un Total par exemple.

Oui c’est sur, je pense que les craintes que tu exprimes sont la raison même de la baisse continue du cours.

La société devrait encore faire de bons bénéfices même sans la vente de voitures thermiques en Europe, car cela ne concernera pas l’Afrique par exemple, ni tous les autres secteurs consommateurs de pétrole et dérivés (aviation, maritime, bitume…). En tout cas pas de sitôt.

Mais on est sur une tendance globale de réduction, et ça suffit pour faire douter les investisseurs.

En tout cas, même avec la tendance positive depuis 6 mois et les bons résultats, on ne remontera probablement jamais au courts d’origine, donc il y a peut être mieux à faire ailleurs avec son argent en effet^^

Tout dépend de son envie de parier sur cette boite et sa capacité a se contenter d’un gros dividende au pire des cas^^