salut a tous ,

je suis debutant en bourse ( moins d’un an

) et me dis que cest le moment d’ouvrir un cto a mes enfants pour qu’ils profites au mieux des intérêts composés .

Étant chez Degiro je me suis dis que cela serait plus facile mais ce broker ne permet plus d’ouverture de cto au mineur .

Avez vous un bon broker a me conseiller svp ?

Merci a ceux qui prendront le temps de répondre.

Bourse direct

2 « J'aime »

merci a toi

Je confirme Bourse Direct, à vrai dire j’en connais pas d’autres. La plupart des courtiers ne le proposent pas, je ne sais pas pourquoi…

1 « J'aime »

Fortunéo à priori.

2 « J'aime »

@axel.paris tu sais si IBKR propose ça? Ouvrir un compte au nom de son enfant. Je sais qu’on peut en ouvrir plusieurs sous notre propre nom, ce qui est déjà une solution simple.

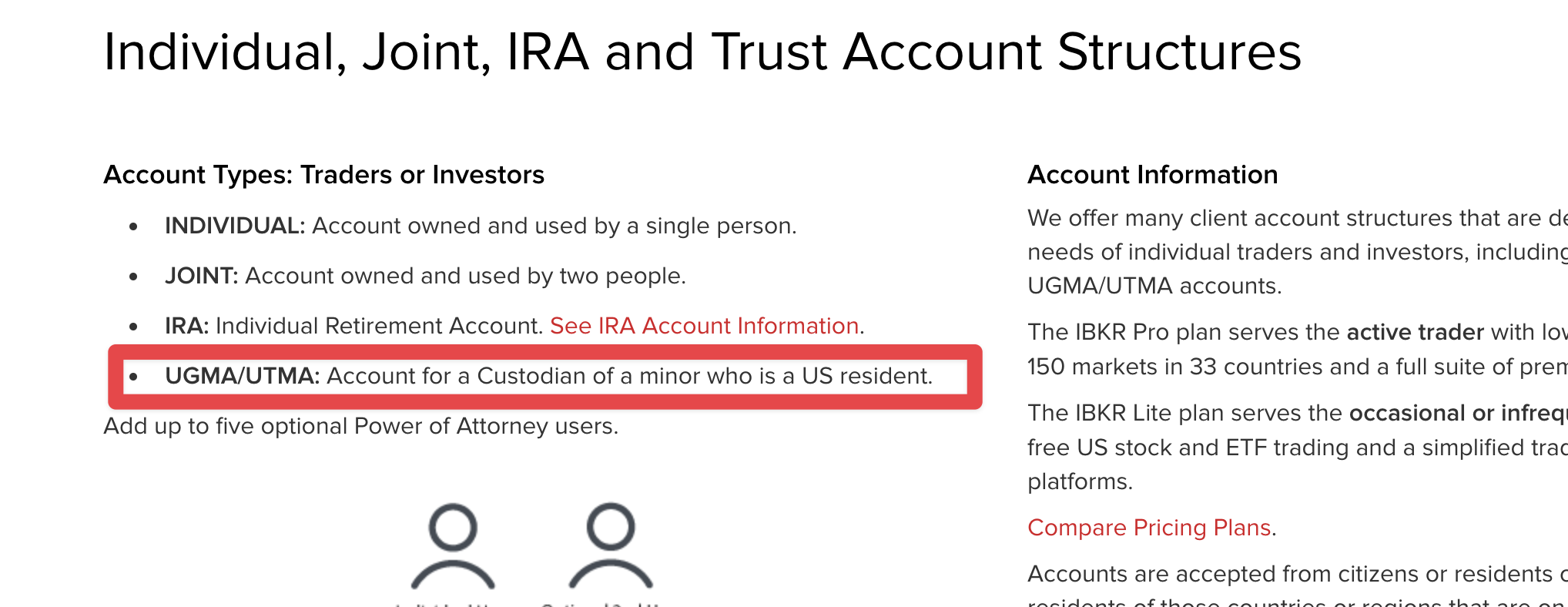

Tous les types de comptes sont listés ici Account Guide | Interactive Brokers LLC

Et concernant les comptes pour mineurs, tu peux en ouvrir un mais il faut être résident US (cf. Traders and Investors | Interactive Brokers LLC)

Petit rappel mais il n’est pas possible pour un mineur d’investir sur les marchés financiers, donc c’est pour ça qu’on peut pas avoir de PEA ou de CTO avant 18 ans (il est possible de le faire à partir de 16 ans avec l’autorisation des parents)

Petit rappel mais il n’est pas possible pour un mineur d’investir sur les marchés financiers, donc c’est pour ça qu’on peut pas avoir de PEA ou de CTO avant 18 ans (il est possible de le faire à partir de 16 ans avec l’autorisation des parents)

Ce qui n’est pas très cohérent avec le fait qu’il soit indiqué qu’un mineur résident US puisse ouvrir un compte.

Pour ce qui est de la France, un mineur peut tout à fait avoir un CTO à son nom. Ma fille a le siens depuis ses 6 mois ![]()

1 « J'aime »

Pourquoi ouvrir un CTO ? Je pense que pour un enfant le plus intéressant reste l’AV en attendant d’ouvrir un PEA à 18 ans

Je ne me suis pas penché sur le détail, mais a priori je dirai : les frais. Un ou plusieurs ETF capitalisants sur CTO: pas de taxes de PV ou de dividendes, et frais très bas

Perso j’ai ouvert une AV pour ma fille à sa naissance (enfin à ses 3 mois) et je prend un ETF sp500 capitalisant, les frais sont minimes sur fortuneo et au bout de 8 ans elle aura les abattements donc bcp plus intéressant que le CTO de mon point de vue surtout pour des ETF

Il n’y a pas que les frais qui soient à mettre dans la balance (qui restent d’ailleurs très minimes si pas de dividendes ne de revente). Sur AV, il y a le temps de passage des ordres qui prends au minimum 24 à 48h le temps que l’opération soit bouclée. Mais aussi le fait que les actifs appartiennent à l’assureur et non pas au titulaire, etc.

Donc je pense que trouver LE support parfait n’est pas possible. Il y aura toujours à redire entre l’AV et le CTO ![]()

Juste pour clarifier : si je crée un CTO à mon nom (par ex, 2 autres comptes sur IBKR, 1 pour chaque enfant); je pourrais, à leur majorité (ou quand bon me semble, mais pas avant leur 18 ans donc?), leur « donner » ?

Concrètement comment cela se passe ? C’est une donation classique du coup, par acte notarié?

1 « J'aime »

vu que c’est du LT ça ne ma gène pas les délais de passage d’ordres mais je comprend ton point de vue

1 « J'aime »

Oui c’est ça, d’autant plus que cela rentre dans l’abbatement possible des droits de donation (100k€ max par enfant ET par parent tous les 15 ans sans frais).

il faut aussi avoir en tête que la fiscalité des éventuelles PV sera transférée au bénéficiaire.

A ma connaissance l’acte notarié n’est pas obligatoire, juste une déclaration aux impots à faire (la 2735 de mémoire, possible que ce soit le cas aussi avec un acte notarié, ça je ne sais pas).

Même si un acte notarié n’est pas gratuit, il est toujours intéressant d’avoir de vrais conseils auprès d’un notaire.

1 « J'aime »

L acte n est pas gratuit MAIS le conseil l est (en tout cas avec mon notaire)

1 « J'aime »

Franchement, autant je souhaite aider mes enfants à acheter leur premier bien, autant je ne voudrais pas leur faire avoir une grosse somme d’argent à 18 ans.

Pourquoi ? parce qu’à part grande exception, on a pas le plomb dans la tête à cet âge là pour gérer cette somme.

J’ai reçu 50.000 euros il y a 30 ans, quand j’avais 15 ans, et je peux vous dire qu’il n’en reste quasi rien, à part mon installation sonore Home Cinema et des manga. le reste k7 vidéo, une voiture d’occaz et je ne sais plus quoi. … si je savais ce que je sais aujourd’hui sur les ETF, je serais sans doute FIRE ![]()

Conclusion : je vais investir POUR mes enfants, mais leur donner moi même, et pas à 18ans. (bien sur, si je meurs entre temps, ils hériteront, mais bon, j’ai 45 ans et je suis en bonne santé ![]() )

)

4 « J'aime »

Personnellement l’accent est mis sur le développement du patrimoine du foyer. Les CTO des enfants ne servent qu’à mettre l’argent qu’ils peuvent recevoir à certaines occasions (anniversaires, Noël, etc.). Il n’y a pas de versements mensuels dessus, comme beaucoup de parents font, par exemple, sur un livret A. Je considère que ces versements réguliers sont une erreur.

Mon but est bien plus de pouvoir leur inculquer l’investissement dès lors qu’ils seront en âge de comprendre (j’ai déjà un peu commencé avec ma fille de sept ans, qui sait qu’elle a un CTO avec des « morceaux » d’entreprises) que de leurs donner des dizaines de milliers € à leur majorité ![]()

5 « J'aime »

Sans coup de pouce des parents, il va a mon avis devenir impossible pour un jeune d’acheter sa RP avant 30 ans et une solide épargne…

Je suis bien d’accord, après « idéalement » je voudrais pouvoir leur apprendre les bases de l’investissement (que je n’ai pas reçu de mes parents - et je ne les blâme pas!) à l’adolescence et au passage à la vie d’adulte, en utilisant « leur » CTO pour leur apprendre. L’idée ne serait pas de dire « tiens, tu as maintenant xxx euros » mais plutôt « tu vois, en 18 ans tu as accumulé xxx euros; si tu continue comme ça, avec les intérêts composés, dans 10 ans tu auras xxxxx »

En effet l’avantage du CTO est que je peux décider de la date de transmission : s’ils ne sont pas assez matures à 18 ans on peut attendre encore quelques années… Et s’ils ne sont pas intéressés par l’investissement en Bourse, je peux toujours laisser « dormir » leur CTO jusqu’à ce qu’ils en ait besoin un jour.

Je trouve que, justement, les aider (je veux dire, SEULEMENT les aider) financièrement avec MON argent ne les aidera pas forcément autant que s’ils doivent gérer LEUR argent. Bien sûr que je les aiderais, que ce soit scooter, moto, voiture, appart, drog… ah non pas ça ![]() Mais je préférerais qu’ils démarrent avec « leur » CTO/argent, plutôt que de se « reposer » sur le mien (je ne sais pas si j’arrive à bien expliquer ma façon de voir les choses…)

Mais je préférerais qu’ils démarrent avec « leur » CTO/argent, plutôt que de se « reposer » sur le mien (je ne sais pas si j’arrive à bien expliquer ma façon de voir les choses…)

L’avantage aussi, c’est par exemple si l’enfant montre de l’intérêt et souhaite gérer lui-même son CTO, on peut créer un compte fictif, égal au capital de son CTO, et lui dire « ok maintenant montre moi comment tu gères ça sur les 6 prochains mois ». Ca permet d’éviter qu’ils claque tout, en utilisant des chiffres réalistes, et lui faire prendre conscience des gains et surtou des pertes qu’il peut réaliser en Bourse… Ce genre de pratique peut aussi être approchée plus jeune comme un jeu : on peut instaurer des règles (pas plus de X transactions dans le mois), fixer des objectifs (faire x% de perf), faire attention aux pièges (actions à trop haut rendements, trop endettées…)

Bon, j’idéalise peut-être la chose, les miens ont 5 et 2 ans donc pas encore franchement intéressés ![]()

4 « J'aime »