là ou on est d’accord c’est que les capex d’aujourd’hui feront leur richesse de demain (ou au moins leur stabilité de demain !).

mais en général je trouve ça plus pertinent de comparer aux FCF car la plupart des boites sur le marché ont un taux de conversion de leurs bénéf en flux de trésorerie inférieur à 100%, donc on surestime les capacité de la boite à repayer leur dette ou distribuer du cash (bien sans prendre en compte les potentielles autres entrées de cash dues à l’endettement, cession d’actifs, etc mais je pense que tu en sais plus que moi sur ce sujet )

Très clair comme exemple merci Mick !

En effet toi tu vas creuser le détail des actifs.

Ca a un sens sur des petites et moyennes capitalisations, sur des grosses j’ai un doute sur la pertinence, tant 1) les actifs deviennent complexes, et 2) la part des actifs intangibles devient énorme…

Cependant pour mes small caps j’essaierais de plus regarder la part de la dette vs les actifs liquides merci

Oui bien sûr, mais après, on ne cherche pas à savoir si la dette est en capacité d’être remboursée dans les 2 ans ou 3 ans à venir (on cherche à avoir une idée à la louche)

Car en partant du principe où l’on fait seulement ce ratio tous les ans, cela ne peut pas être un indicateur à lui tout seul non plus. Cas où la boite affiche de grosses variations en termes d’investissement (forte baisse ou forte hausse).

Le ratio dettes/FCF va soit nettement augmenter ou diminuer sur cet exemple

Comme tout analyse, un ratio ne suffira jamais à choisir telle ou telle valeur.

Mais je rejoins bien entendu ta réflexion

je pense que c’est important de comprendre ce qui fait l’entreprise, avec quoi elle travaille. je sais pas trop comment dire

qu’est ce que tu appelle actifs intangibles stp ?

je suis d’accord, mais là encore je pense qu’il faut etre un peu plus fin. @axel.bourse va me reprendre certainement, mais je pense que le plus important de la dette n’est pas la dette dans son ensemble, mais la dette a CT

Que la boite est une dette de 100 million, si 50 M sont a long terme, 25 a MT, et 25 a CT, c’est plus confortable que 50 a CT et 50 LT.

Le plus important étant que la société puisse par ses résultats payer les dettes qui sont proches, celle qui vont sortir de la trésorerie rapidement. ce qu’elle devra payer dans 10 ans sera a considérer dans 10 ans quant elle deviendra justement CT.

CT pour moi c’est inférieur a 5 ans

MT 5 - 10 ans

LT + de 10 ans

mais j’ai un doute sur ces durées en terme de comptabilité.

J’ai souvent un mal fou a trouver la valeur de cette dette CT

Moi j’ai plutôt ces paramètres : CT à 1 an (voire 2)

Moyen-long terme : au-delà d’1 an

Comme tu le dis, la priorité c’est la dette CT car le cash est à sortir là maintenant

Sur les dettes MT et LT, ça pèse dans le passif mais pas à sortir dans l’année au niveau du cash

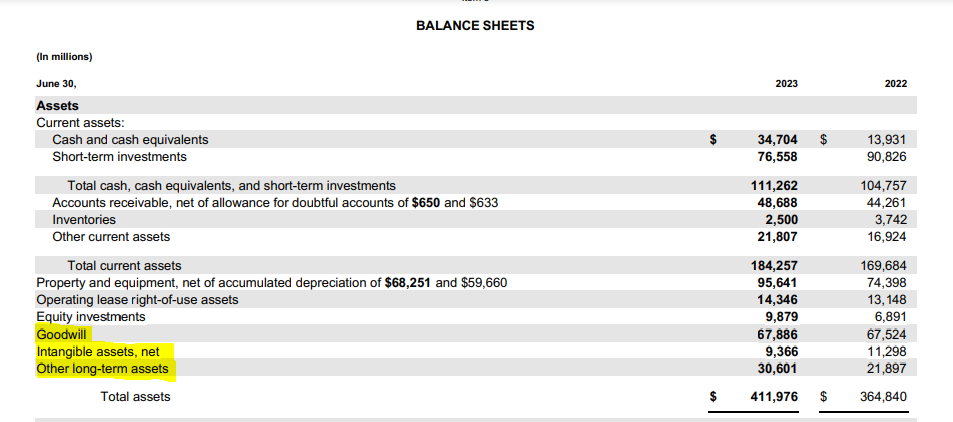

Tout ce qui n’est pas physique, image de marque, brevets, droits, propriété intellectuelle…

J’imagine que dans ton calcul tu les exclu ?

Oui ca fait sens, mais je préfère considérer la propension de la boite à s’endetter tout court, ça peut justement être un piège de s’endetter sur LT a outrance en considérant que seul le CT est à gérer… C’est comme ça que le surendettement peut commencer ^^

Evidemment pas pour des boites de qualité mais je trouve que considérer l’endettement LT permet de mieux jauger si la boite se projette dans le temps long ou pas.

C’est certes « plus strict » (si très petite dette totale = petite dette CT aussi, l’inverse n’étant pas forcement vrai) mais c’est un filtre que j’aime justement pour ça (ca fait le tri…)

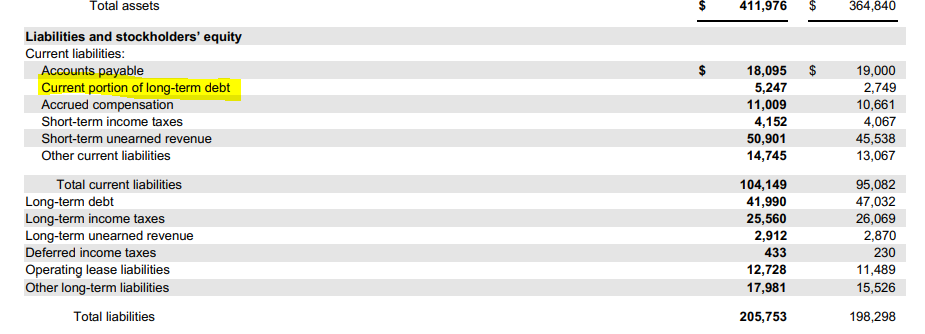

Il me semble que dans le bilan c’est dans la partie « current liabilities » (passifs courants) non ?

Hummm, ça n’apparait pas dans le bilan ça enfin il me semble.

brevets et droits peut etre, mais dans les immobilisations. cela doit donc demandé une réévaluation… tiens tu me pose une colle

J’inclus aussi la dedans le goodwill (écarts d’acquisition) et les « autres actifs long terme » un peu fourre tout mais qui sont souvent intangibles…

Un bon exemple MSFT, tout ce merdier intangible monte à plus d’un quart des actifs totaux… Et pas toujours très lisible…

Ha pardon, a force de lire les bilans des boites US… Les passifs courants quoi !

Il me semble qu’il y a une petite ligne pour ça, si je reprends le bilan de MSFT par ex :

VENTES

100% Arcadium Lithium $ALTM

J’avais à la base investi une petite pièce (environ 500 $) dans Livent, avant qu’elle ne fusionne avec Allkem

C’était un petit pari technique « value », pensant que le cours pourrait rebondir un peu

Je n’avais pas du tout regardé : 1) le cours du lithium qui avait déjà bien dégringolé, ni 2) cette fusion : vu que je ne suivais pas vraiment le titre, j’ai même été « surpris » le jour de la fusion/changement de ticker, etc…

C’était mon dernier « pari » promis

ACHATS

+3 Amazon

Achat juste après les résultats si je me souviens bien

Résultat qui m’ont conforté dans mon hypothèse que 2024 sera très profitable pour Amazon, et à ce prix-là la valorisation reste excellente à mon avis

+1 Adobe

Cela faisait un moment que Adobe me faisait de l’oeil

J’ai profité de la grosse chute en février pour mettre les pieds dans l’eau avec une seule action

Résultats ce soir, on va voir les perspectives…

+3 Alphabet

On en a déjà beaucoup parlé sur le forum alors je ne vais pas revenir dessus trop longtemps, pour moi : moat toujours intact, croissance présente, rentabilité, bonne valorisation. Management à surveiller (share based compensation & « vision »)

Les 2 mon capitaine !

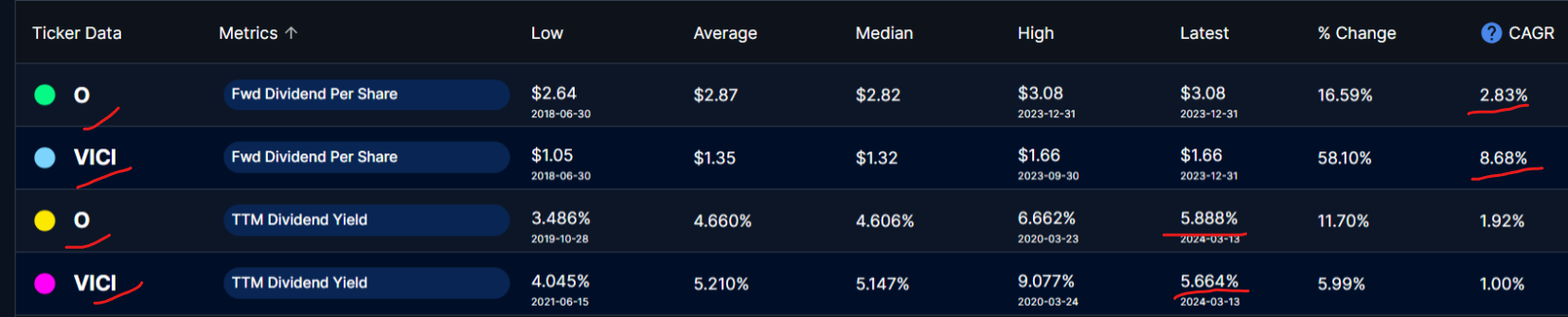

Le dividende n’est jamais un critère en soi, mais je souhaitais avoir une REIT dans mon portefeuille, et pour moi c’est la meilleure niveau qualité (moat, quantitatif, qualitatif)

Le rendemet de 5.5% actuellement est également sympa (moindre en fait en net), mais que ce soit 4, 5, 6… Ca m’en secoud une sans toucher l’autre, comme dirait le poète

Par contre Vici a un bel historique d’augmentation des dividendes, ce que je préfère à un haut rendement avec peu de croissance