Hey !

Je ne sais pas si vous avez vu une des dernières vidéos de Sébastien dans laquelle il partage son patrimoine en cette fin d’année 2021.

Il proposait de partager le notre dans les commentaire, pourquoi ne pas le faire ici dans ce topic pour voir combien pèse la commu de moning pro !

L’objectif c’est pas de pavaner, d’être voyeur ou de comparer mais simplement de faire un petit udpate chaque année à la même période.

Un grand prophète a dit aujourd’hui sur twitter : " Ne compares pas tes finances à celles des autres, si tu fais mieux que l’année dernière, ça veut dire que tu gagnes. C’est toi contre toi"

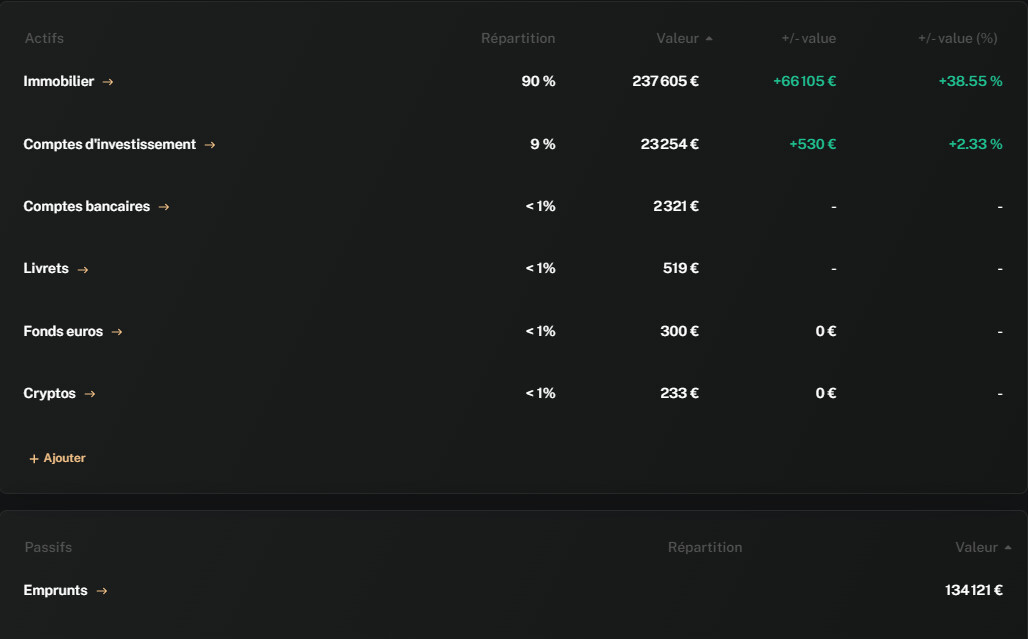

J’ouvre le bal ![]()

Immobilier : une maison exploitée en colocation 4 chambres sur roubaix (11% net cette année, en LMNP) achetée en 2020 pour 170k tout inclus (frais, travaux etc.)

Je ne l’ai pas acheté cash, j’ai un crédit de 170k sur 25 + 3 ans de différé. Ce différé me permet d’investir le cashflow sur les marchés financiers et d’en mettre un peu de coté au cas où.

PEA : 8500€

CTO : 900€

Crypto : 6000€

Minage 2100€

**SCPI Primovie : ** 3200€

**SCPI Corum XL : ** 1500€

SCPI Corum Eurion : 800€

Assurance Vie Unités de compte : 11400€

Assurance Vie Fonds en euros : 10k €

PER Prefon en standby : 1.3k

Livret LDD : 8k

Compte courant : 8k

Total brut : 231.7k € de patrimoine (60k net)

Objectifs/Perspectives pour 2022 :

Étant donné qu’investir en nom propre risque d’être très compliqué avec les normes HCSF, on réfléchit avec mon frère pour investir en SCI.

En attendant d’investir en SCI, je réfléchis à l’opportunité de faire un crédit pour profiter de l’effet de levier pour augmenter mes parts de SCPI

Je vais continuer à investir en DCA sur mon PEA. Je m’interroge sur le CTO, je trouve les frais exorbitants, je me demande si je ne devrais pas consacrer la somme dédiée au CTO à mon PEA finalement.

Je vais continuer à investir en DCA en crypto sur l’Ethereum et sur des petits projets porteurs (crypto/nft) via les fruits mensuels de mon placement en minage.

Enfin, je m’interroge sur la pertinence de relancer mon PER chez préfon, voir de le transférer ailleurs s’il y a mieux.

Je pense que c’est tout, c’est déjà pas mal, merci à ceux qui liront jusqu’au bout et merci à ceux qui se prêteront au jeu ![]()

.

.