Je les ai mis sur mon téléphone, mais pour X ou Y raison j’avais noté Ferrari le 2. Tant pis pour moi.

Ben même en sachant que c’était aujourd’hui, c’est très rare qu’une boite publie en pleine journée, c’est souvent fait avant ou après cloture pour éviter une forte volatilité sur la valeur en pleine journée ^^

Pour L’oréal je pense qu’il faudrait vraiment qu’elle explose le consensus pour faire un beau up, tant la valo et les attentes sont déjà pricées depuis un moment… Mais on est pas à l’abri d’une bonne surprise quand même ![]()

qui pour nous faire un résumé des résultats ??

1 « J'aime »

C’est clair !

Perso je prends Ferrari because :

- Plus petite capi (tout de même) ;

- Faible exposition à la Chine ;

- Bon « contrepoids » à LVMH (luxe « abordable ») ;

- Très bonne visibilité ;

- Et ça met un peu d’Italie dans le PF !

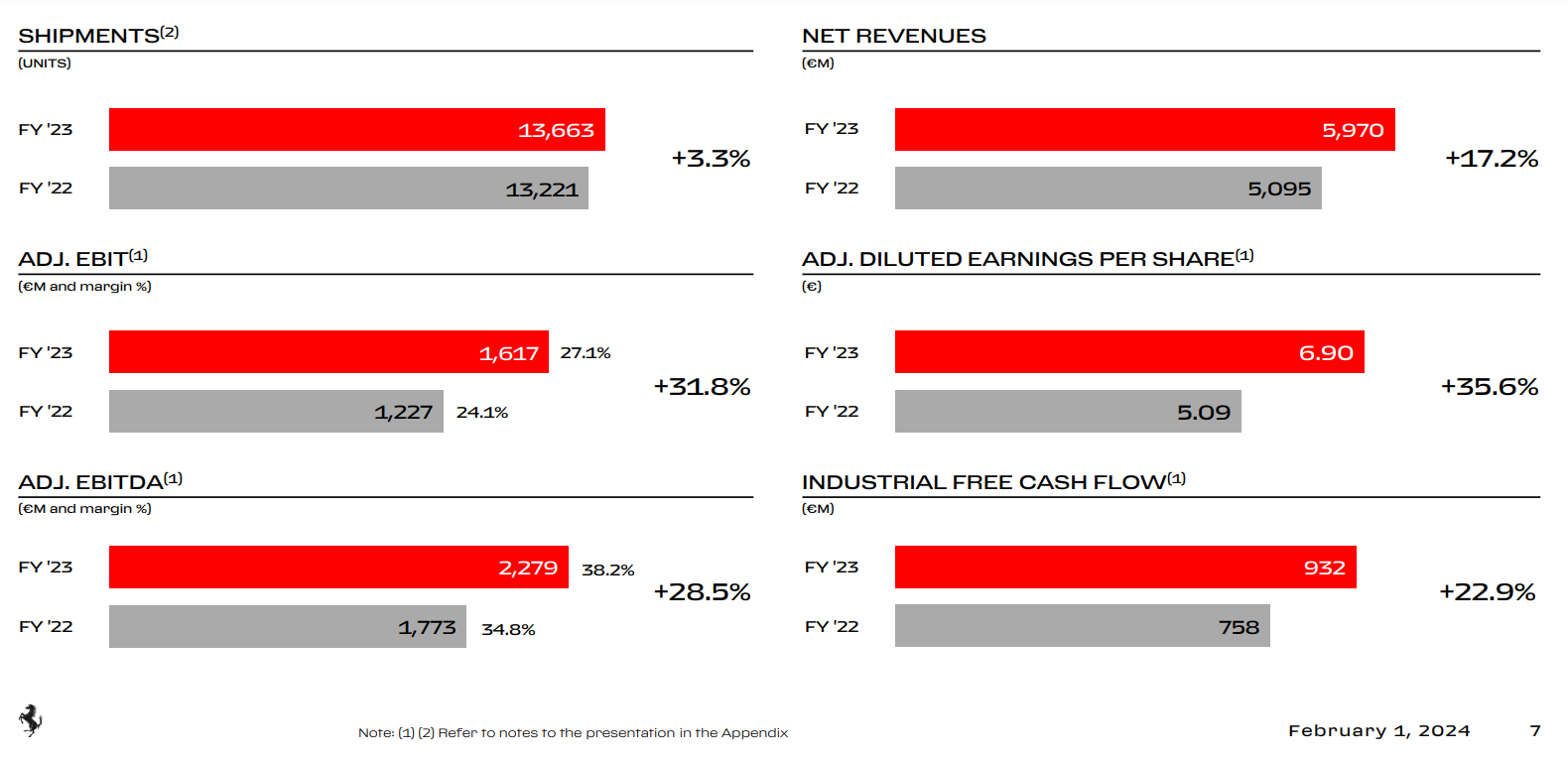

J’ai pas épluché ça encore, mais +17% YoY…

De grands malades :

Expédier seulement 3% de voitures en plus (politique d’offre contrôlée caractéristique de l’ultra luxe), et faire grimper le revenu de 17%, et les bénéf de 35%…

Je sais pas si on se rend compte à la fois du pouvoir de fixation des prix de cette boite (augmentation des prix flagrante), ainsi que de l’optimisation industrielle dont elle est capable (augmentation des marges évidente).

Je continue la lecture !

4 « J'aime »

Moi j’ai les deux, donc pas de soucis de choix… L’Oréal, les gars posez vous la question…Est ce que les femmes sont prêtes à renoncer à leurs produits de beauté même en temps de crise ? En tout cas la mienne c’est non!

Ha mais aucun doute sur les perspectives, ni même la croissance ! Elle sera la, c’est une boite magnifique pour du long terme, je suis aussi actionnaire !

Mais elle est déjà fortement valorisée, et depuis un moment le newsflow analyste c’est plutôt « neutre car forte progression déjà engrangée sur 2022/2023 ». Comme si le potentiel était épuisé et qu’il fallait qu’elle souffle.

Donc il suffit qu’elle manque la prevision d’un poil et ça peut faire mal.

Regarde Alphabet, -7% hier alors que sur son résultat annuel : +27% du BPA… Et c’est déjà la moins bien pricée des 7 magnifiques…

C’est pas une question de croissance mais de rapport aux prévisions et aux attentes ^^

1 « J'aime »

Caradoc: c’est pas faux!

2 « J'aime »

J’ai vu! ![]()

Quand j’ai vu le +3% => +17%

Je me suis dit « ah oui, ils le veulent leur cheval ! »

Ça va faire pareil avec RMS tiens (sans doute avec un bémol pour la Chine)

2 « J'aime »

Ah mais je ne doute pas que l’oréal est une très bonne boîte, au même titre qu’un Air Liquide par exemple.

Je me fais absolument pas de soucis pour leurs perspectives.

… Mais je l’ai pas en PF, that’s all ^^

Je me trouve déjà « étalé » en arrivant à 10 valeurs

juste impressionnant.

rapidement : 14% de pricing power.

monstrueux.

1 « J'aime »

Qques infos en vrac que je note sur la prez de 2023 en plus de la slide déjà assez évocatrice :

-

Belle remontée de la marge nette, qui tape les 21%, palier perdu depuis 2019.

-

Réduction de la dette cette année, mais réduction également de la trésorerie, donc dette nette globalement stable (qui reste repayable en un an et demi de FCF pour rappel).

-

Augmentation légère des capex, mais en proportion bien plus faible (+7%).

-

Un peu de rachat d’actions (à peine -1% de moins).

-

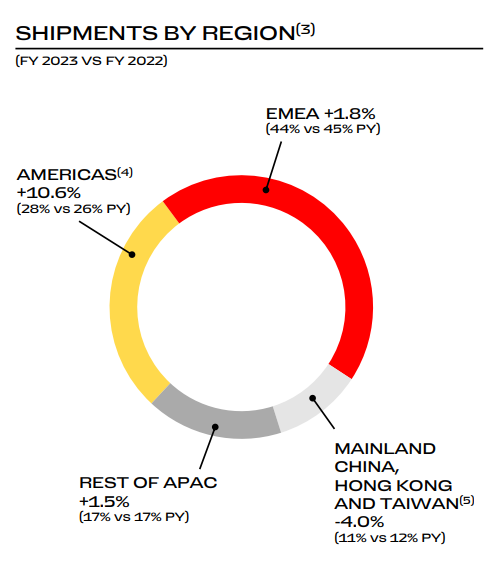

Une répartition géographique toujours aussi séduisante :

La Chine reste à ~11% des ventes ce qui fait plaiz.

D’ailleurs on note que la baise de 4% de volume la ba n’a pas du tout impacté les résultats flamboyants de la boite.

Parallèlement on voit que les Amériques font un joli bond de +10% de volume cette année.

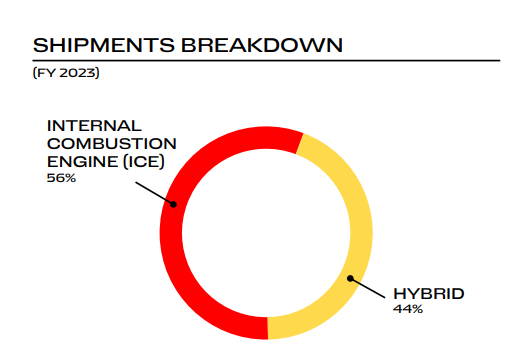

- La vente d’hybrides poursuit sa conquête du CA :

Pour rappel, en 2022 c’était « seulement » 22%, et en 2021, il n’y avait juste aucun hybride au catalogue…

Les clients seront-ils si réfractaires que ça au changement? ![]() Bon OK ca reste du thermique quand même, mais on pourrait s’imaginer que de vrais puristes ne voudraient pas entendre parler d’électrification du tout.

Bon OK ca reste du thermique quand même, mais on pourrait s’imaginer que de vrais puristes ne voudraient pas entendre parler d’électrification du tout.

De manière plus mineure, on peut noter :

-

Hausse des revenus de la branche « sponsorship, commercial and brands » grace aux bons résultats F1 et aux nouveaux sponsors, et baisse de revenus de la branche « moteurs » car fin de contrat avec Maseratti.

-

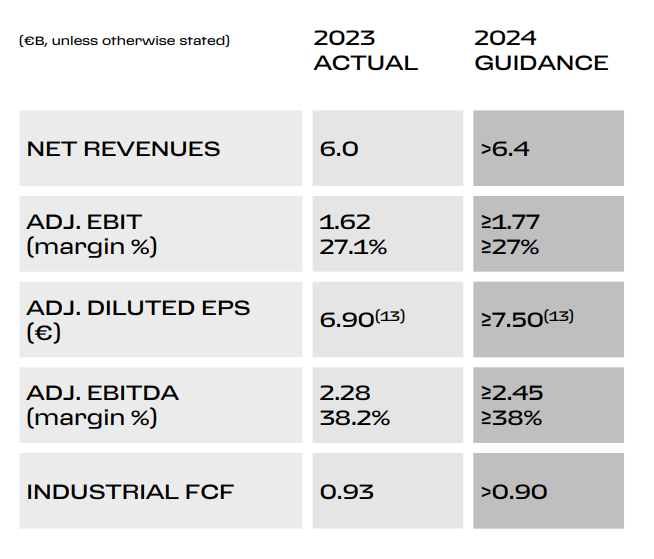

La guidance 2024 est très prudente :

A ce rythme, la croissance sera bien plus faible… A moins qu’ils la révisent en cours d’année, chose fortement probable ![]()

Voila en vrac !

3 « J'aime »

Je la vois bien finir à +10% aujourd’hui comme LVMH…

On pourrait s’imaginer que c’est démesuré, vu la valo déjà pricée, et pourtant :

PER avant ouverture : 49.

BNA 12M glissants depuis la nouvelle publi d’aujourd’hui : 6,9 (au lieu de 6,5)

Si elle cloture à 355€ (+10%) : PER = 355/6.9 = 51.

Gain de 2 points de PER pour 10 points sur le cours, ça fait relativiser ^^

3 « J'aime »

(51-49)/49 = 4% d’augmentation (un peu plus que les 2 que tu mentionnais hihi).

Mais oui, ça reste une superbe boite qui peut se valoriser très cher sans non plus représenter d’excès ou de créer de « bulle ».

1 « J'aime »

Ah ça me saoule quand même d’avoir manqué le coche !

Et le virement Fortune-zéro qui n’est toujours pas « crédité » sur mon compte…

Un virement instantané effectué hier !

Grrr

Oui c’est vrai bien vu ! Ca fait le lien entre l’EPS qui augmente de 6%, et le cours qui augmente de 10%, c’est bouclé ^^

D’ailleurs on s’en approche des 10%…

De Fortuneo ou vers Fortuneo ? Si vers, en provenance de chez quelle banque ?

1 « J'aime »

De mon compte BPCE vers Fortuneo (je suis, bien entendu, titulaire des 2 comptes)

1 « J'aime »

Ha oui ca c’est bizarre…

Tiens c’est marrant je viens de recevoir un virement inconnu sur mon compte Fortuneo…

![]()

1 « J'aime »

Anyway.

Je vais remettre tout mon PF à plat,

J’ai l’impression de m’éparpiller.