Je viens de regarder la publi, elle est bonne, mais pas exceptionnelle et comme vous dites à 56 fois les bénéfices il fallait de l’exceptionnel ! À minima du +20%…

Un degonflement paraît logique.

Je pense que ce qui a déçu c’est l’absence de rehausse de la guidance, Ferrari y est pourtant habituée et la elle reste conservatrice. Pourtant je pense que ça devrait battre le consensus à la fin de l’année comme souvent. Un mal pour un bien peut être !

Concernant la mollitude des livraisons, je suis pas sur que ce soit l’élément clé sur un trimestre : la demande à toujours énormément excédé l’offre, ils délivrent moins que ce qu’ils pourraient et c’est toute leur stratégie. À mon humble avis ils contrôlent encore les volumes.

Ce que j’aime voir c’est le -30% sur la Chine qui n’a quasi aucun impact car la Chine pèse que dalle dans le mix comme ils l’ont souhaité

Le FCF repart comme attendu, et la dette retombe.

L’hybride vient officiellement de dépasser le thermique ce quarter.

Bref le fond et la qualité restent la et je me fais pas de bile pour le marché adressable.

On va voir si les analystes réduisent leurs cibles de cours dans les prochains jours, c’est sûrement ça qui décidera si on passe sous les 390 ou pas…

Clairement il faudrait l’avoir plus bas encore mais pas si simple quand on voit la courbe globale

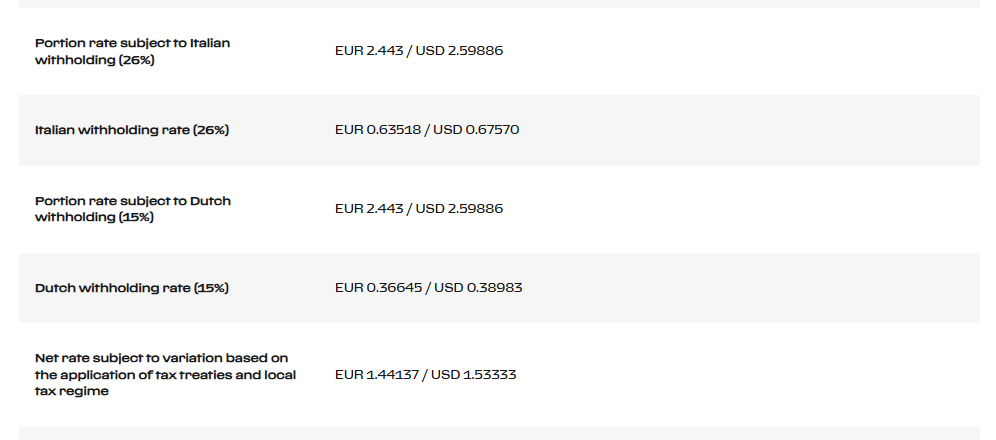

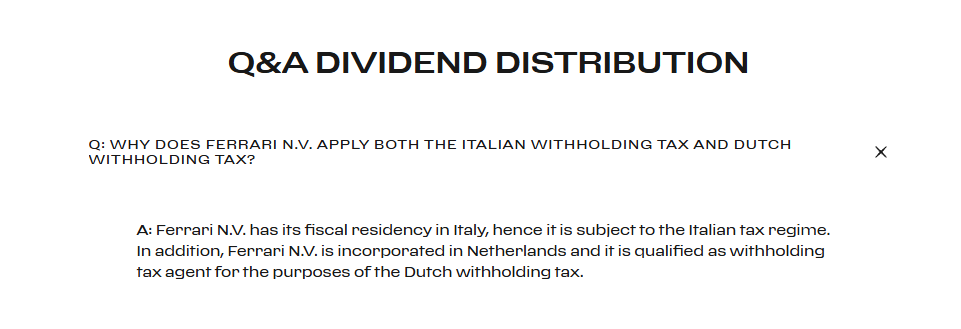

Je me posais la question, l’action est côté sur la bourse Italienne, mais avec un ISIN du Pays-bas.

En conséquence, le dividende versé et imposé à la source par les Pays-Bas sans passer par la case Italienne (donc uniquement -15%, pas de prélèvement italien ? qui est plus haut il me semble)

Ouais mais on a pas de prelevement a la source sur PEA pour une action francaise, je ne sais pas si la place de cotation influe sur la place du siège sociale

Hmm pas si sûr, y’a quand même le carnet de commande (notamment sur le nouveau SUV) avec 4/5 ans d’attente pour les clients. La F80 a 3,5M vendu en moins d’une semaine

Pas l’impression que les ultra riche diminue leur dépenses…

L’entreprise coche toutes les cases du point de vue business model, chiffres, perspectives etc…le seul truc qui coince c’est sa sur valorisation avec son PER stratosphérique qui commence à faire réfléchir- tiquer -les investisseurs, et ça vaut pour d’autres boîtes du même acabit, d’où les corrections récentes. Enfin c’est mon avis.

T’as tout à fait raison et je suis d’accord avec toi sur ce point là.

Mais comment tu interpréterais la baisse des livraisons ?

Est-ce que c’est une réelle baisse de la demande il y a 1 ou 2 ans et qui a été différé vu qu’il y a un temps d’attente ou alors est-ce que c’est un problème de cadence de production comme Airbus ?

Ferrari ne mérite absolument pas ces niveaux de valo.

S’ils veulent préserver leur image de marque ils devront limiter les ventes, un peu comme LVMH donc la croissance organique est quand même faible face à la valorisation

mais, quant meme : @quentin.a c’est souvent que je dois remonter tes posts alors que en répondant en série on suis mieux ton raisonnement. @koalak toi je dirais rien, je te suis plus depuis que tu es méchant avec lvmh (je déconne)

vue qu’il suffit de mettre un @ et les 1 ou 2 premières lettres avant que le système te le propose, c’est facile, mais bon… cette remarque est futile.

mais c’est quant meme des fois plus dure de vous suivre et vous fait répéter

Oui, en fait je lis pas tous les commentaires d’un coup pour pas perdre mes idées, mais je vais essayer de limiter mon nombre de messages pour que ce soit plus lisible

Je pense que Ferrari se concentre sur la valeur ajouté, autrement dit l’augmentation des marges avec des véhicules plus chers et plus personnalisés, plutôt que les volumes. Pour le coup c’est un bon levier opérationnel pour l’instant. Après oui à long terme il faudra bien que les volumes augmentent un peu, mais c’est volontairement limité pour l’instant c’est indéniable ^^