Bonjour à tous,

Je n’ai pas la prétention de faire des analyses fondamentales aussi lisibles et claires que @quentin.a, je n’ai pas le temps de bien remettre en forme de manière écrite.

Je souhaitais vous partager mes notes sur le GROUPE OKWIND pour ceux et celles qui connaissent ou non cette valeur.

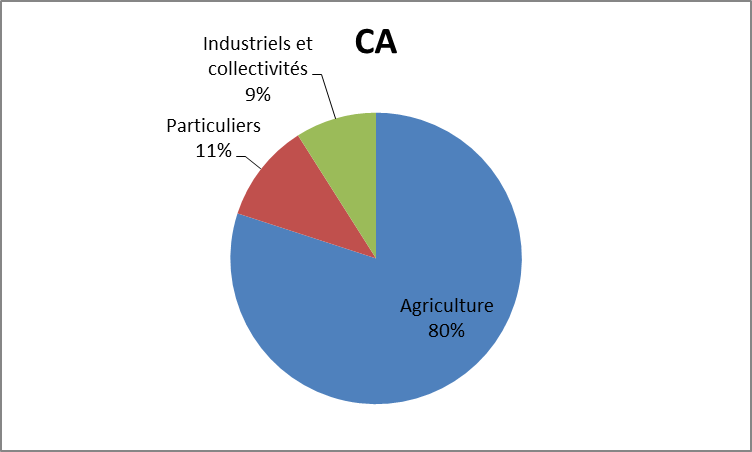

Pour ce tableau, je n’ai pas intégré les concurrents directs : aucun concurrent direct n’est mentionné dans le rapport financier annuel 2022. Cependant, on peut penser que des sociétés américaines du type d’Enphase (je ne connais pas parfaitement le business model de cette boîte) peuvent jouer le rôle de concurrent. Pas le même marché ni la même offre j’imagine.

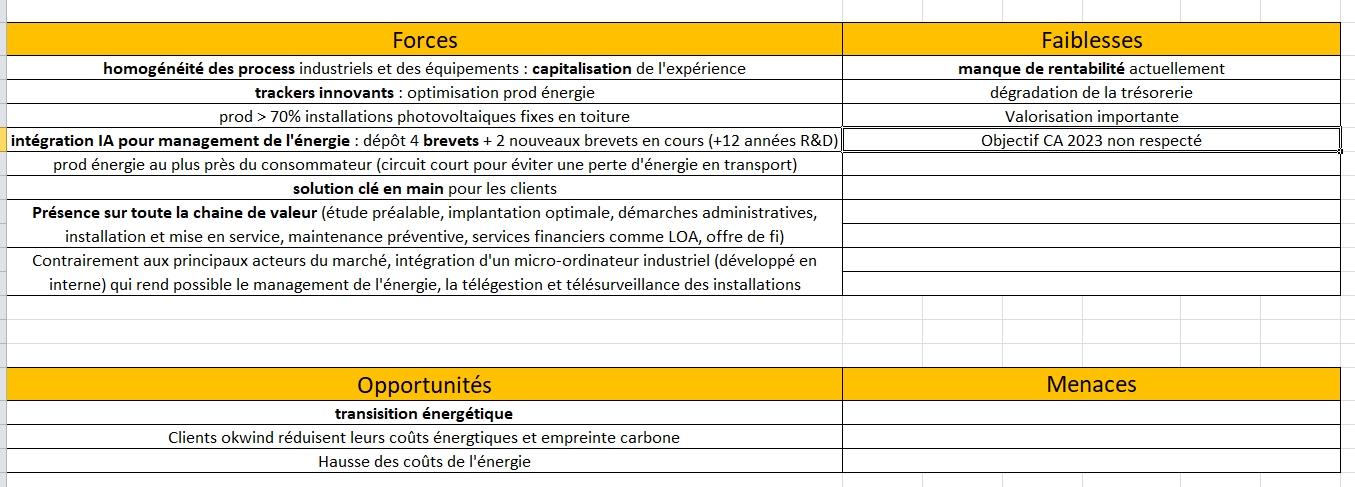

De plus, OKWIND propose des solutions innovantes (notamment en matière de management de l’énergie) protégées par des brevets, ce qui écarte les duplicatas de modèles notamment de potentiels nouveaux entrants.

L’EBE est anticipé (et non à l’€ près)

Valorisation :

boîte fortement évaluée par rapport à son bilan et ses cash-flow.

VE/EBE anticipé de 13 ; un price to book d’environ 5

Un PER (avec BPA de 2022) de 70€- si BPA 2023 de 0.65€/0.70€, le PER serait plutôt de 30.

Pour ce qui va être du ROE/ROCE/dettes CT et LT, je vais attendre les résultats annuels 2023 qui seront publiés le 23/04/2024

Lors de son introduction en bourse, le titre cotait légèrement plus de 10€ (10€40 ou 10€50) et ai monté jusque 28€ en juin 2023. Il cote actuellement 19€ (quasi x2 depuis son intro en bourse).

Prix cible : 17.30€ (zone où j’accumulerais). Il est possible que j’accumule déjà aux environs de 18.50€/18€.

Bien évidemment, ceci n’est pas un conseil en investissement.

Annonce de résultats le 23/4/24.

Conclusion :

boîte en hypercroissance toute récente en bourse (2022) avec un business model super intéressant mais fortement valorisé