Bonjour à tous !

J’avais promis à Quentin que je ferais une présentation de boite mais il enchaine trop vite le bougre…

Cela dit j’ai enfin pu vous pondre quelque chose !

Aujourd’hui je voulais vous parler d’une boite américaine pleine d’avenir, NEXTRACKER !

Société d’environ 600 employés mais pesant déjà 12Mds sur le Nasdaq, elle attire mon attention depuis un moment.

Mais que fait-elle ? ![]()

Nextracker est spécialisée dans la fourniture de trackers solaires “haute qualité” et solutions logicielles associées depuis 2013.

Ça vous rappelle quelque chose ? Normal, la société française Okwind, œuvrant sur un créneau proche a été abordée plusieurs fois sur le forum ![]()

Posts ici

Pour rentrer un peu plus dans le détail, Nextracker produit des trackers solaires, ces dispositifs permettant aux panneaux solaires de suivre le mouvement du soleil, et donc d’optimiser la production de chaque panneau. Mais on va voir que cela va un peu plus loin que cela.

NXT se concentre sur les projets de production solaire à l’échelle industrielle : en clair les grosses fermes solaires, ainsi que les gros projets chez les entreprises.

A l’heure actuelle elle oeuvre surtout sur le marché américain ![]() , là où le potentiel est énorme et en pleine croissance, mais on y reviendra.

, là où le potentiel est énorme et en pleine croissance, mais on y reviendra.

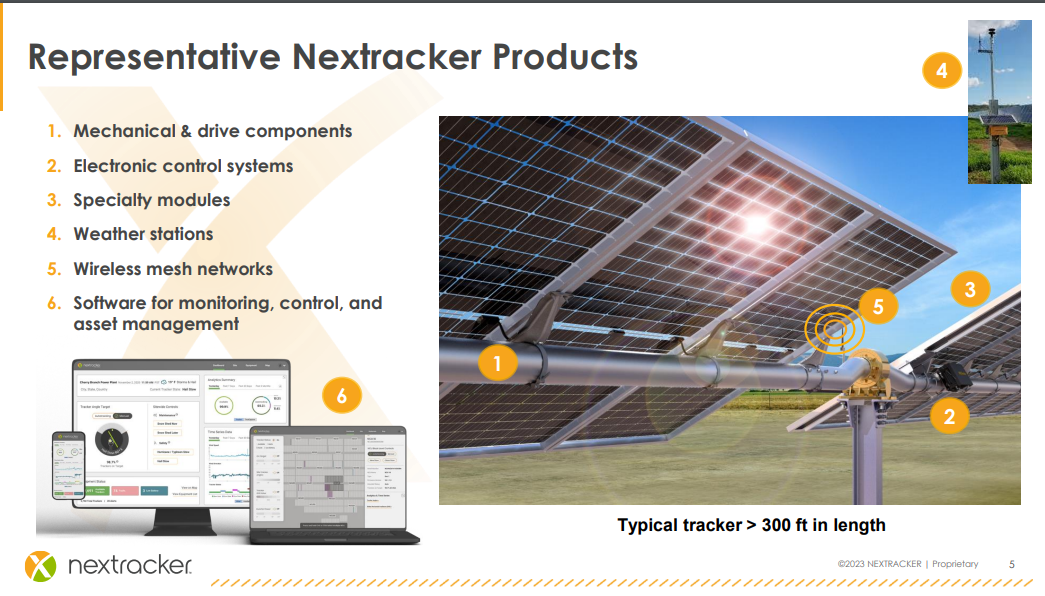

Voici ce que propose Nextracker au niveau de son architecture produit : cela va du mécanisme pur à la station météo en passant par la gestion électronique et bien sûr, le suivi par logiciel.

Nextracker propose un nombre de produits relativement restreint :

![]() NX Horizon est son cœur de gamme, un tracker haute qualité, auto-alimenté, fonctionnant avec les suites logicielles de l’entreprise. Le moindre produit de la société est désigné et fabriqué pour avoir une durée de vie de 40 ans minimum.

NX Horizon est son cœur de gamme, un tracker haute qualité, auto-alimenté, fonctionnant avec les suites logicielles de l’entreprise. Le moindre produit de la société est désigné et fabriqué pour avoir une durée de vie de 40 ans minimum.

![]() A cela s’ajoute le tracker NX Horizon-XTR, dont le but est de s’adapter même aux terrains les plus difficiles, et c’est là où Nextracker va commencer à se différencier.

A cela s’ajoute le tracker NX Horizon-XTR, dont le but est de s’adapter même aux terrains les plus difficiles, et c’est là où Nextracker va commencer à se différencier.

En effet, de plus en plus de fermes solaires voient le jour, et les terrains “parfaitement égaux et plats” vont commencer à se raréfier à mesure qu’ils sont exploités.

Les promoteurs de projets ont donc soit le choix de complétement niveler à blanc un emplacement, ce qui représente un cout faramineux, soit construire la ferme solaire en l’état.

Mais dans tous les cas, en terrain inégal, les systèmes “classiques” doivent prévoir des piliers plus longs selon la topographie, et construire des fondations plus profondes. Ce qui entraîne forcément des coûts plus importants, des délais de construction allongés, et un impact environnemental.

La solution de Nextracker permet quant à elle d’adapter l’architecture de la construction directement à la topographie, rang par rang, afin qu’elle suive directement le relief du terrain sans prévoir de construction supplémentaire.

Tout est résumé visuellement dans la vidéo suivante si vous avec 3min, ce sera bien mieux expliqué ![]()

Nextracker anticipe donc les problèmes de demain avec sa solution intégrée, et met en avant le trio magique : gain d’argent, de temps, et d’impact environnemental.

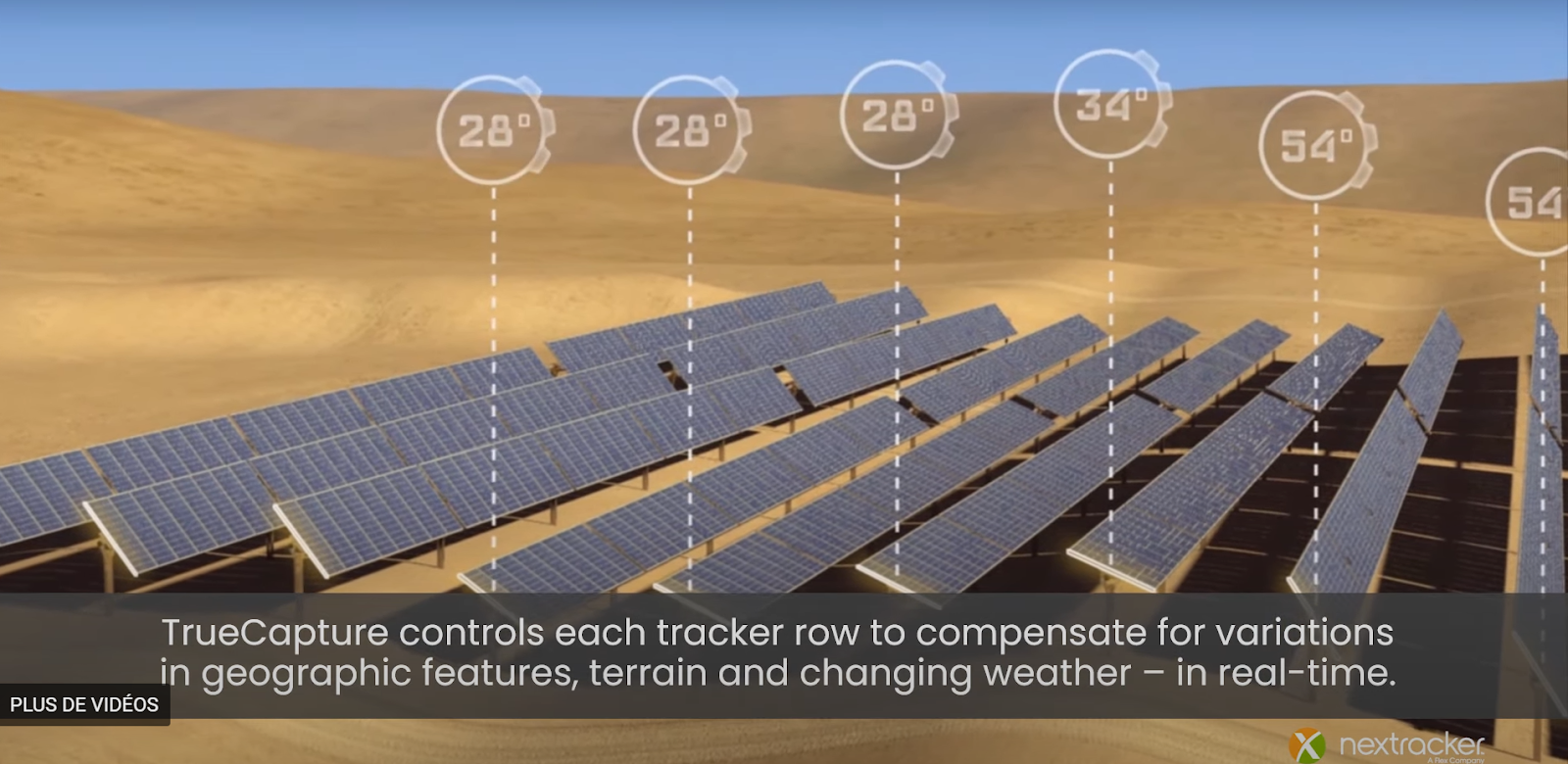

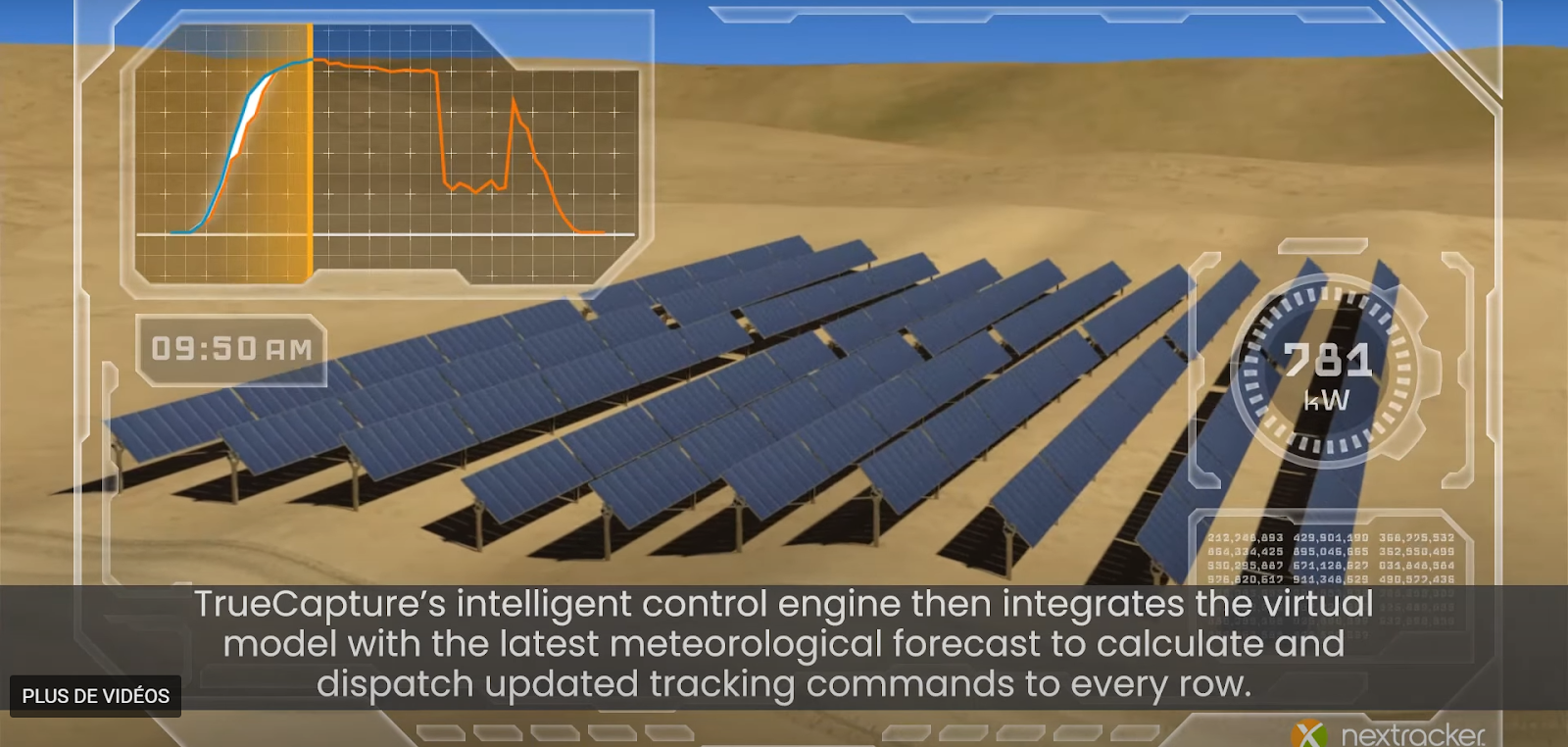

![]() Nextracker propose aussi et surtout sa solution logicielle nommée Truecapture, qui va permettre d’optimiser plusieurs facteurs :

Nextracker propose aussi et surtout sa solution logicielle nommée Truecapture, qui va permettre d’optimiser plusieurs facteurs :

Comme évoqué précédemment, le logiciel calcule l’orientation optimale des panneaux pour une production d’électricité maximale, et leur transmet l’information pour qu’ils s’orientent automatiquement, et ce, pour chaque rangée de panneaux.

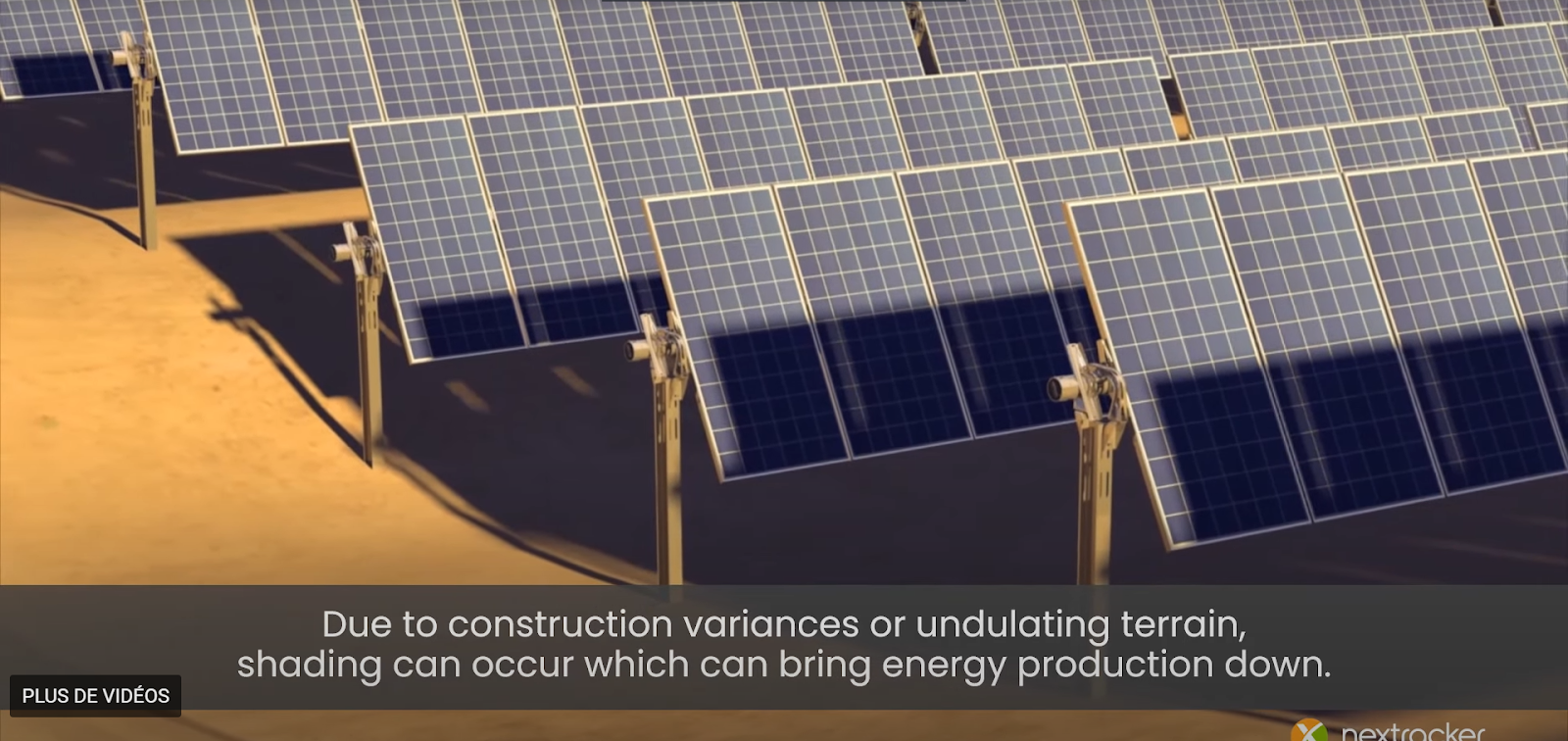

Cependant, l’un des soucis des fermes solaires et le “row-to-row shading” : avant et après une certaine heure, le soleil est bas, et les rangées commencent à se faire de l’ombre les unes aux autres.

Le logiciel va alors modéliser l’installation en 3D dans son ensemble et calculer l’angle optimal de chaque rangée, en fonction des conditions météorologiques, pour maximiser la production d’électricité de la ferme dans son ensemble.

Certaines rangées vont donc être “abaissées” un peu quitte à perdre en production pour diminuer l’ombre sur les rangées suivantes et augmenter la production globale.

Vous l’aurez compris, du point de vue du constructeur de projets, cette solution permet de rapprocher les rangées de panneaux solaires entre elles sans craindre une trop grosse chute du rendement global, et donc de rentabiliser au maximum chaque km² de surface dédiée au projet : encore un gain d’argent. Vidéo de 3min instructive aussi dispo ici :

A noter que certains panneaux solaire utilisent la technologie bi-faciale, et vont donc chercher de la lumière également par l’arrière du panneau, via la réflexion du soleil : TrueCapture peut tenir compte de cette typologie d’installation et l’intégrer dans sa modélisation globale pour encore maximiser le rendement en orientant chaque rangée spécifiquement.

Mais ce n’est pas tout !

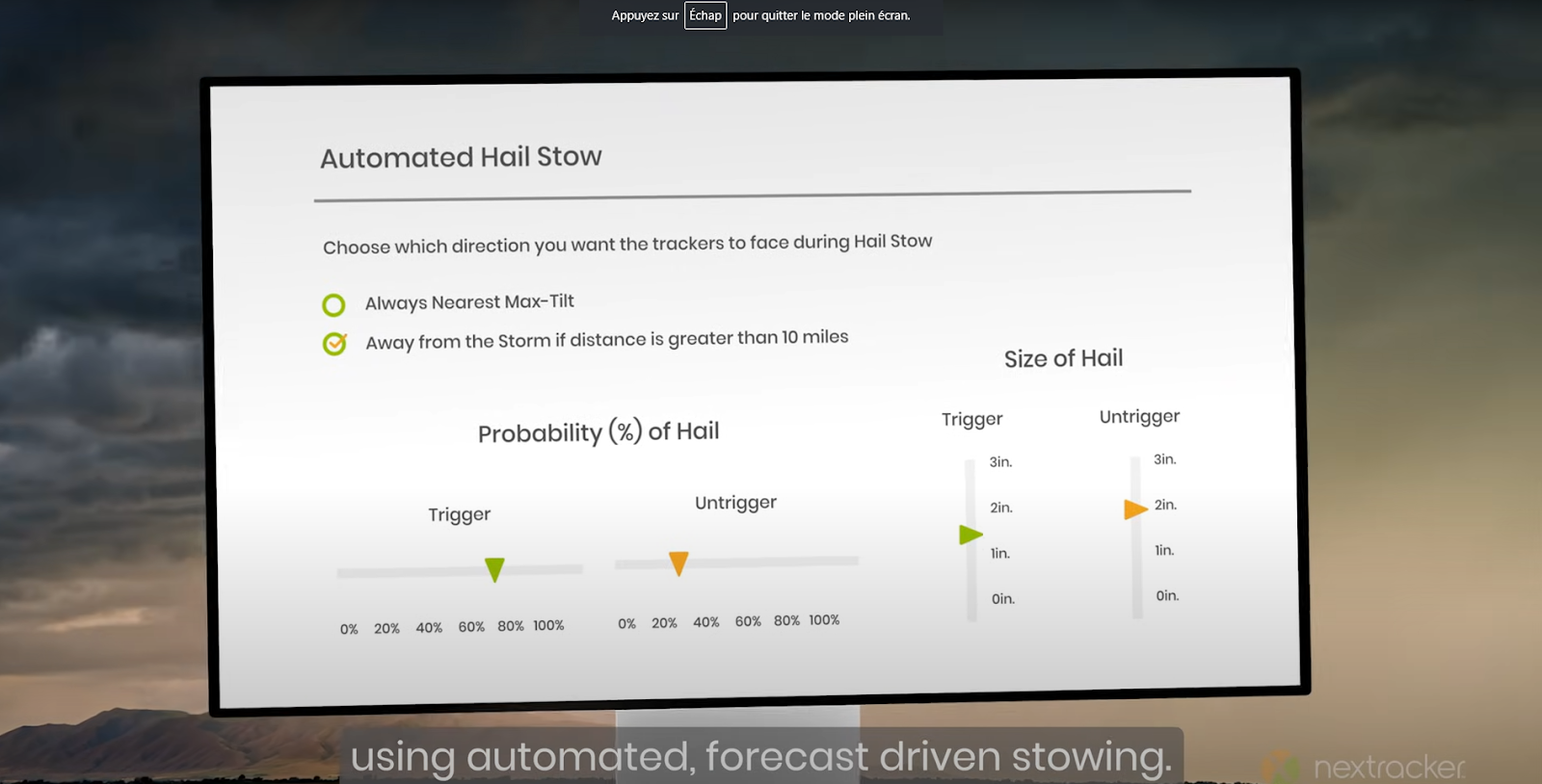

![]() Nextracker propose aussi le module Hail-Pro, afin d’anticiper et réduire le risque en cas de très mauvais temps, notamment en cas de grêle qui peut ruiner les installations. Grâce aux stations météo intégrées, le système anticipe le risque et protège automatiquement les panneaux en les orientant dans une position qui les rendra moins sujets aux impacts. Idem avec le vent pour réduire la prise au vent en cas de tempête.

Nextracker propose aussi le module Hail-Pro, afin d’anticiper et réduire le risque en cas de très mauvais temps, notamment en cas de grêle qui peut ruiner les installations. Grâce aux stations météo intégrées, le système anticipe le risque et protège automatiquement les panneaux en les orientant dans une position qui les rendra moins sujets aux impacts. Idem avec le vent pour réduire la prise au vent en cas de tempête.

Et dès que le soleil revient, tout se remet en place…

Nextracker dispose d’un partenariat noué avec un leader des panneaux photovoltaïques, l’Américain First Solar, pour proposer des solutions clés-en-mains à ses clients.

La société propose également une solution logicielle de monitoring/maintenance qui suit chaque panneau, des services de maintenance… Mais on va ptete pas y passer 3 heures ! ![]()

Ou fait-elle produire ? ![]()

La société dispose de partenaires de fabrication dispersés sur les 5 continents, afin d’éviter une dépendance trop marquée. Elle a d’ailleurs essayé d’éviter la Chine autant que faire se peut. Elle privilégie le plus de fabrication possible sur le sol US ! In America we trust !

Ou vend-elle ses produits ? ![]()

Pour l’instant, les deux tiers de son activité se situent aux Etats-Unis, marché porteur et en croissance (énormément de place pour les fermes solaires, gros retard sur le renouvelable en cours de rattrapage, lois visant à accélérer sur le solaire…).

Le reste de son activité est répartie au Mexique, en Espagne, en Inde, en Australie, au Moyen-Orient et au Brésil, mais commence également à attaquer le marché européen (France et Suède notamment).

Et à qui vend-elle ? ![]()

La majorité de ces clients sont des EPC : Engineering, Procurement and Construction firms, donc des sociétés privées spécialisées dans le développement, l’acquisition et la construction de projets livrés “clés en main” à leurs clients, ainsi que des développeurs et constructeurs de fermes solaires.

A l’heure actuelle, cinq clients représentent environ 45% des revenus de Nextracker, ce qui représente une certaine concentration. Cependant ses 5 clients majeurs tournent régulièrement parmi 7 au total, selon les contrats et les périodes.

Seul un client représente plus de 10% du CA de Nextracker (17-18% selon les périodes) mais en Mars 2023 il s’agissait de Solv Energy, alors qu’en décembre 2023 il s’agissait d’un autre client non divulgué, preuve de la non dépendance à un seul et unique client.

Par ailleurs, tous les autres clients représentent moins de 10%.

Quels sont les facteurs de croissance de nextracker ? ![]()

Je vais vous la faire courte, je suis sur que vous vous en doutez pour le solaire :

-

La politique pousse au portillon du renouvelable, avec des lois comme l’IRA (Inflation Reduction Act) de Biden qui incite, et subventionne, la transition vers le renouvelable. De nombreux projets sont en train de se monter un peu partout.

-

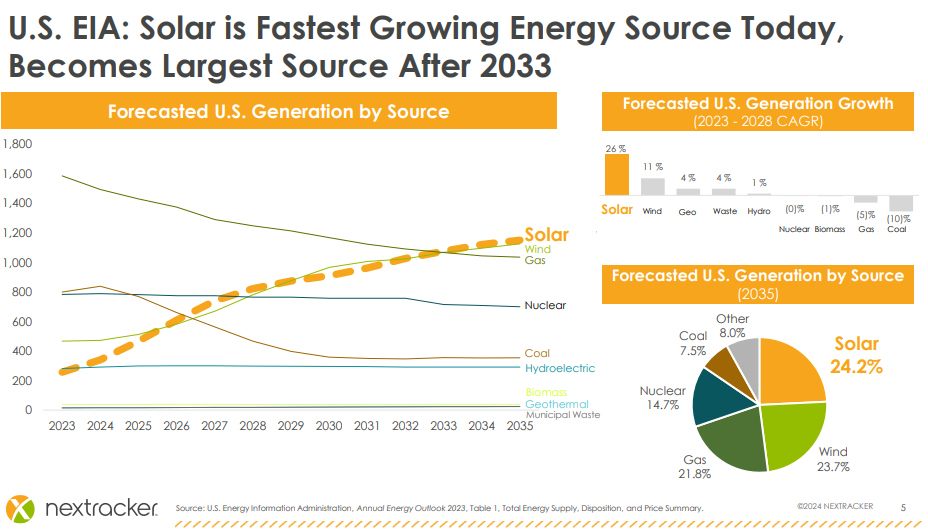

Le solaire monte en puissance, surtout aux Etats-unis :

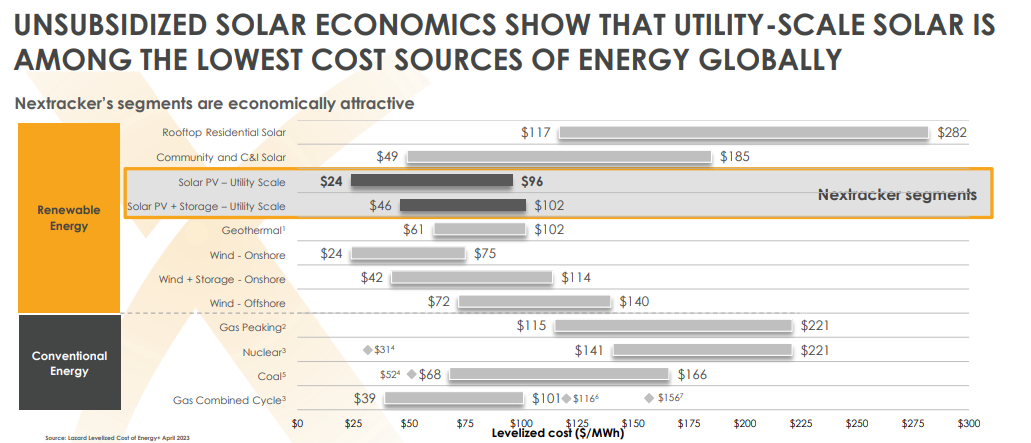

- Le solaire a vu son coût nominal bien chuter ce qui le rend suffisamment abordable maintenant :

- La demande s’accélère, les Etats-Unis ont un gros retard, et lorsque il va falloir recharger à l’énergie propre tout leurs gros SUV…

- Concernant le marché des trackers, comme il est encore peu développé, le potentiel est énorme, avec l’équipement des installations existantes ET les futures. Selon les sources, on parle d’un taux de croissance du marché oscillant entre 14 et 26%/an, avec un TAM (Total Addressable Market) qui pourrait atteindre 100 Mds dès 2030

Les 3 sources ici

Solar Tracker Market Size, Share | Trends Analysis [2030]

Solar Tracker Market - Share, Size, Industry Report & Manufacturers

Global Solar Tracker Market Size, Share & Trends Report 2030

Ok, mais de quel avantage technologique dispose-t-elle ? ![]()

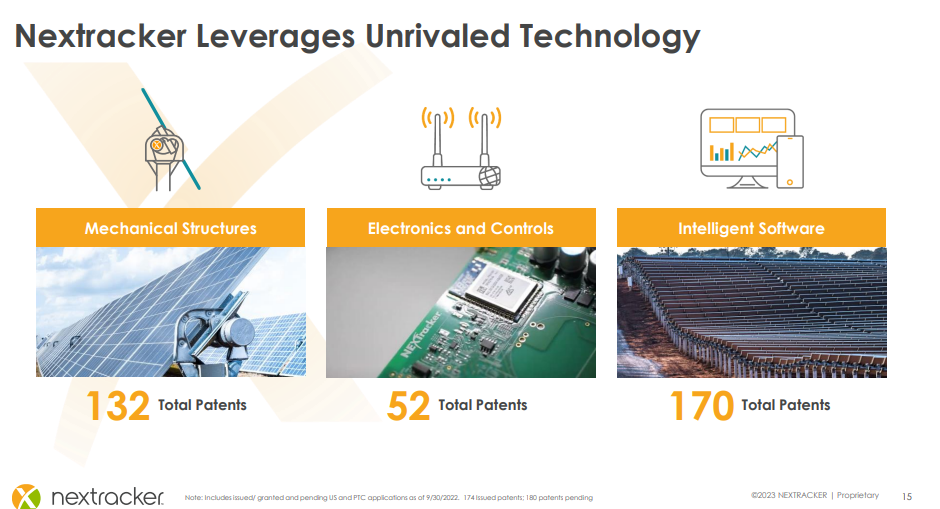

Au-delà de sa longue expérience dans le domaine (plus de 10 ans), Nextracker dispose de quasi 350 brevets déposés, et une centaine encore en attente, que ce soit sur l’infra mécanique, l’électronique ou les logiciels.

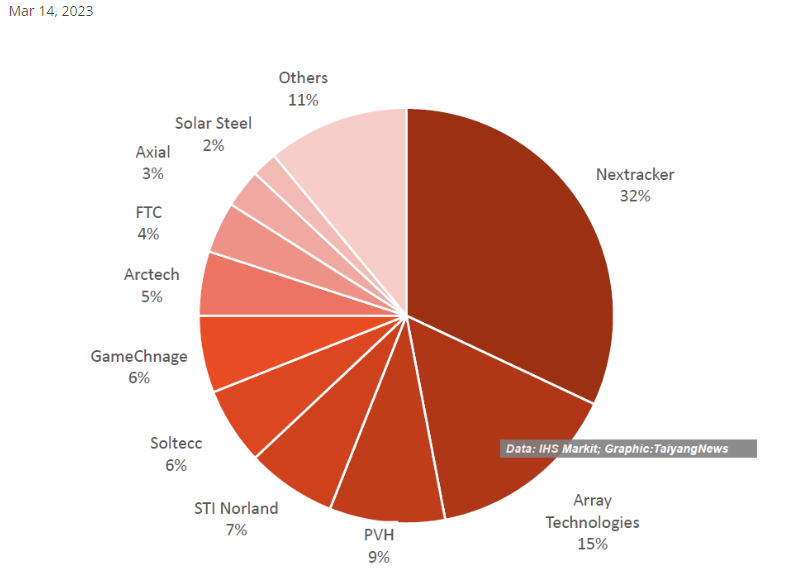

Quelle part de marché possède Nextracker ? ![]()

Aux dernières estimations, Nextracker possède plus de 30% de PDM, ce qui lui assure à la fois la place de leader, et de la marge de progression pour aller chercher plus encore… Bien que la simple croissance du marché suffise pour apporter de la croissance à tous les acteurs !

Comment est organisée Nextracker ? ![]()

Alors jusqu’à cette année, c’était un peu compliqué, car Nextracker était en fait une filiale de Flex, boite américaine également cotée qui œuvre comme prestataire de fabrication/sous-traitant pour d’autres sociétés.

Début 2023, Nextracker a fait son IPO, mais Flex a gardé une participation majoritaire dans la société.

Ainsi, Flex disposait de la majorité des droits et du capital, et le flottant destiné aux actionnaires était assez réduit.

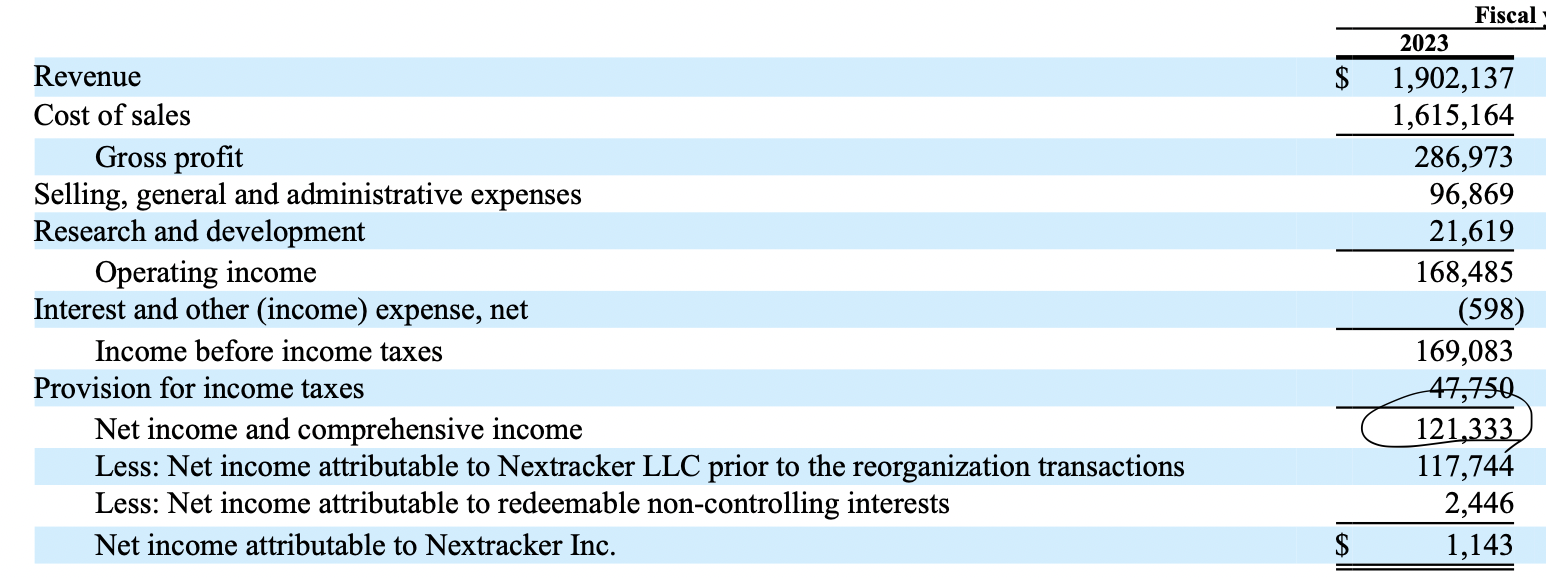

De plus, cela ne facilitait pas la lecture des chiffres, puisque par exemple sur le rapport de l’an dernier, il y avait des lignes censées attribuer le résultat nets aux différentes entités :

Ainsi, on pourrait penser que la boite n’a réalisé qu’un résultat net de 1,143M, ce qui serait une performance minable, mais en réalité il faut compter le résultat net en amont, 121,3M, produit par la société.

Le problème c’est que les agrégateurs ne prennent pas forcément la bonne ligne dans le compte de résultats et on se retrouve avec des résultats faussés… Même Zonebourse se fait piéger! ![]()

Donc n’allez pas voir les chiffres sur les agrégateurs pour l’instant…

Fort heureusement, cette situation s’est régularisée depuis le 2 Janvier 2024 : Flex a accepté de se séparer de sa participation dans Nextracker, au profit de ses propres actionnaires : chacun de ses actionnaires à reçu un petit nombre d’actions ordinaires de Nextracker.

Ainsi, la part du flottant de Nextracker est repassé au dessus des 90%, avec 136M d’actions ordinaires maintenant en circulation sur les 145M au total (il reste encore 8-9% d’actions préférentielles détenues par un acteur du private equity qui n’a pas encore cédé totalement ses positions, mais peu importe).

Là encore, ces transferts d’actions ne facilitent pas la tâche des agrégateurs de données, la plupart indiqueront une grosse dilution entre 2022 et 2023 (passage de 45M a 136M d’actions) alors qu’il s’agit juste d’un échange de types d’actions : le nombre d’actions ordinaires A a augmenté mais le nombre d’actions de préférence B a diminué… Le nombre global n’a pas bougé entre les deux.

Après l’attribution des actions ordinaires de Nextracker aux actionnaires de Flex, un risque potentiel était un afflux massif d’ordres de vente de la part des actionnaires de Flex, qui n’auraient pas spécialement voulu détenir Nextracker. Le cours aurait alors fortement chuté courant Janvier 2024. ![]()

Cependant, Nextracker performant plutôt bien (même mieux que Flex dans son ensemble, d’où la scission), le risque était limité.

Cet afflux vendeur massif n’a pas eu lieu : une journée un peu compliquée à -9% le lendemain du spinoff, rattrapée dans les jours suivants pour revenir à l’équilibre… Puis la société a publié ses résultats trimestriels et hop +20% ![]()

A part cela RAS, le fondateur est toujours aux commandes, de même qu’une bonne partie de l’équipe dirigeante qui est là depuis les débuts en 2013.

Petit bémol, les dirigeants n’ont pas de parts significatives dans l’entreprise pour l’instant, surement à cause de la structure actionnariale particulière qu’il y avait avec Flex. A l’heure actuelle aucun dirigeant n’atteint les 1% du capital.

Mais peut être que cela changera grâce aux stock options ![]()

Bon d’accord, et les chiffres dans tout ça ? ![]()

Mais oui pardi, les chiffres !

Alors l’IPO est récente (Février 2023) donc cette fois-ci, nous n’aurons pas beaucoup d’historique pour observer la performance. Pas de CAGR sur 5 ans ici !

Cependant, on observe déjà une belle croissance des métriques.

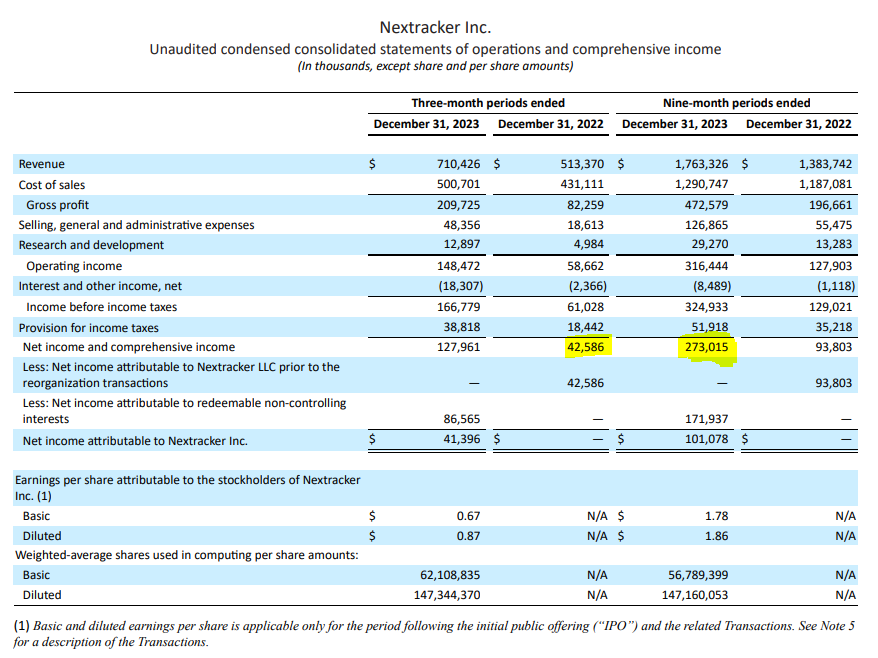

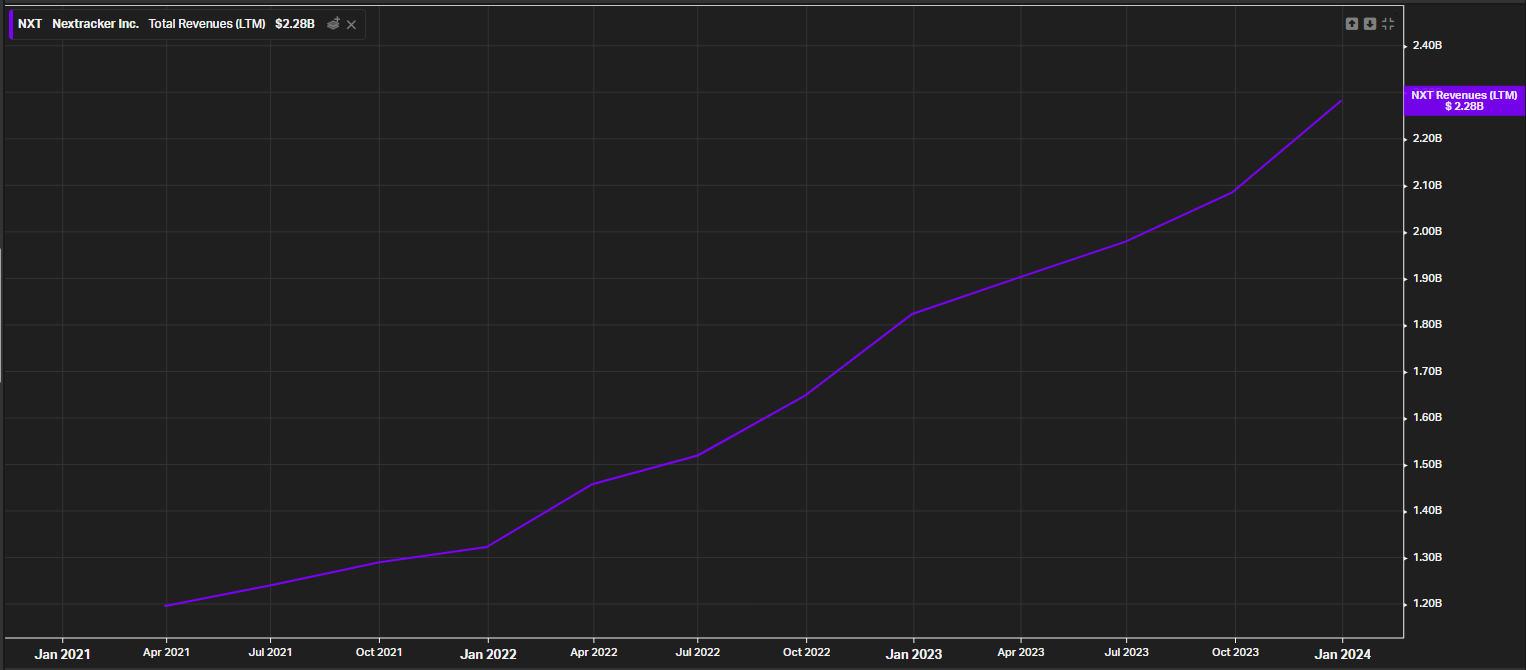

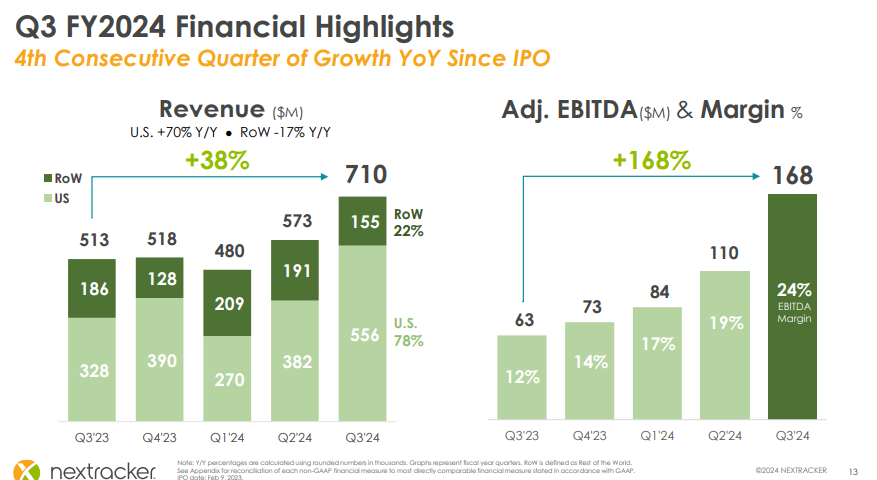

Au 31 Mars 2023 (année fiscale décalée), la société enregistrait un CA de 1,9 Mds, mais les trimestres suivants enregistrent déjà une croissance entre 18 et 38% par rapport aux trimestres précédents.

La croissance annuelle attendue lors de la publication prochaine des résultats est à minima de 28%.

Mais le plus intéressant se passe du côté des marges :

Le bénéfice net, lui, était à 121M sur l’année fiscale 2023 entière, et 3 mois plus tard, c’est à peu près le bénéfice net que la société dégage sur un seul trimestre !

En effet, ceux-ci ont triplé sur le dernier trimestre par rapport à l’année précédente.

Ceci s’explique par une belle croissance des marges :

Nextracker dégageait une marge opérationnelle de 9% et marge nette de 6% sur l’année fiscale 2023, et au Q3 2024, elle dégage désormais une marge opérationnelle de 21% et une marge nette de 18% !

Côté Free Cash Flow et bien c’est pareil, 104M générés sur l’année fiscale 2023, alors que sur les 9 premiers mois de 2024, elle est déjà à 315M de FCF! La progression annuelle devrait être triplée.

Cette croissance de la profitabilité s’explique d’après le management par “les efforts continus en innovation, une culture orientée client, une méthode d’exécution rigoureuse, une optimisation de la supply chain, et une discipline de pricing cohérente”

Fastoche dit comme ça non? ![]()

Le carnet de commande ![]() ne cesse de se remplir, avec actuellement plus de 3 Mds de commandes enregistrées, soit plus d’un an de revenu

ne cesse de se remplir, avec actuellement plus de 3 Mds de commandes enregistrées, soit plus d’un an de revenu

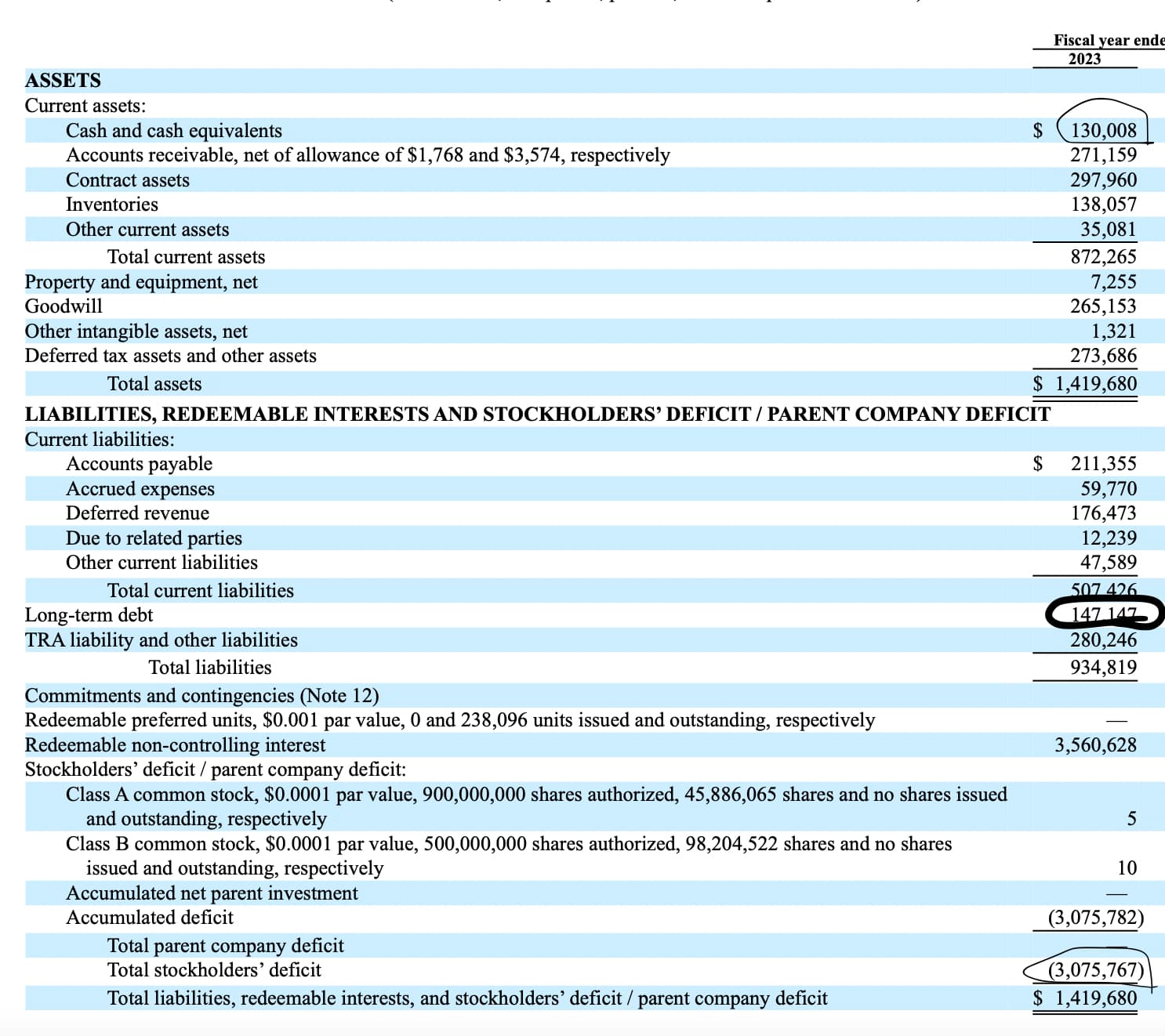

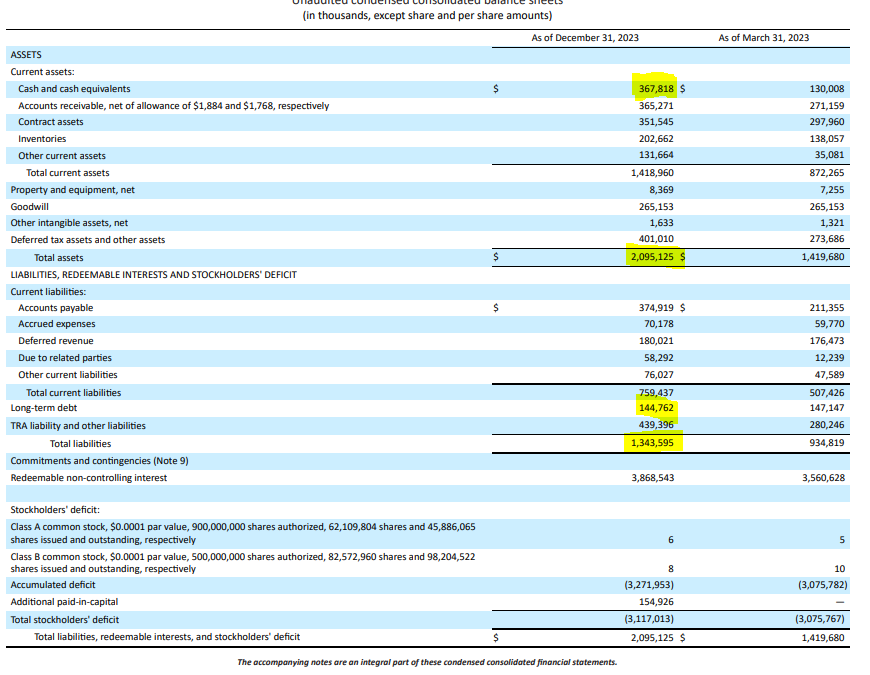

Côté dette, Nextracker est endetté à hauteur de seulement 145M, et dispose de 370M de cash, ce qui lui confère donc une dette nette bien négative comme on aime ![]()

Face au FCF elle est également ridicule, remboursable en moins d’un semestre. Le coût de la dette est bien sûr tout aussi faible.

En termes de ratio, sur les 12 derniers mois glissants, la société atteint un ROE de 42%, un ROCE de 35%, et un ROIC de 59%. (Merci @quentin.a pour les détails des calculs ![]() Cela dit je ne suis pas ultra sur pour le ROIC d’avoir bien utilisé les métriques…)

Cela dit je ne suis pas ultra sur pour le ROIC d’avoir bien utilisé les métriques…)

Le bilan est sain : côté actifs, 1,4Md d’actifs courants, et 700M d’actifs non courants

Côté passif, 700M de passif courant, et 600M de passif non-courant.

Rien que les actifs courants couvrent tout le passif hors capitaux propres.

Côté allocation du capital, c’est plutôt simple :

Le Capex est très léger (1% du cash flow op au dernier trimestre, 3% sur l’année dernière) ce qui permet une grande flexibilité, mais doit également être un point d’attention (il faut réinvestir un minimum pour conserver son avance !)

Pas de dividendes, pas de rachat d’actions, pas ou peu de remboursement de dette (car montant très faible)… Tout part dans les stocks de tréso !

Comme déjà discuté, cela peut être discutable, mais le fait que l’IPO est encore très récente, et qu’en plus la société vient juste d’effectuer son spin-off de sa société mère, cela parait cohérent. Elle se constitue son “épargne de sécurité”, car elle ne peut plus compter que sur elle-même maintenant ! Et on préfère qu’elle utilise son cash plutôt qu’elle fasse des augmentations de capital dorénavant ![]()

Les stock-based compensation restent modérées, avec sur les 9 derniers mois 11% du FCF en SBC. Mais ça reste à surveiller également.

Et la valorisation la dedans? ![]()

Du côté valo, on est plutôt abordable : PER de 30 en se basant seulement sur le BNA GAAP dilué des 3 derniers trimestres (1,87$), car compliqué de valoriser avant l’IPO.

Sachant que l’année fiscale 2024 arrive à terme au 31 Mars, le BNA attendu sur l’année totale étant de 2,76$ (logique vu la croissance en cours), cela donne un PER qui retombera dans quelques mois à 21.

Et sur les 12 prochains mois, Forward PER de 18.

=> Résultat, un PEG (Price/Earnings to Growth, calculé en divisant le PER par la croissance attendue du BPA sur les 12 prochains mois) inférieur à 1.

Coté Free Cash Flow, P/FCF de 27 en base des 3 derniers trimestres. Sur la base de l’année 2024 à paraître prochainement, le P/FCF tombe à 23, et Forward P/FCF 12 Mois de 21.

Accessible !

Difficile en revanche d’établir des modèles prédictifs, vu la jeunesse en bourse de l’entreprise, il n’y a pas assez de recul à mon avis pour établir un modèle pertinent, mais si certains veulent tenter un petit DCF pourquoi pas ![]()

Et quelles sont les perspectives ? ![]()

Concernant la guidance, comme évoqué, le management est très optimiste sur son futur. Pour l’année fiscale 2024, elle a déjà rehaussé 2 fois ses objectifs à la hausse, notamment concernant l’EBITDA, de 30% au Q1 et 17% au Q2…

Dans le dernier conf call, le management dit qu’il ne voit pour l’instant aucun signe de ralentissement sur la demande, y compris à l’international.

Le carnet de commande dépasse les 3 Mds de dollars, et continue d’augmenter à mesure que la boite accroît sa capacité de fourniture.

Les projets en cours et enregistrés sont répartis à travers le monde et la supply chain géographiquement dispersée de Nextracker contribue au fait de pouvoir saisir toutes les opportunités dans le monde ![]()

Le management stipule que la croissance du solaire ![]() pourrait atteindre un taux annuel composé de 30%/an ce qui colle avec les ambitions de Nextracker.

pourrait atteindre un taux annuel composé de 30%/an ce qui colle avec les ambitions de Nextracker.

Enfin, le Management est conscient de disposer de beaucoup de liquidités et n’exclut pas des acquisitions prochainement, mais pour l’instant n’a pas de cible précise en vue et souhaite être très stricte dans le processus de sélection. ![]()

Bon OK ca donne quoi en terme de perf boursière ?

Ne cherchez pas la boite sur Google Finance elle n’est toujours pas référencée ![]() Je harcèle Google pour qu’ils le fassent

Je harcèle Google pour qu’ils le fassent ![]()

Depuis l’IPO en Février 2023, on est à +92%, perf honorable surtout vu la valo encore raisonnable.

De plus, pas une fois le mot IA n’est évoquée dans les derniers conf calls et presentations de résultat : incroyable, mais vrai !

Pourtant ils pourraient facilement faire le parallèle avec le logiciel Truecapture, qui intègre déjà des algorithmes…

Et pour finir, quels sont les risques associées à un investissement dans Nextracker ? ![]()

-

Nextracker reste une société de petite taille, malgré sa capitalisation proche des large caps. Elle reste soumise à une forte volatilité (flux de tréso encore assez fluctuants) et une dépendance accrue au contexte macro économique (taux, géopolitique…)

-

De même, elle dépend fortement du secteur des énergies renouvelables, secteur assez fluctuant dernièrement. Tout ralentissement dans le déploiement du solaire pourrait impacter la croissance de Nextracker.

-

Aussi, une réduction/suppression des incitations gouvernementales pèserait sur le déploiement du solaire à court/moyen terme

-

Également, une chute drastique du coût de l’électricité

impacterait le business du solaire, plutôt favorisé par les hausses récentes du coût énergétique, afin d’atteindre l’autoconsommation… Mais une telle baisse on y croit plus trop

impacterait le business du solaire, plutôt favorisé par les hausses récentes du coût énergétique, afin d’atteindre l’autoconsommation… Mais une telle baisse on y croit plus trop

-

On peut aussi imaginer l’abandon de la technologie des trackers par les installateurs et porteurs de projets, au profit d’une autre, ou tout simplement au profit de rien du tout vu que ça coûte de l’argent !

-

On l’a vu également, assez peu de clients se partagent 45% des revenus de la société : la perte définitive d’un de ses clients affecterait à priori le chiffre d’affaires de la société, si tant est qu’il ne puisse être remplacé par un autre.

-

Le risque de dilution future n’est pas non plus à négliger : l’entreprise est encore très jeune, et bien que pour l’instant, aucune augmentation de capital ne soit à l’ordre du jour (surtout vu la situation saine, la dette serait privilégiée), il n’est pas improbable que dans le futur moyen terme d’autres actions soient émises, pourquoi pas pour financer une grosse acquisition

-

Enfin, la perte de la capacité d’innovation, le passage des brevets dans le domaine public, etc… restent des risques classiques mais plausibles.

Avis perso

Nextracker est une boite en pleine expansion, avec des ratios solides de croissance, rentabilité et solvabilité, qui oeuvre sur un segment très porteur, profitant à la fois de l’essor des énergies renouvelables ET des nouvelles technologies.

De plus, sa portée mondiale ET sa forte empreinte aux USA en font un acteur à mon avis de choix pour cette technologie.

Son avance techno est indéniable, comme le montre sa part de marché et les gains de nouveaux contrats.

Elle a selon moi un bel avenir, mais les risques liés à sa jeunesse en bourse doivent bien être pesés par tout investisseur ![]()