J’en avais puis les ai revendu sans gagner ni perdre juste avant le bazar. J’en ai repris une à 2188€ dans le creux général. Demain y a les résultats du Q1. On verra bien. Aujourd’hui ça représente 3% de mon PEA. Je reste zen..

2 « J'aime »

Moi un peu plus : Hermes et Ferrari ensemble font 22% de mon PEA, et un peu plus de 10% de mon total

Autant je suis confiant sur le long terme, autant la volatilité actuelle fait bobo

2 « J'aime »

20% ![]()

Deja c’est des prises de positions « normales », y a pas exces. Rappel toi WB qui avait 75% en 2 ou 3 lignes, t’es large.

Et a 41k de portif, tu peux tres facilement diluer tes positions par l’achat d’autres.

Donc bravo c’est bien gerer, presque trop meme😆

2 « J'aime »

A 1700, meme si elle baissait encore un peu derriere, je ne me sentirais pas le « pigeon ou p’tit poisson » car je suis convaincu que la patience me donnerais raison.

Et pour peu qu’elle fasse comme souvent des div exceptionnel sur tres bon resultat comme elle le fait souvent (tiens d’ailleurs tu as pas du en tenir compte dans ton calcul) , ca fera baisser le « cout sur investissement » (ref a ta notion de pru que je partage) de maniere drastique.

Par contre je ne comprends pas tels quel les rendements annoncé par topinvest, l’un me semble tres faible et l’autre franchement surévalué.

Allez hop auboulot, bises les filles.

3 « J'aime »

Et encore, grâce leur qualité, la volatilité est réduite. On souffre moins.

À côté de LVMH… Sans évoquer Kering, dont la volatilité n’est plus que baisse ou baisse…

1 « J'aime »

Après je connais pas trop la boîte mais j’avais vu 12€ de dividendes pour 2350€ l’action c’est pour ça que je n’en ai pas vraiment tenu compte, mais oui tu as raison. Franchement on garde un œil sur le dossier, les 355 TTE au dessus des 3000 je ne les ai pas passées au nominatif administré, elles peuvent donc servir à Swing des coup d’opportunités comme une Hermès sous 1700€ ![]()

C’est le rendement si 100% des FCF étaient redistribués à l’actionnaire il me semble, actuellement on est déjà vers 12% en prenant le rachat en compte sur TTE donc 15% me semble pas si fou sur les 5 ou 10 ans à venir ![]()

Ou tu as vu ça ?

Quand le marché du luxe annonce des chiffres négatifs depuis plus d’un an, Hermes fait partie du club très ferme avec Ferrari, Brunello et en partie Moncler à annoncer de la croissance et même de la croissance à deux chiffres.

En moyenne c’est du 5% de pricing power par an depuis plus de 20 ans, l’entreprise est exceptionnellement bien gérée, réinvestissement interne et dans les employés…

Attention aux Mininatures de TOPINVEST où le rendement affiché est simplement l’inverse du PER, donc 2% de rendement ça veut dire 50 de PER et 15% environ 6 !

3 « J'aime »

La vidéo que j’ai mis en screen, j’adore TopInvest pour le fondamental, il dit qu’avec du Hermès il ferait des nuits blanches au prix actuel en gros, je l’ai rarement entendu dire ça… xD

Alors pour le coup dans la vidéo il présente les chiffres et il dit clairement que PER 60 au premier faux pas ça vas sentir le roussi ![]()

Édit : Je ne doute pas de la croissance de l’entreprise, je doute de la croissance de mon patrimoine sur 5/10 ans au prix d’achat actuel, c’est différent ! ![]()

1 « J'aime »

Euh. Avec de tels PER, n’importe quel entreprise qui fait un faux pas prends sentence.

Attends le premier faux pas de nvidia ou broadcom…

1 « J'aime »

Merci ![]()

Mettre un rendement calculé rapidement pour attirer le clic alors qu’en réalité il faut surtout expliquer pourquoi le PER est aussi élevé… Il est décevant sur ce coup.

1 « J'aime »

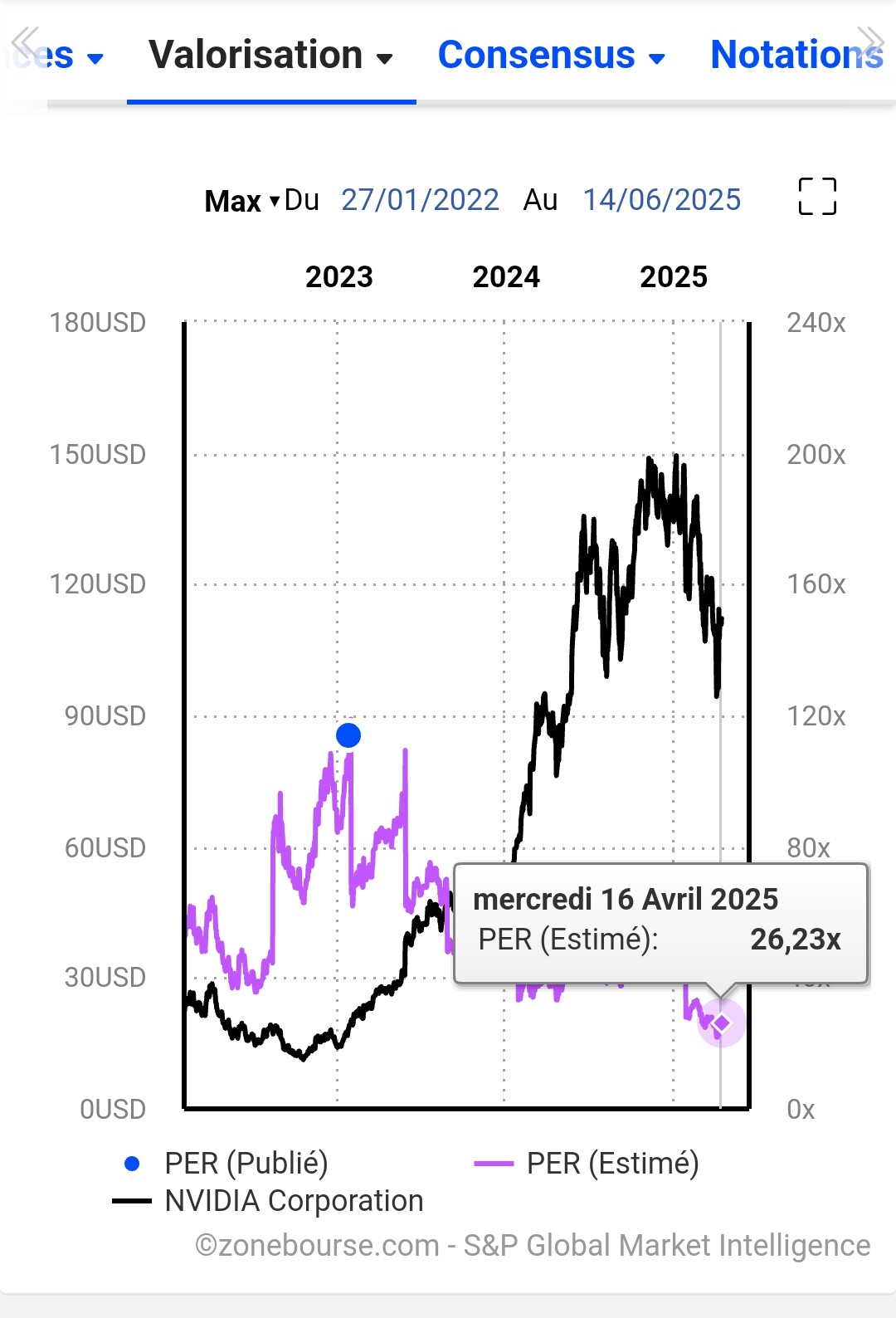

Hmmmm toi ça fait longtemps que tu as pas regardé le PER de Nvidia, jette un œil tu verras que c’est plus si haut ![]()

1 « J'aime »

On est passé de 100 a 80 ?

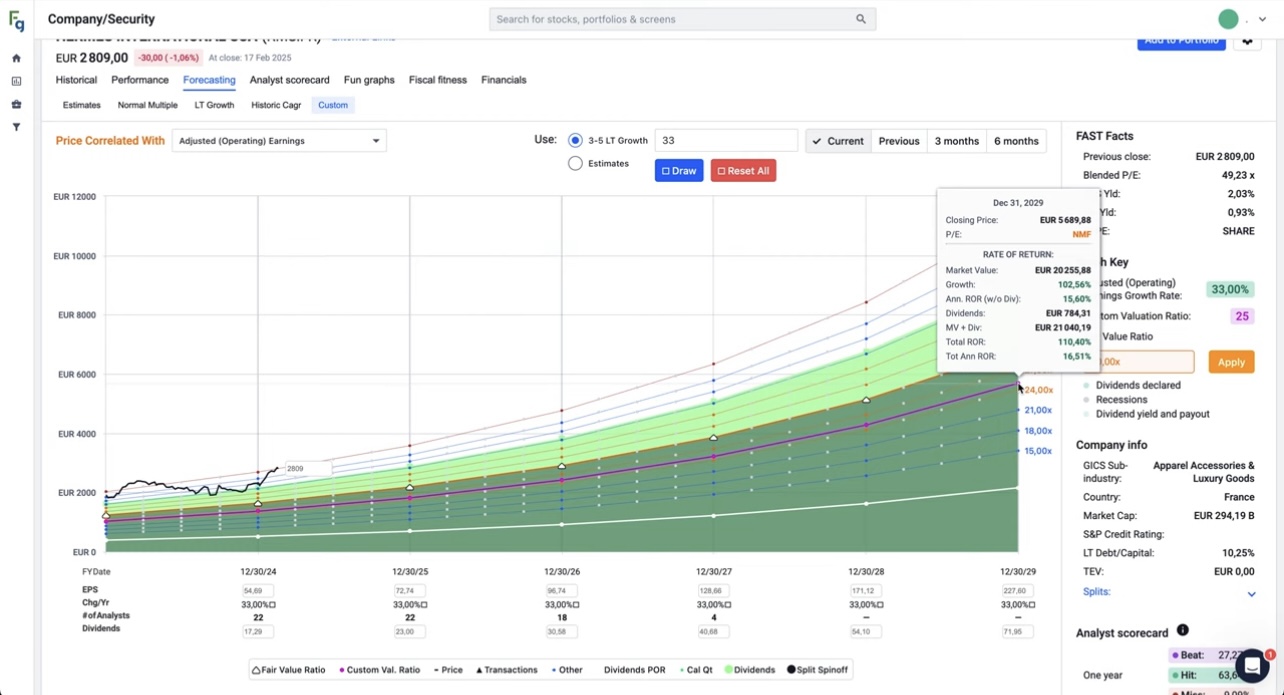

Il l’explique dans la vidéo et il explique que pour justifier le prix actuel et arriver à un PER de 25 en 2029 il faudrait que l’entreprise ait une croissance annuelle moyenne de 33% sur les 5 prochaines années, puis il dit qu’il pense que ça n’arriveras pas mais qu’il peut ce tromper.

Je suis comme lui je préfère largement une entreprise qui génère du cash en masse et qui est sous valorisée par rapport à ses pairs que l’inverse… C’est pour ça que j’ai toujours préféré LVMH qu’Hermès d’ailleurs, au final une scission LV et MH c’est ce qui me plairait le plus pour rerentrer sur le luxe, histoire d’avoir du LV ![]()

Oui je connais son calcul qui est respectable, le problème à mon sens c’est qu’il table sur le fait que le PER redescendra forcement d’ici 5 ans à 25. Comme si toutes les boites étaient forcement ramenées à la moyenne du marché, mais certaines continuent de survoler les autres, en tout cas à court et moyen terme (car 5 ans ce n’est pas du long terme).

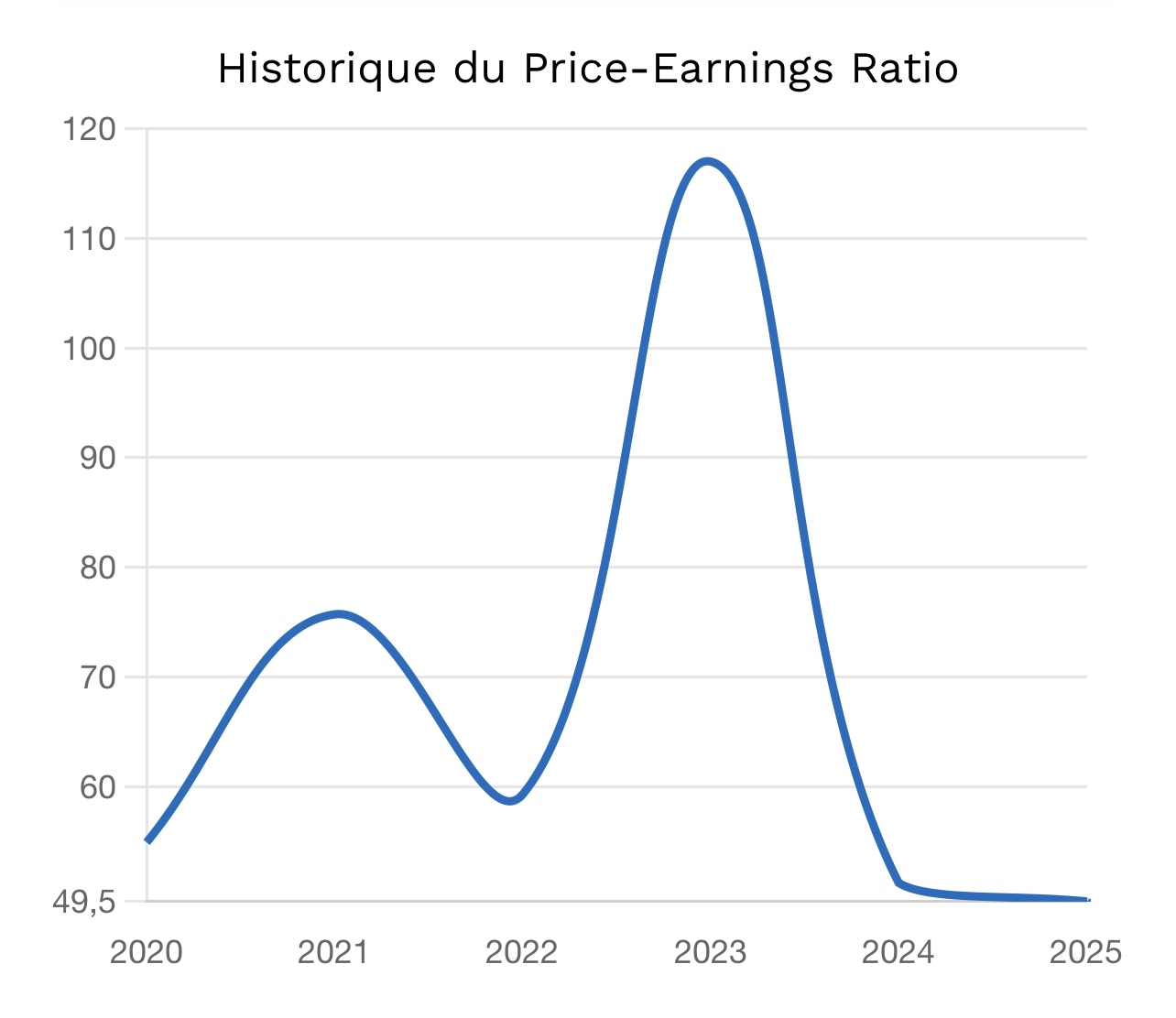

Le PER moyen d’Hermès sur 5 ans et de 56.

Sur 10 ans, il est de 49.

Et même sur 20 ans, il est de 42…

Ca laisse matière à réfléchir si la cible de 25 est réaliste ou pas.

PS : je me fais l’avocat du diable car je ne suis pas acheteur d’Hermès à ces niveaux ni même depuis quelques temps car elle est en effet chère. Mais je veux juste apporter un peu de nuance ![]()

5 « J'aime »

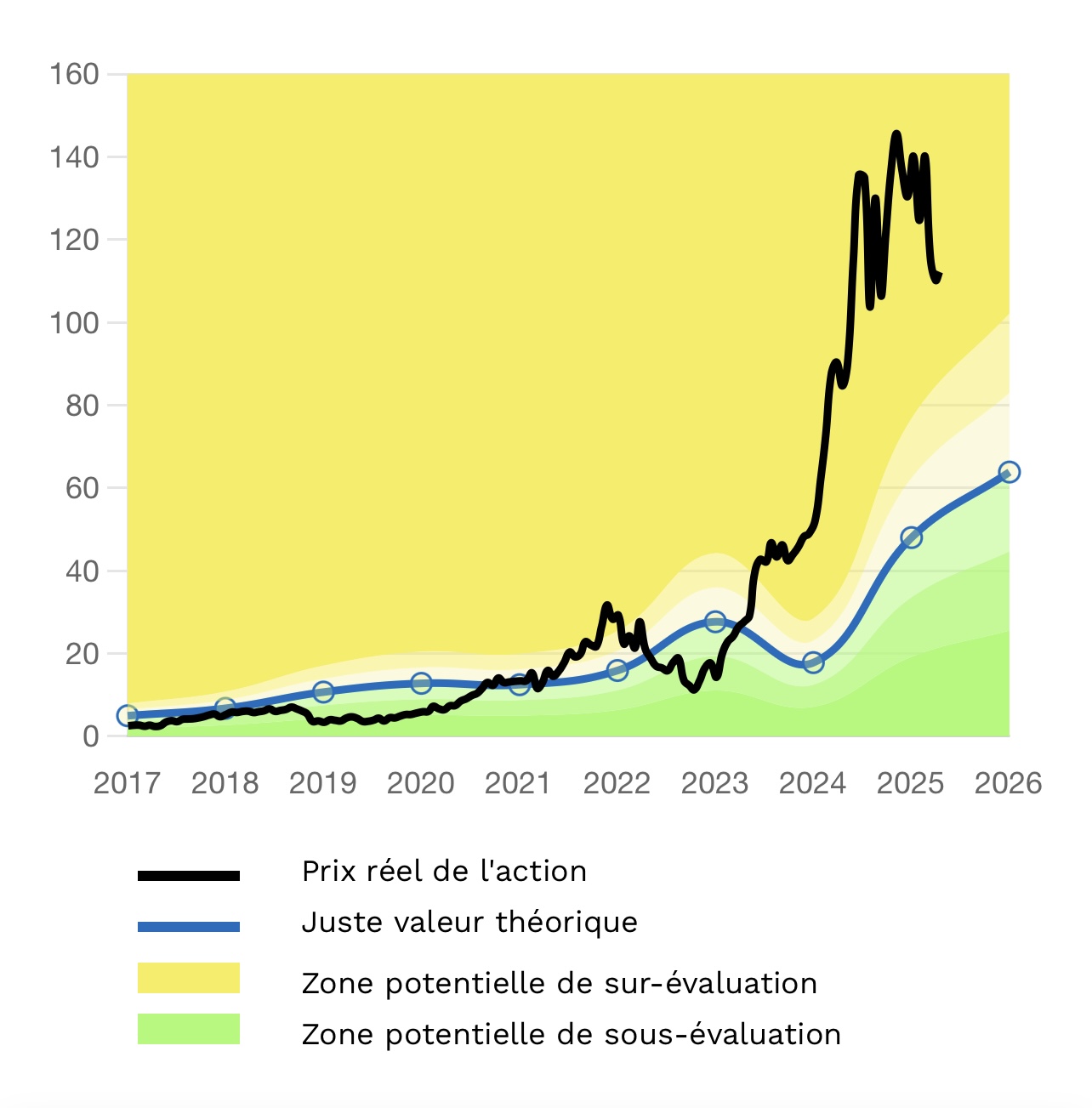

Si dans 5 ans : la qualité, la croissance et la prédictibilité des résultats continuent à se maintenir, pourquoi l’entreprise devrait-elle s’échanger à un PER de 25x si le marché est prêt à payer 50x ajd ?

3 « J'aime »

Oui je suis plutôt d’accord avec toi sur le fait que 5 ans pour un retour sur terre du PER c’est peut être un peu court pour Hermès… Moi je dis petit debrief en 2029 pour voir s’il avait du nez ! ![]()

1 « J'aime »

Il n’y croit pas et moi non plus à une telle croissance pendant encore 5 ans, mais Hermès vas sûrement nous donner tort ça je dis pas le contraire… ![]()

2 « J'aime »

Malheureusement les données de Moning ne sont pas les plus à jour.

Je pense que Moning est un peu trop « macro » sur certaines données, comme le PER qui n’a pas de sens quand on réfléchit à l’année entière. Le PER et les résultats fluctuent beaucoup sur un an…

Je suspecte Moning de donner un PER « 2025 », calculé sur le prix au 1er janvier 2025. A l’époque la boite cotait 138$, ramenés aux 2,97$/action de BNA publiés pour 2024 (publiés fin janvier 2025), on retombe sur quelque chose comme 47.

Mais depuis la boite côte 104$ ! Et le BNA sur 12 mois glissant va aussi pas mal bouger aux prochains résultats trimestriels…

Même Google Finance annonce 35 de PER, idem sur Yahoo Finance…

Comme quoi toujours doubler les verifs ^^

2 « J'aime »