Aujourd’hui 15 novembre 2023, étape importante de la longue (et lente) remontada de INTEL : on clôture au dessus des 40 $ pour la première fois de l’année bien sûr, et même pour la première fois depuis fin juillet 2022.

A suivre,… personnellement j’y crois à ce renouveau de INTEL, mais il faut être patient.

4 « J'aime »

C est claire je pense que l entreprises va encore devoir se transformer mais on est sur la bonne voie merci Pat Gelsinger pour le retour à la croissance !

Yep, je suis la hausse avec attention. Souhaites tu t’en séparer ? Si oui, quel est ton prix cible ? Si non, vas tu renforcer ? Perso, j’ai un PRU de 51$ et j’aimerai bien faire une plus value sur ce titre.

Tu souhaite en sortir ?

Etonnant te connaissant un peu car elle a bien changer d’orientation et cela semble vouloir porter ces fruits.

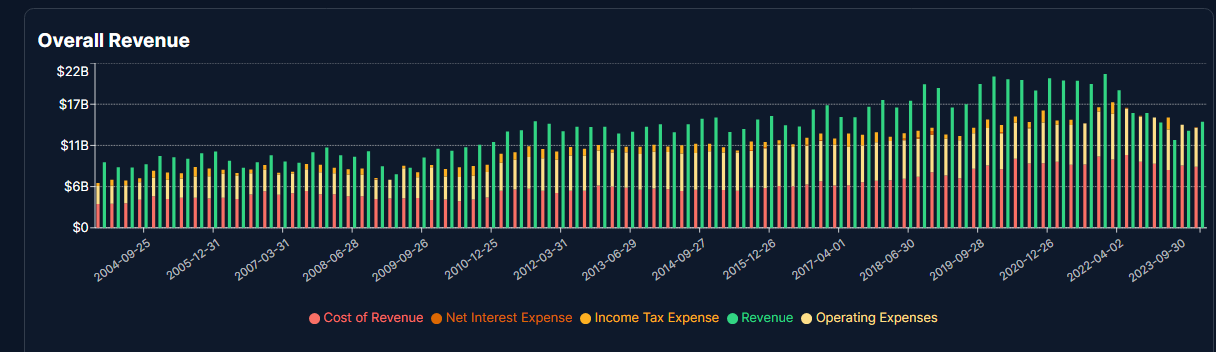

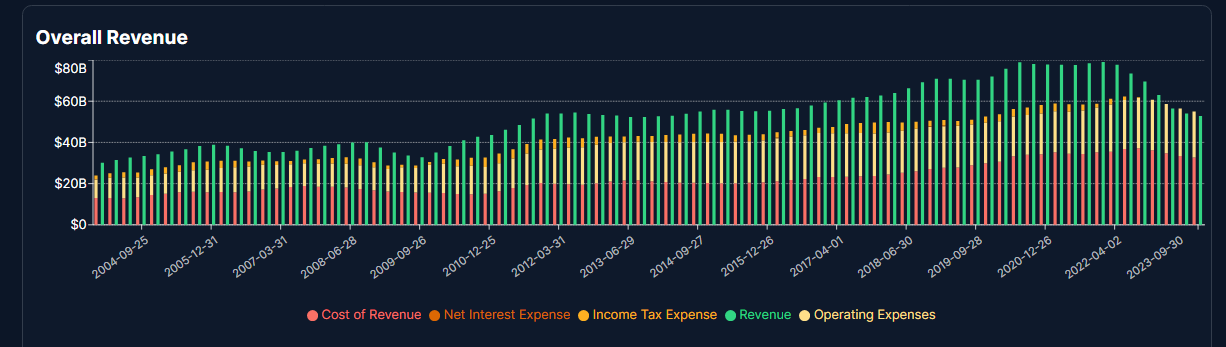

Retour à la croissance du cours, mais toujours quasi pas de bénéfices et de FCF dégagés pour l’instant donc ce n’est que spéculation ^^

Mais oui espérons qu’en 2024 ça commence à remonter y compris financièrement !

2 « J'aime »

Oui, je ne suis pas à l’aise avec Intel. FCF négatif en 2022 et prévision d’un FCF négatif en 2023 et 2024.

pour le coup je trouve pas ça tellement dérangeant les FCF négatifs sur une courte période : quand c’est pour investir dans l’activité de l’entreprise avec des usines au top, que c’est chiffré et expliqué par le management, c’est tout à fait acceptable.

Bien sur il faut le prendre en compte et par conséquent la valoriser avec les CF uniquement, et choisir des chiffres plus bas !

Dans tous les cas ça va créer de l’actif tangible et intangible donc ça va créer de la valeur pour la boite (et contribuer aux futurs probables avantages compétitifs).

Je ne suis pas actionnaire, et ne compte pas le devenir ![]()

3 « J'aime »

Tout à fait, d’ailleurs on voit bien que les Capex ont explosé depuis fin 2021 comme annoncé. Il y a une bonne raison derrière, ne pas réagir aurait été l’équivalent d’un suicide, maintenant ca n’enlève pas le fait que si la direction avait mieux anticipé, ils n’auraient pas eu besoin de faire ça aussi massivement et autant en urgence au point de tuer la rentabilité pendant 2, 3 voire 4 ans ^^ C’est quand même un redflag…

Perso, tant qu’on voit pas les effets de ces investissements, je trouve la remontée très optimiste.

J’ai envie d’y croire, j’aime bien cette boite, mais il faut rester pragmatique ![]()

2 « J'aime »

Ouai l ancienne direction a fait du n’importe quoi… mais visiblement depuis l arrivée de Patou aux commandes ils rattrapent le retard

2 « J'aime »

Je ferais attention au biais de confirmation :

Certes on voit une amélioration sur les derniers trimestre, mais la croissance du CA est depuis longtemps laborieuse…

Quarterly

TTM

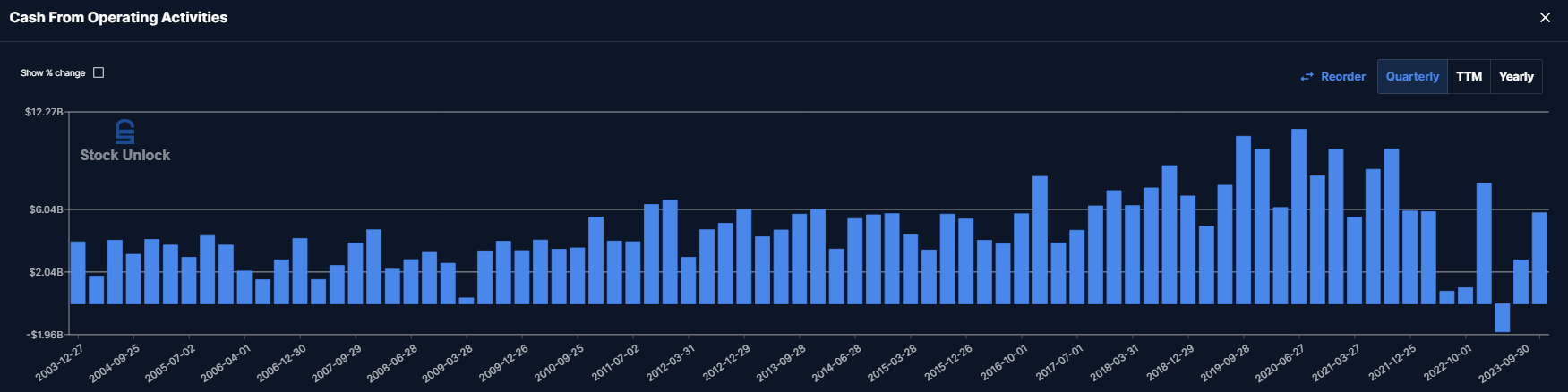

Ca se ressent bien sûr sur le cashflow opérationnel

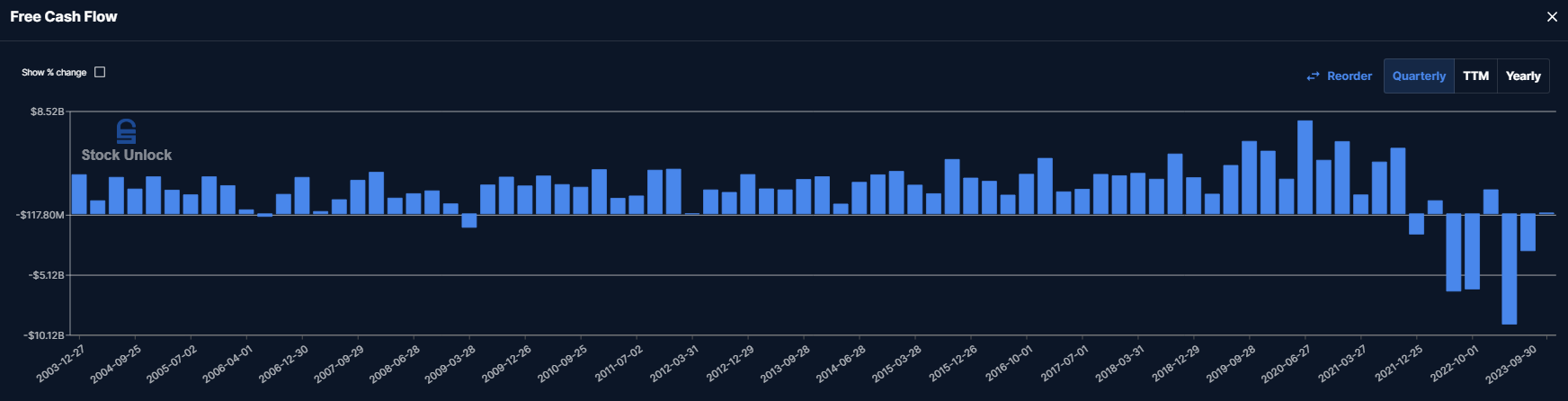

et le free cashflow

On verra si les investissements payent, mais les capex restent très élevés et je préfère les entreprises ayant un minimum de capex

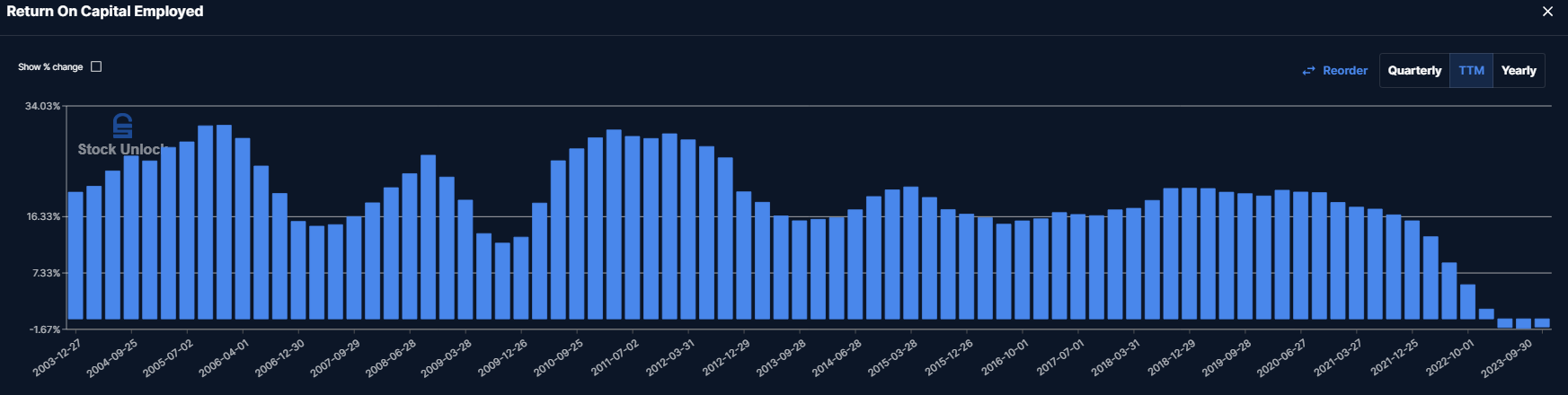

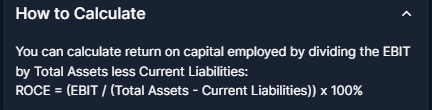

Une des mesures que je regarde le plus maintenant : le ROCE

Je ne regarderai pas le dossier avant qu’ils ne repassent à au moins 10% (passer en positif serait déjà une belle étape)

Bref, vous l’aurez compris, je ne suis pas hyper enthousiaste sur Intel… Secteur qui demande beaucoup d’investissements, forte concurrence… Les leaders d’hier ne sont pas forcément ceux de demain

1 « J'aime »

totalement normal que tu aies des ROCE très bas si l’entreprise investit massivement !

par contre d’ici 1 ou 2 ans quand les investissements commenceront à porter leurs fruits le prix sera bien plus élevé !

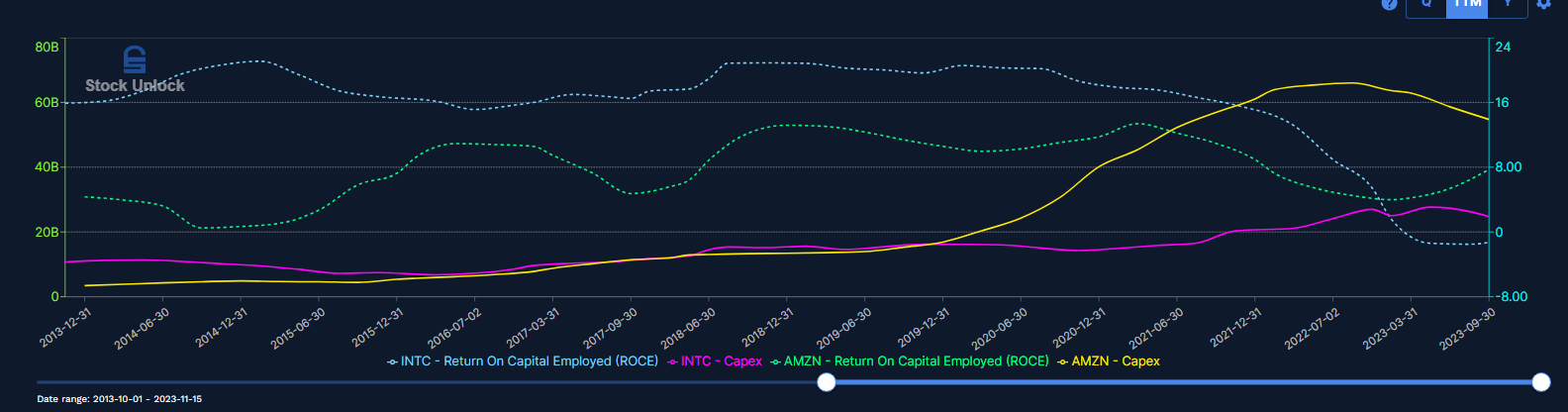

Des ROCE très bas ok, mais en comparant une autre entreprise qui investit massivement, Amazon :

Le problème vient des SOURCES de financement (liabilities dans la formule) :

dette/EBITDA

1 « J'aime »

Ils ont intérêt à nous sortir une excellente nouvelle génération de CPU car avec leur refresh de la 13ème c’est pas la fête.

Et pareil pour leur futur GPU Battlemage, j’espère qu’il sera intéréssant, déja pour mettre un 3ème acteur sérieux sur le marché

je suis en pl de +10% mnt, j’hésite de me séparer de la ligne mais je pense attendre un peu jusqu’à 46$ je pense

On verra bien mais j ai vu que quelques insiders on racheter des action Intel récemment…

1 « J'aime »

Non je conserve mes actions Intel. 36 titres avec un pru d’environ 48 $. J’avoue que quand au printemps dernier elle était à 25 $ c’était pas la joie et là franchement ça va mieux ![]()

Je ne renforce pas non plus, je patiente et je pense qu’un jour je reverrai cette ligne en vert.

Et en attendant j’empoche chaque trimestre un petit dividende, ça m’aide à patienter.

1 « J'aime »

Vente d’Intel, PV de 19% je ne pense que le cours puisse encore monté

2 « J'aime »

Ah bon? pourquoi pas? ![]()

1 « J'aime »

Si les résultats de NVIDIA sont bons, cela risque de rejaillir sur Intel, et vice versa.

Historique du PER d’intel depuis 2019 : oscillation entre 10 et 15.

Prévsion BPA 2025 : Entre 2$ et 3$

Avec mes estimations hautes on se retrouve avec un cours juste de :

45$ en … 2025

La voir hier à 44,8$ était donc suffisant pour moi

mais si elle redescend au alentour de 35$ j’irai peut être en reprendre mais pas plus haut pour le moment