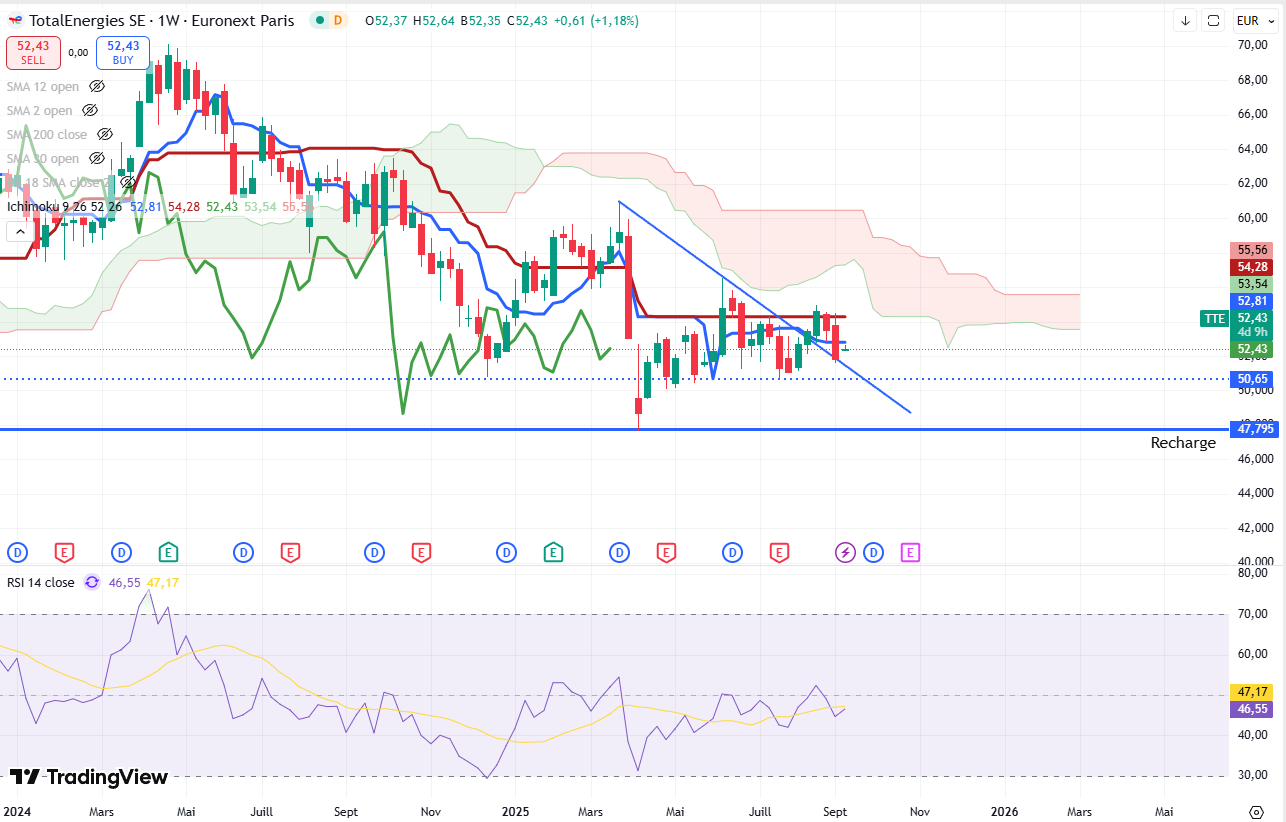

Perso pour total, je ne vois pas trop d’inquiétude (parce que c’est déjà baissier depuis belle lurette) pour le moment, on est juste venu tester la kijun (plat rouge) sans succès. Je pense que le prix peut largement venir chercher les 50.60-51.

4 « J'aime »

Je pense aussi mais ce qui serais vraiment top c’est qu’on tienne les 51€ par contre ![]()

T’es pas inquiet pourtant ce que tu dis m’inquiète ! ![]()

Pas de nouvelle inquiétude si tu préfères ![]()

Mais ça fait très longtemps que nous sommes baissiers.

Hello petit vidéo de Topinvest !

Grosso modo rien de nouveau

Il trouve le prix sur 35€ magnifique (achat COVID)

Le prix a 52€ est sous évalué toujours et un point d’entrée

Il trouve que c’est la major la mieux géré et la moins bien évaluée par le marché.

Il dit qu’il faut faire attention à la cyclicité à cause de sa commodité principale

1 « J'aime »

Oui moi aussi à 35 euros je trouve ça magnifique, même à 25 ! ![]()

1 « J'aime »

C’est le seul Youtuber qui prend la peine de lire les rapports sur la boîte. Le seul à qui je fais confiance personellement en ce qui concerne l’analyse fondamentale ![]()

J’adore quand il dit « Ceux qui ont des actions entre 2020 et 2021, gardez vos actions, vous voulez faire quoi là ?! »

![]()

![]()

![]()

Et pour le citer aussi « Dand les entreprises cycliques : techniquement une entreprise extraordinaire ressemble à TotalEnergies » ![]()

2 « J'aime »

Comme quoi on entends des fois ce que l’on veut ![]() .

.

« Pour garantir ses rachats d’actifs, elle prevoit des cessions »…

1 « J'aime »

Il a dit ça dans cette vidéo ??!

Attends j’ai squizzé une partie ? C’est où ?

Edit : 1min15 mdrrrr ! Sorry ! J’ai du louper quelques secondes !

Oui c’est excellent, on réduit la taille de l’entreprise c’est ce qui est prévu depuis la vidéo de Xavier Delmas que j’avais partagé il y a 3 ans, rien de neuf sous le soleil si on est en accord avec cette stratégie, ce qui est mon cas depuis que Poupou l’a entamée😁

Je suis d’accord, je le trouve souvent pertinent !

1 « J'aime »

Vers une minute, le rachat ne ce feras que si les cessions prévus ont bien lieux, ce qui est pertinent, pas de rachat tête baissée à fond perdu ![]()

Ouais.. j’avoue que les deux premières minutes je faisais réchauffer ma gamelle mdr!

Sorry !

Mais bon, ça change rien son analyse ![]()

1 « J'aime »

Ne cherche pas, Mick est le seul actionaire TTE à être contre le rachat d’actions donc quand en plus on vend des trucs pour en faire son côté LFI ressort… ![]()

1 « J'aime »

La vache, notre remarque lfiste t’a perturbé ![]()

Ben vi, je continue a dire que vendre les bebes et racheter son compte bancaire est une connerie.

Libre a chacun de racheter sa maison sa bagnole et les frais de sa banque pour faire plaisir a son banquier

1 « J'aime »

A 9 minutes et 55 secondes il donne son explication pour les rachats d’actions ![]()

Je viens de regarder et tu trouve ca toujours bien ?

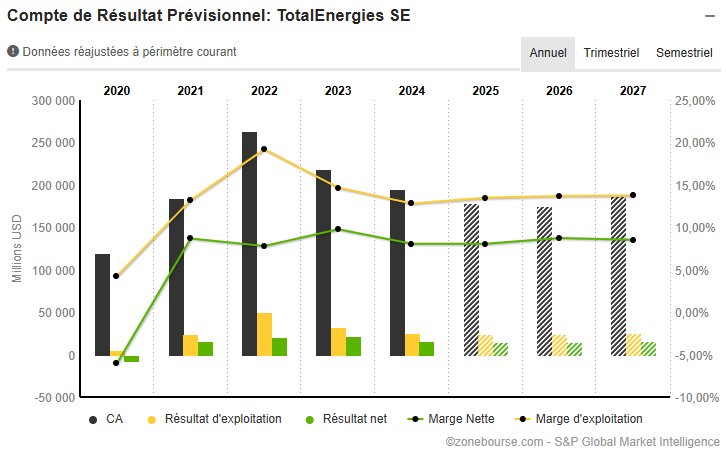

Allez meme au cours actuel ca t’offre une rentabilité sur 35 ans env pour une stabilasation des cours sur une entreprise qui, perdant une partie de sa capacité d’investissement, est en train de s’appauvrir.

L’amour rends aveugle…

Le monsieur vient quant meme de te dire que si il ne rachetait pas, le cours chuterait et le dividende diminuerait.

Mais ca ne te choque pas ?

Y a pas a un moment un truc qui te dit, "y a mal-donne ".

Y a pas autre chose a faire pour la boite ?

Y a pas un moment ou tu te dis que tout ca devient « artificielle » ?

C’est la stratégie qui m’a fais entrer sur la boite Mick, si tu n’est pas en accord avec ça, je ne comprend pas pourquoi tu es actionnaire de la boite. Tu as vraiment l’air de faire un bloquage sur la pertinence du rachat actuel, que personellement je trouve parfaitement cohérent… ^^’

Quand je ne suis plus en accord avec la boîte, je vend le temps de faire le point. Quand je suis en accord je reste. Quand au début il y a eu discussion sur la cotation à New-York qui n’était pas en accord avec mes convictions je suis sorti, quand j’ai compris que ce n’était que technique, je suis revenu. Il en serait de même si je ne trouvais pas la stratégie actuelle pertinente, il y a pleins d’autres belles boîtes dont Sanofi ![]()

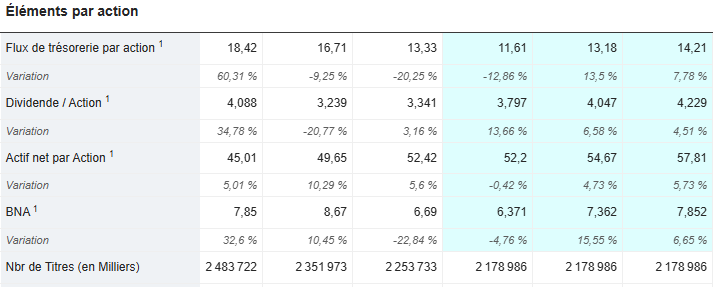

Et pourtant les actifs net par actions…

Simplement parce que pour le moment c’est une machine a cash, et tant que la perte de valeur comptable reste inferieur aux gains trimestriels je ne vois pas raisons de la lourder.

Parce que si tu comprends l’importance de la valeur du capital plutot que sa valeur nominale ou fiduciere, tu le prendrais comme un non sens.

A l’inverse de toi, et c’est là qu’est la différence je crois, je m’attache plus a la valeur de l’entreprise qu’a la valeur apparente, je donne plus d’importance a la notion d’actif versus le capital social qu’aux chiffre qui apparaissent sur mon telescripteur.

Alors on s’eloigne de la notion investisseur dont le seul but n’est que de voir la valeur de son investissement augmenter, mais ce n’est pas durable, pas grave il vendra.

Maus je suis plus a la recherche de durable justement, la valeur intrinseque viendra plus tard.

C’est un peu ca pour moi le long terme, et pas juste des chiffres issu d’un graphique.

Mais c’est le prix de la transition énergétique, pour moi le recul n’est que temporaire, jusqu’à 2028 la nouvelle branche « propre » est un frein à la croissance et il faut faire avec, à partir de 2028, si tout ce passe bien, l’entreprise vas commencer à croitre de nouveau, et avec un mix de revenus plus stable.

Si par contre en 2028 le retournement fondamental que j’attend n’a pas lieux, on en reparle et je serais peut être moins convaincu de la pertinence de l’opération… ![]()