Le raisonnement pourrait tenir la route…

Si la boite investissait ou provisionnait en ce sens.

Pour le moment, poupou rachete des actions pour que toncours reste au dessus de 52 plutot que de te le verser en dividende pour que tu en rachete a 45 ou moins.

Bref et en clair, il utilise TON fric pour te faire patienter.

Tu noteras quant meme que le programme de rachat c’est intensifier depuis 2021-2022, comparer a la courbe de cours, il y a je trouve matiere a s’interroger de ca pertinence. (Cours reel bien sur)

Je le vois pas comme ça. Pour moi la boite profite simplement de la décote sectorielle par rapport aux concurrents US pendant qu’il en est encore temps, et en 2028 quand tout le monde ce rendra compte de la pertinence de la stratégie mise en place (OU PAS SI C’EST UN ECHEC) le cours remontera afin d’effacer une partie de la décotte actuelle et le rachat ne sera plus pertinent.

Elle couvre labas 4 énergies : Gaz pétrole eau solaire dixit l’article.

Pour les rachats d’actions, c’est sur que ça fait drôle de voir une entreprise brûler son cash pour diminuer le nombre d’actions.

J’aurai préféré qu’ils investissent dans des projets rentable avec un ROI important.

Il me semble que Buffet ou Munger en avait parlé à un moment.. Où parfois, il vaut mieux racheter des actions qu’investir car la rentabilité sur capitaux est plus intéressante.

Après perso, je trouve que c’est une machine à cash, dans un environnement complexe, où la commodité dominante est cyclique et épuisable…

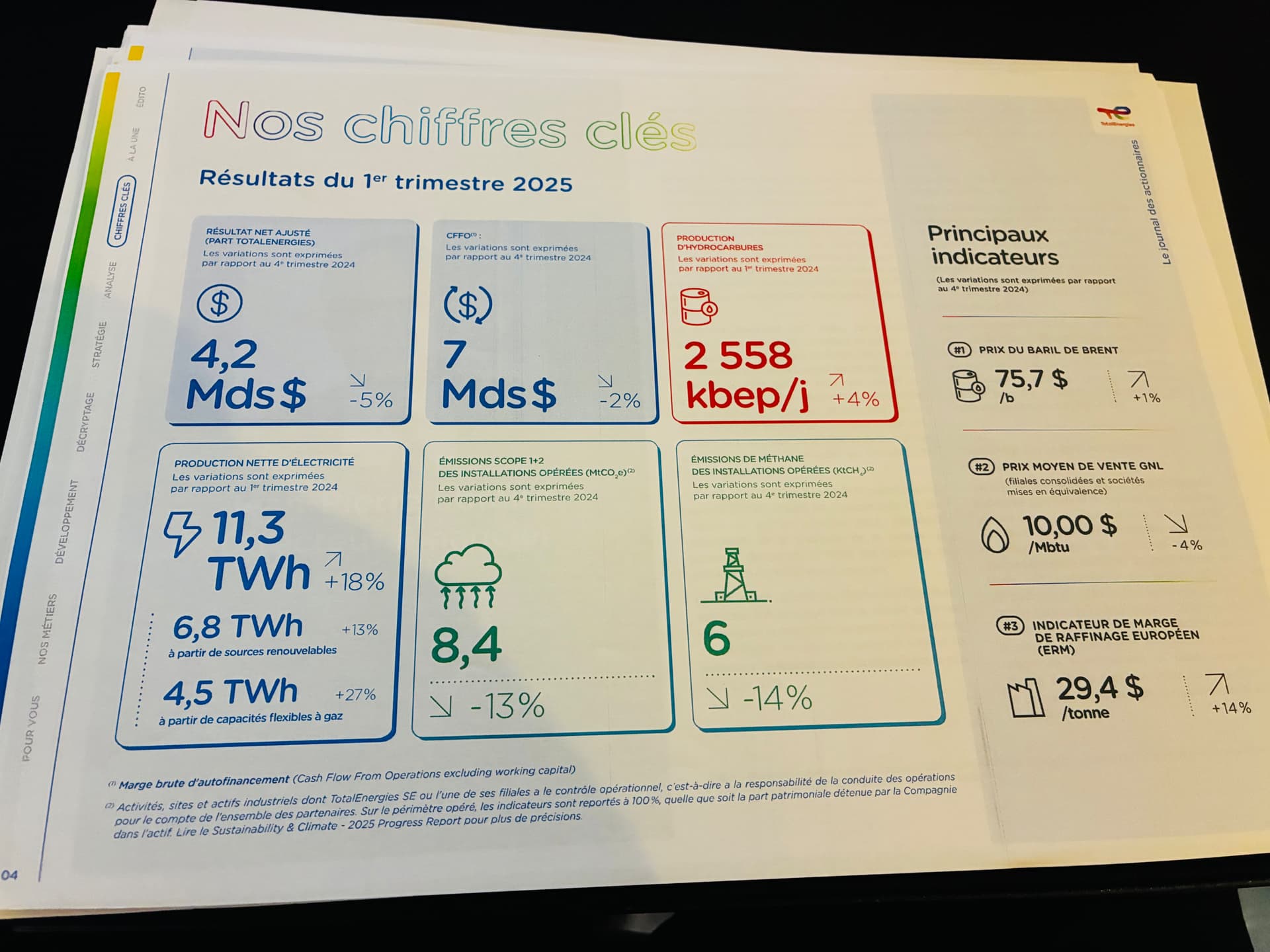

Aujourd’hui, total augmente ses productions, réduis ses coûts de productions et à encore des années (12 ou 13 de mémoire) de réserve.

Autant d’années de réserve qu’il y a 10 ans, mais avec un coût de production par baril très bas…

Je vois pas de signal d’alarme, même si on préférerait qu’ils aient chercher davantage de part de marché…

Mais le management semble bien gérer les hauts de cycle et bas de cycle

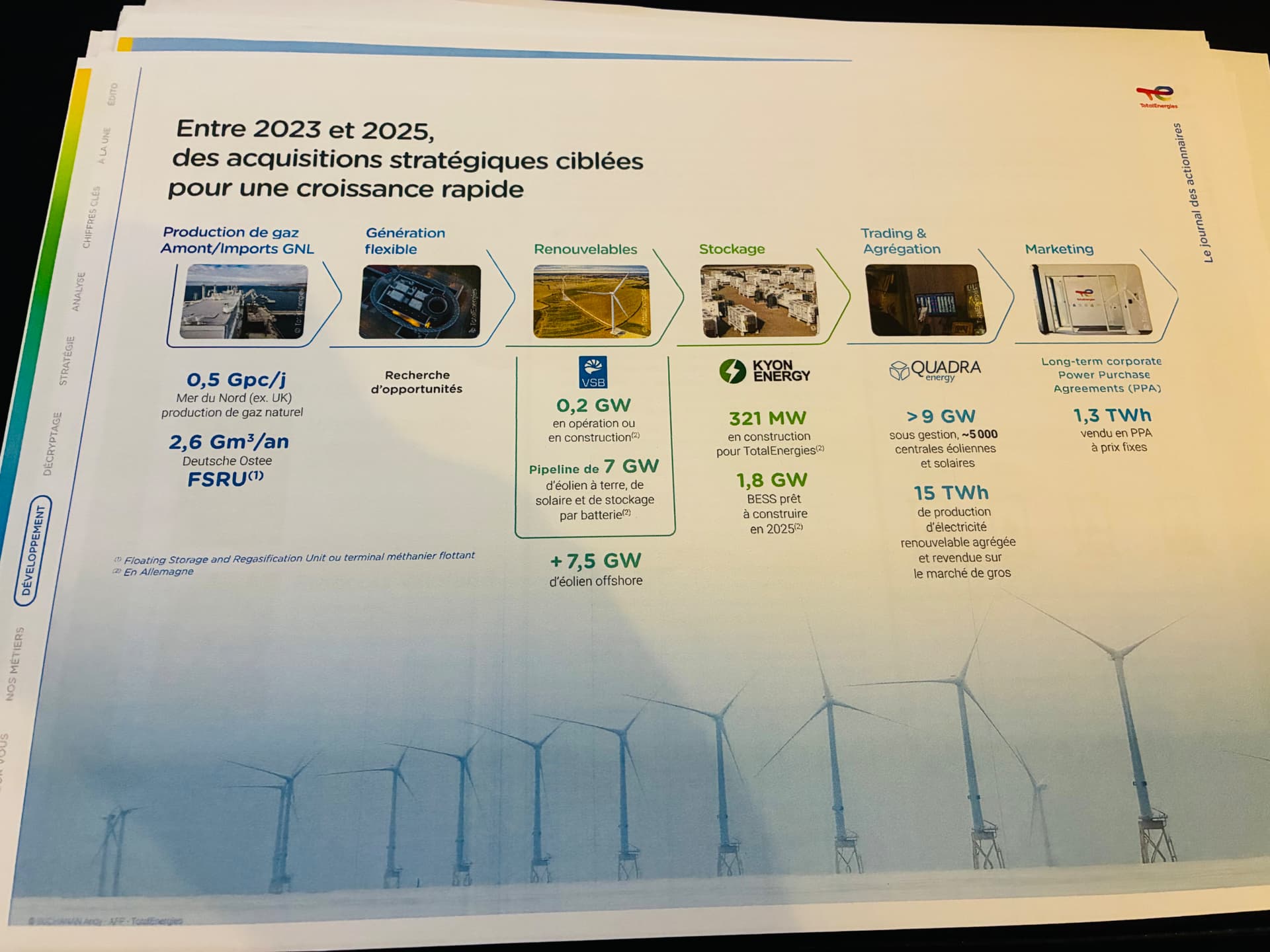

Je sais pas ce qu’il te faut toi niveau investissements cohérents avec cette stratégie, TTE est dans le top 3 mondial des producteurs d’électricité renouvelable

Je comprends pas la remarque.

Et d’ou total ferait mieux que d’autres ? Il sort d’ou ce chiffre ?

Dans le monde ? En france ? Au sein du cercle des pétrolières ?

Huuummmm

Et je ne vois meme pas le rapport avec le principe de rachat d’actions

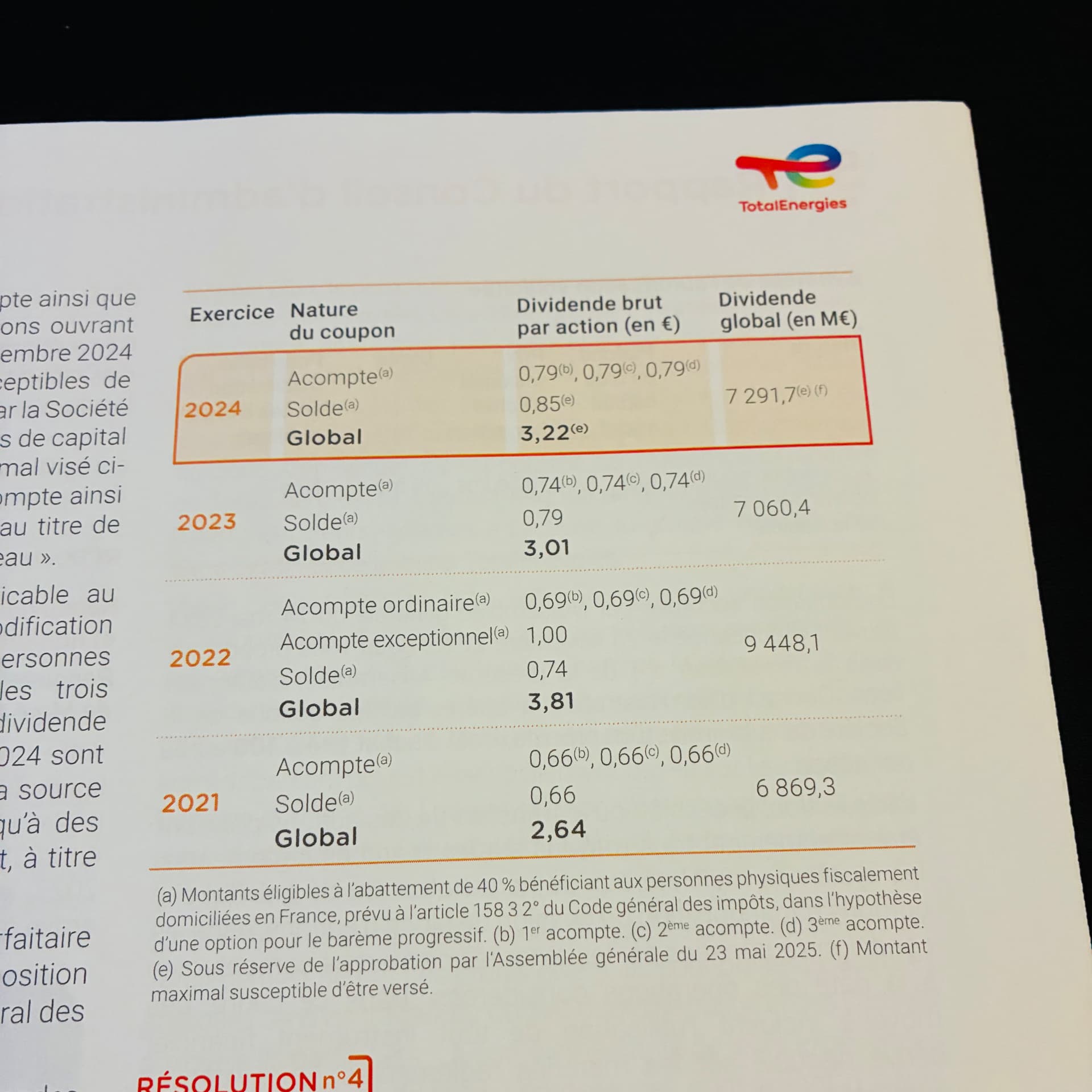

Ha non pardon, ils depensent 8 milliards pour t’offrir une evolution du dividende de 6cts (0.85 - 0.79 = 0.06) ce qui au cour actuel nous approche grave des 100 ans en fait (52 euros / 0.06 ).

Avoir augmenté mon dividende de 7% sans que ça devienne un poids pour l’entreprise vu que d’année en année, grâce au rachat je touche plus, et l’entreprise ne sort pas plus… c’est bien on est d’accord

l’AIEA prévoit la fin du pic de pétrole non plus en 2030… mais en 2050. Ça change quelque chose dans la stratégie de TTR sur la transition et énergique comparé aux autres majors…D’après vous?