Oui j’ai pas cité IBKR car c’est récent mais le PEA y est aussi dispo et tu auras toutes les places de cotation à coup sur aussi ![]()

2 « J'aime »

découverte du jour, et j’en ai profité meme si chez moi les frais sont élevé.

TISG est éligible au PEA-PME.

ha ben sanlorenzo aussi d’ailleurs …

1 « J'aime »

Retour sur les résultats de Sanlorenzo.

Bons résultats, le CA fait +6% en organique et +10% grâce à l’acquisition d’un constructeur de voiliers, Nautor Swan, qui a des marges légèrement plus faibles de par la nature de ses activités (voiliers moins rentables que les motor yatch) et qui selon SL devrait avoir un beau potentiel en Amérique.

A part ça EBITDA et EBIT en hausse organique autour de 10-12% grâce à l’augmentation des prix du bateau (pricing power ![]()

![]() ).

).

le cash a un peu flambé à cause des acquisitions et d’un rachats d’actions au S2 mais rien de méchant.

En revanche y a un truc qui m’embête : le carnet de commandes.

Depuis le point haut atteint en 2021-2022, on est clairement sur une trajectoire descendante ce qui est normal (le ratio c’est le carnet de commandes net sur revenus net), sachant qu’on a atteint x1,6 au max, qu’on est actuellement à x1,1 et qu’avant covid on était autour de x0,9.

Le souci étant que l’on a aucune info sur le cycle de conversion de ce carnet (un super yatch aura forcément un cycle plus long qu’un petit yatch ce qui modifie la composition et la longueur/durée du carnet de commandes), et est ce que le ratio va continuer de baisser et ainsi casser la dynamique des ventes (pour l’instant le consensus table sur une solide croissance) ?

C’était d’ailleurs le problème de catana, peu de visibilité sur le carnet de commandes et je ne souhaiterais pas me faire avoir une 2ème fois ![]() .

.

Moi qui apprécie le dossier je vais donc rester patient jusqu’au Q1 2025 où ils annonceront la guidance, ce qui nous permettra d’avoir beaucoup plus de visibilité sur l’exercice entier.

Pour le coup on est clairement sur une phase post-euphorique, dont catana est le parfait exemple, et ici je pense qu’il vaut mieux rester prudent et attendre de vraies signes de confirmation.

Dans tous les cas les multiples sont quand même très faibles, 12x le PE et 8x le EV/EBIT, au dessus de TISG (ses marges sont aussi plus faibles…), Fountaine Pajot environ 9x le PE, mais bon ça reste quand même très solide et bien moins cher que le luxe.

Je ne pense pas que ce sera une position long terme, mais ça fait environ 1 an qu’on en parle sur le forum et je pensais depuis pas mal de temps à la troquer contre catana.

Rendez-vous dans 3 mois pour les prochains résultats de San Lorenzo ![]()

2 « J'aime »

je viens d’aller voir, rien ne me surprends.

nous sommes dans le pure « superflu », le plaisir égoïste et le m’as-tu-vue.

Au regard de la conjoncture actuel, la baisse du carnet n’a rien d’illogique.

passer sous les 1 pourrait etre inquiétant si cela durait 2 ou 3 ans, mais entre l’étude, la conception, la réalisation et la livraison, un yacht prends beaucoup de temps.

SL est une boite qui a du potentiel mais me semble avoir du mal a actualisé son style, trop conventionnelle je trouve.

Personnellement, je suis plus TISG que SL, y a un coté bling-bling non ostentatoire qui me parle plus. Je n’ai pas encore été voir les résultats (sont ils publiés ?). Il y a surtout une bonne partie des ateliers qui sont dans le restylage, et je pense que ce sera a terme la principale source de revenu de ce genre d’entreprise.

edit : je viens de regarder, on a que le 3T

https://investor.theitalianseagroup.com/

De manière générale, sur le secteur, j’ai l’impression que les constructeurs qui marchent en ce moment ne sont pas ceux qui font des méga-yacht. Malheureusement, ceux dont j’entends le plus parler ne sont pas coté en bourse, Sun seeker et sunreef (anglais) et un autre polonais mais j’ai perdu le nom ![]()

edit : A terme, et ça j’en suis convaincu, le constructeur qui sortira vraiment du lot sera celui qui proposera un produit plus « écolo », et donc amenant moins de critique et de haine. Italien, polonais, turc, anglais, suédois, des émirats arabe unis ou chinois, je ne sais pas.

pour comparaison : rien qu’en regardant les yachts, franchement SL ![]()

Si tu étais millionnaire, tu irais chez lequel ?

edit 2 : je crois que TISG est le fabricant qui develloppe le plus les catamarans de luxe en voilier, mais je sais plus ou j’ai lu qu’ils travaillaient beaucoup pour des motorisations hydrogène. SL est sur la bi-carburation pour le moment.

Edit 3 : serait ce abusé de te demandé de regarder a la publication TISG avec TON regard froid des chiffres ? j’ai toujours un coté trop souple tant je trouve leur produit fabuleux et cela m’amène a un manque de rigueur critique.

1 « J'aime »

graphiquement

Sanlorenzo :

on est plutot sur un bas de canal historique, mais je n’ai pas noté quant je l’ai fait donc a prendre avec précaution.

l’ensemble des indicateurs est plutot moyen moins.

comme tu peux le voir, j’ai pas recharger au plus bas (tiens pas compte du 83 euro, c’est le prix que j’ai payer avec les frais, une GROOOOOSSSSSSE boulette de ma part de ne pas avoir regarder les frais)

bref y a pas de signal, et pour le moment c’est baissier.

TISG :

C’est pas beaucoup plus violent, signe de marché, mais on vient de casser le canal baissier par le haut.

On a tout de meme des croisements de MACD qui sont interessante a défaut d’etre claire. Mais j’attends vraiment de voir ce que va donner le croisement (glups) ou non (yeah) des SMA 50 et 100 (rouge et bleu)

Comme tu peux le voir, j’ai rechargé y a peu, et je suis près a en remettre une louche, mais pour le moment, j’attends.

Et dernière chose, j’ai plutot une bonne confiance en Giovnni Constantino. c’est p’tet pas le plus grand des gestionnaires, mais il pense produit, il vit produit, et pense qualité, il pense image… pour moi, comme je l’ai dit ailleurs, ce qui compte le plus, pour toute entreprise, c’est le produit. la rentabilité FCF endettement si le produit est bon, ca peut devenir accessoire car temporaire. Et l’inverse n’est par contre pas vrai, on l’a vue avec tavares et stellantis y a pas longtemps.

EDIT GRRRRRR : 'tain tu fais… JE VEUX DEVENIR MILLIARDAIRE JE VEUX UN YACHT TISG ![]()

3 « J'aime »

Honnêtement je pense que tu passes à côté des informations clefs.

Là c’est ton éthique, ta sensibilité personnelle au produit qui parle, et je ne pense pas que ce soit ça qui soit vraiment intéressant pour investir dans un dossier.

Dominos pizza c’est du caoutchouc et pourtant ils en vendent à la pelle grâce a un modèle qui fonctionne bien, Monster c’est road to diabète en 1 semaine et pourtant leur image est présente à chaque événement de sport extrême et ils vendent comme pas possible…

Je voulais surtout ton avis concernant le carnet de commandes, si tu as un avis concernant les prochains mois toi qui suis également les 2 dossiers depuis un peu de temps !

Sur ta demande du carnet de commande, puisque c’est l’information clef, j’ai repondu, et pour le moment, ce n’est pas Sanlorenzo qui a la meilleur image.

Apres, un peu vexé par tes propos ![]() , je te ferais quant meme remarqué que si domino’s monster ferrari hermes renault accor … vendent, c’est parce que le produit plait.

, je te ferais quant meme remarqué que si domino’s monster ferrari hermes renault accor … vendent, c’est parce que le produit plait.

Apres si tu prefere du stellantis ou du teleperf du mcdo…

Tres vexé ; je me demande qui passe a côté d’un truc.

TISG n’a pas encore publié, patience ![]()

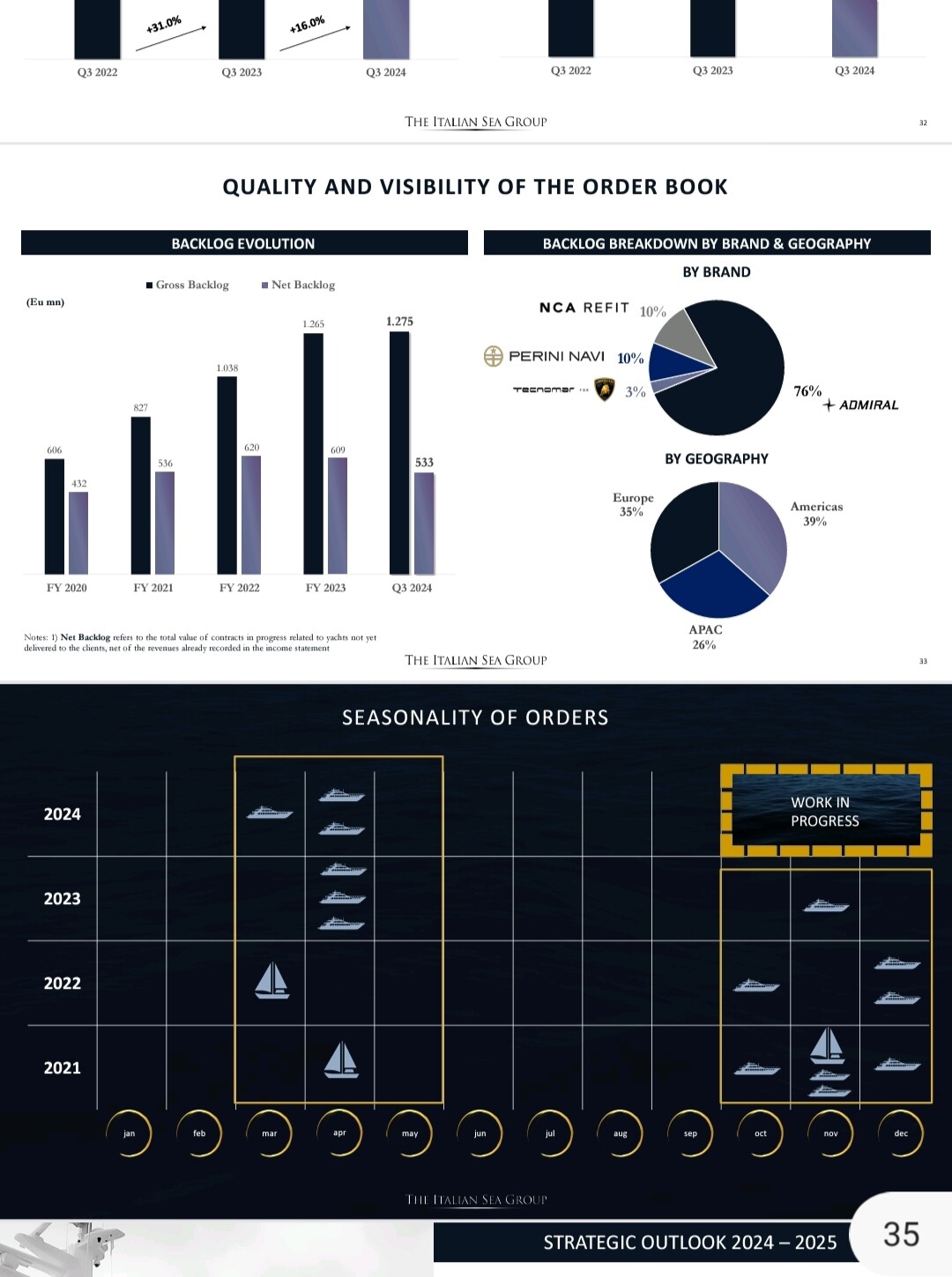

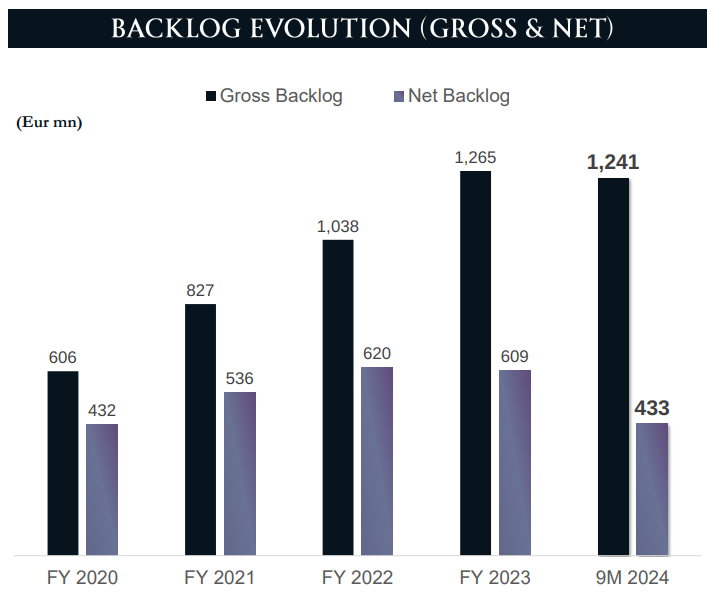

Au T3, le backlog net était de 533M, soit un ratio de 1,8.

TISG détaille un peu la saisonnalité des commandes il faut aller dans les présentations des résultats ![]()

Normal visiblement qu’on soit dans un creux en septembre, les commandes de l’hiver feront à priori remonter le backlog, et le printemps également…

1 « J'aime »

San Lorenzo clairement ! je suis fan de leur modèle !

j’irai regarder les prochains résultats mais là c’est difficile de comparer le 9M de TISG et le FY de SL.

honnêtement je ne comprends pas ta réponse (ou alors j’ai mal formulé la mienne et je vais essayer d’être plus clair) : tu peux très bien performer en bourse et avoir un CA croissant avec des produits dont la réputation est catastrophique auprès de la majorité (ou alors c’est une minorité bruyante qui n’aime pas, ça dépend du pdv ![]() ), l’exemple avec Mcdo, Monster ou DPZ est saisissant.

), l’exemple avec Mcdo, Monster ou DPZ est saisissant.

c’est pour ça que d’un point de vue objectif c’est strictement inutile de demander l’avis de qui que ce soit (le tien, le mien, ou celui de mon voisin).

là ça touche clairement aux gouts et vision personnelles : je ne comprends pas qu’on puisse dépenser 20 000€ dans un sac à pic nique, y a des sapes de luxe que je trouve immonde et qui se vendent très bien, bref tu vois l’idée.

dans tous les cas on part du principe que meme louer ces bateaux pour 1 semaine nous suffirait pour lapider toutes nos économies ![]()

bon en tout cas je reste patient sur Sanlorenzo, ce sera clairement de la diversification ou du court moyen terme

1 « J'aime »

![]() SanLorenzo ont publié il y a quelques jours leurs résultats consolidés et guidance 2025 et j’avoue que je reste un peu sur ma faim.

SanLorenzo ont publié il y a quelques jours leurs résultats consolidés et guidance 2025 et j’avoue que je reste un peu sur ma faim.

très honnêtement à moins de 10x le PE 2025, ça reste quand même une superbe opportunité à LT, mais j’ai bien peur que le marché ne price Sanlorenzo avec un pessimisme exacerbé encore plusieurs trimestres.

content de rester sur le banc pour l’instant, maintenant on va attendre le Q1 de TISG et notamment leur guidance (je me suis fait avoir sur Catana, pas une seconde fois…)

Les marges vont être sous pression alors qu’il y a quelques trimestre on nous disait que ça continuerait de croitre ![]()

1 « J'aime »

Faut espérer que les chiffres soient déjà dans le prix car on est au contact de mon bas de canal.

Mais tu as raison de ne pas te précipiter sur ce titre a mon avis, les yacht c’est le superflu quant tout va bien dans l’économie. Pas le cas en ce moment ![]()

J’attends avec une certaine impatience ton regard des chiffres de TISG (pas vue quant a lieu la parution).

1 « J'aime »

Tu as du TISG en PF ? On en parle souvent mais au final je me souviens plus de qui a quoi

1 « J'aime »

oui, sur PEA-PME et un peu sur TR. (17 ou 18) c’est ma préférée.

Sanlorenzo c’est sur mon CTO, mais achat avec une ENORME bougnette sur les frais ou j’ai pas fait gaffe (50 euros ![]() ) j’en ai qu’une.

) j’en ai qu’une.

1 « J'aime »

J’ai TISG aussi ![]() Publi le 14 Mars !

Publi le 14 Mars !

2 « J'aime »

franchement je la trouve top, ça permet d’avoir du luxe mais de s’exposer à la thématique value qui ne demande qu’à exploser (à la hausse lol)

1 « J'aime »

tu parle de laquelle ?

1 « J'aime »

Les deux franchement !

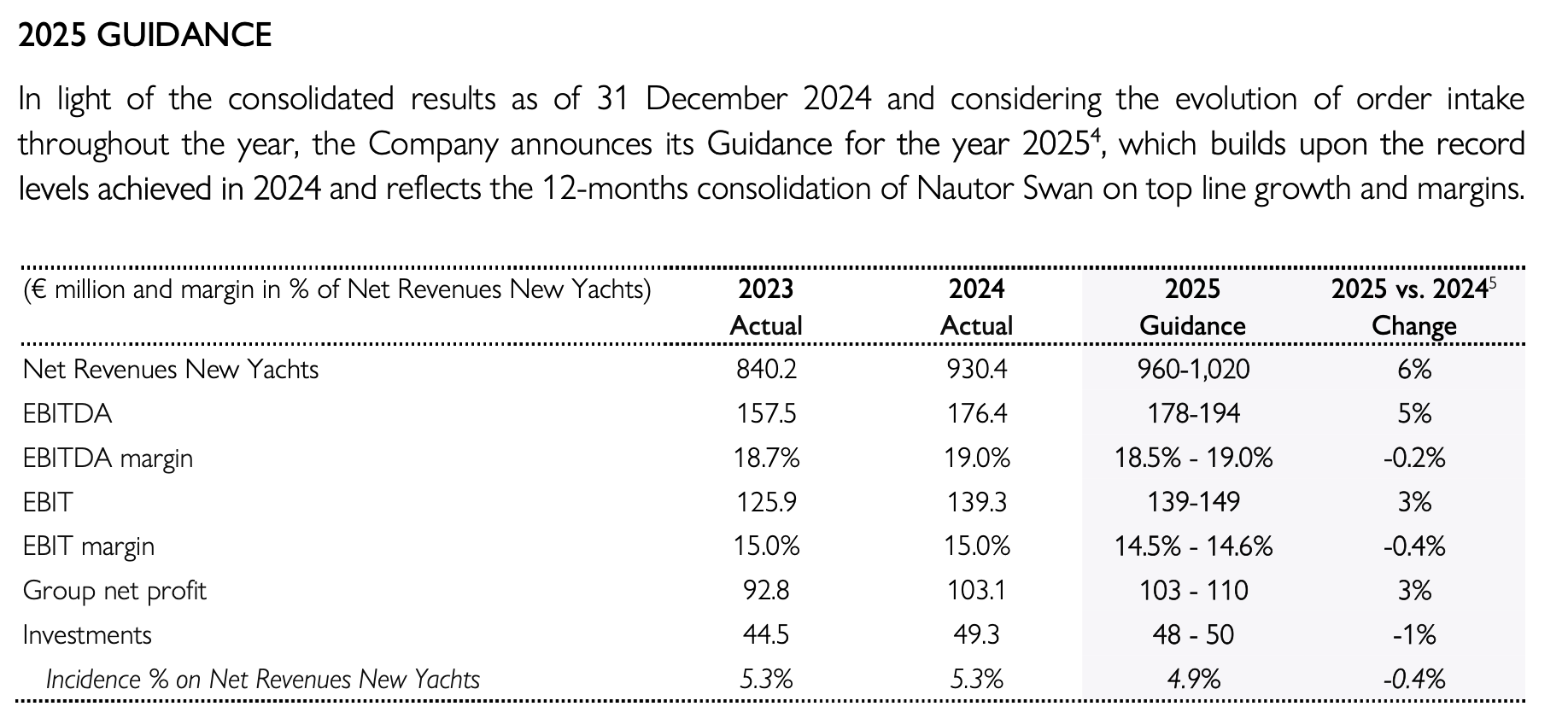

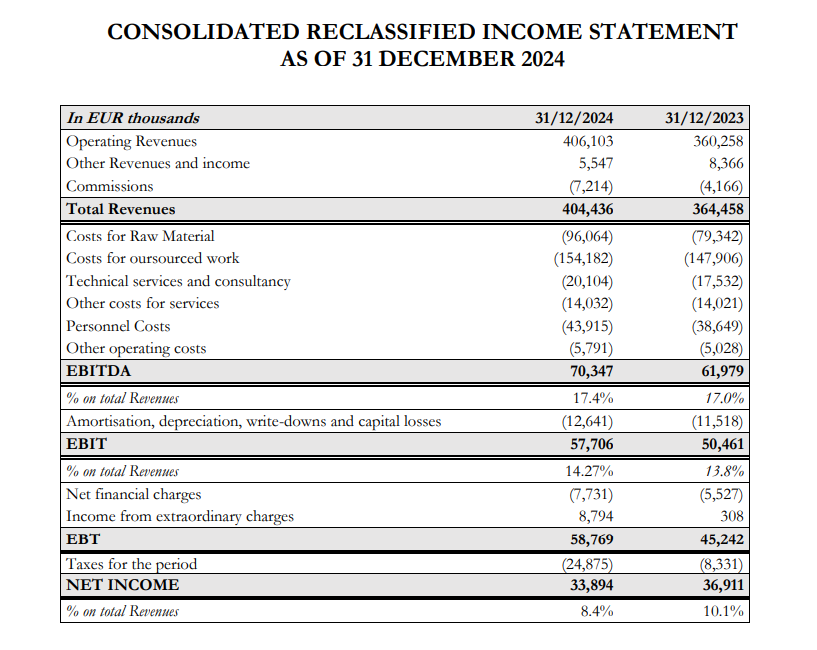

Résultats en demi teinte pour TISG !

Croissance du CA de +11%, de l’EBITDA +13,5%, de l’EBIT +14,3%, malgré tout légèrement inferieurs aux attentes. En revanche le Net Income baisse de 8,2% principalement à cause d’une forte hausse d’impôt.

Le dividende proposé de 0,245€, est en baisse par rapport à l’année dernière de plus de 30% et inferieur aussi aux attentes. Cependant la société reste fidèle à son engagement de ne pas dépasser les 40-60% de payout ratio.

Les prévisions 2025 sont timides, CA estimé 410-430M (+1 à 6% de croissance), aussi sous les attentes, mais une marge EBITDA en légère expansion.

On sent aussi un tassement dans le carnet de commande :

Le Cashflow n’est toujours pas en forme, mais vu le profil de la société je ne pense pas que ce soit une mesure intéressante à surveiller, ce n’est pas un profil Quality cherchant la pure rentabilité.

Malgré tout je retiens plusieurs choses positives :

La position de trésorerie s’est encore améliorée, en passant d’une dette nette quasi nulle à une trésorerie positive désormais.

Ce qui marche bien avec la déclaration faite tôt dans le rapport, indiquant : « Par ailleurs, afin de confirmer notre positionnement distinctif sur un marché en forte croissance, nous lançons une analyse préliminaire des acquisitions d’entités en synergie avec notre cœur de métier et répondant aux besoins des particuliers fortunés (UHNWI). ». Autrement dit de belles acquisitions pourraient arriver, grâce à la tréso, et à la capacité a lever de la dette sans se mettre en danger.

L’activité est toujours aussi peu exposée à l’Asie :

La société se concentre toujours plus sur le segment des yachts > 50m, c’est à dire le segment le plus plébiscité par les ultra-riches, moins sensibles aux fluctuations de conjoncture et de politique. Exception faite de sa branche voiliers, et de sa branche Tecnomar for Lamborghini qui marche très bien (cf le post initial).

La société est confiante dans sa capacité à augmenter petit à petit ses marges, en jouant sur différents leviers, qu’elle pratique depuis quelques temps :

- Economies d’échelle, résultant de l’augmentation récente de ses locaux et capacités de production

- Internalisation de plusieurs parties du business, comme la menuiserie Celi, d’autres à venir (aciérie)

- Augmentation régulière des prix, à mesure que la renommée du groupe et de ses marques croit dans le monde

- Demande croissante pour la personnalisation des yachts, les ultra riches cherchant toujours à se démarquer avec de l’unique (phénomène observé chez Ferrari), auquel TISG peut pleinement répondre de par la nature de son business (aucun yacht n’est identique) et son expérience en la matière.

L’activité reste assez capitalistique, on est quand même dans de la quasi-industrie donc les marges ne sont pas énormes, les variations de fonds de roulement bien marquées, donc pour une boite de la taille de TISG les fluctuations observées en 2024 ne me choquent pas.

Elle a beaucoup investit cette année encore dans ses installations, pour maintenir voire augmenter la qualité de ce qu’elle produit.

Oui à court terme le bénéfice net et le dividende baissent, mais pour bonnes raisons, et les guidance sont timides, mais tant mieux si elles peuvent être dépassées l’année pro, ou encore l’année d’après.

TISG a encore une très faible pénétration de marché, marché qui est lui même en pleine expansion. Je pense qu’elle ne prend pas de mauvais chemin, les turbulences de cette midcap sont normales pour l’instant.

Le prix sous les 7€ est bon, le PER de 10 ce soir, mais il faut pouvoir encaisser de bonnes fluctuations sur le dossier sans broncher !

4 « J'aime »

Avec la conjoncture que l’on vient de passer, et sans présager de la futur, cela me convient tres bien.

Qu’ils continuent a valorisé l’image de leur production, et on s’y retrouvera dans quelques année.

7 € le dossier et PER de 10… pour le moment je continue a charger sur pea-pme (meme si le systeme d’investor fausse mes PRU)

2 « J'aime »