j’aurais bien aimé qu’ils montrent leur CC de 2024, pas les 9M, je comprends pas pourquoi ils sont en retard là dessus !

en tout cas les marges EBITDA continuent de grimper comparé à SL qui devrait suivre une trajectoire opposée sur 2025 (je pense que TISG a encore beaucoup de chose à faire sur l’amortissement des charges fixes, ce qui me parait logique qu’ils voient des perspectives d’amélioration là dessus).

j’avoue que je la guidance peut refroidir mais de l’autre coté la valo est vraiment faible, alors est-ce que tout ça est bien pricé ?

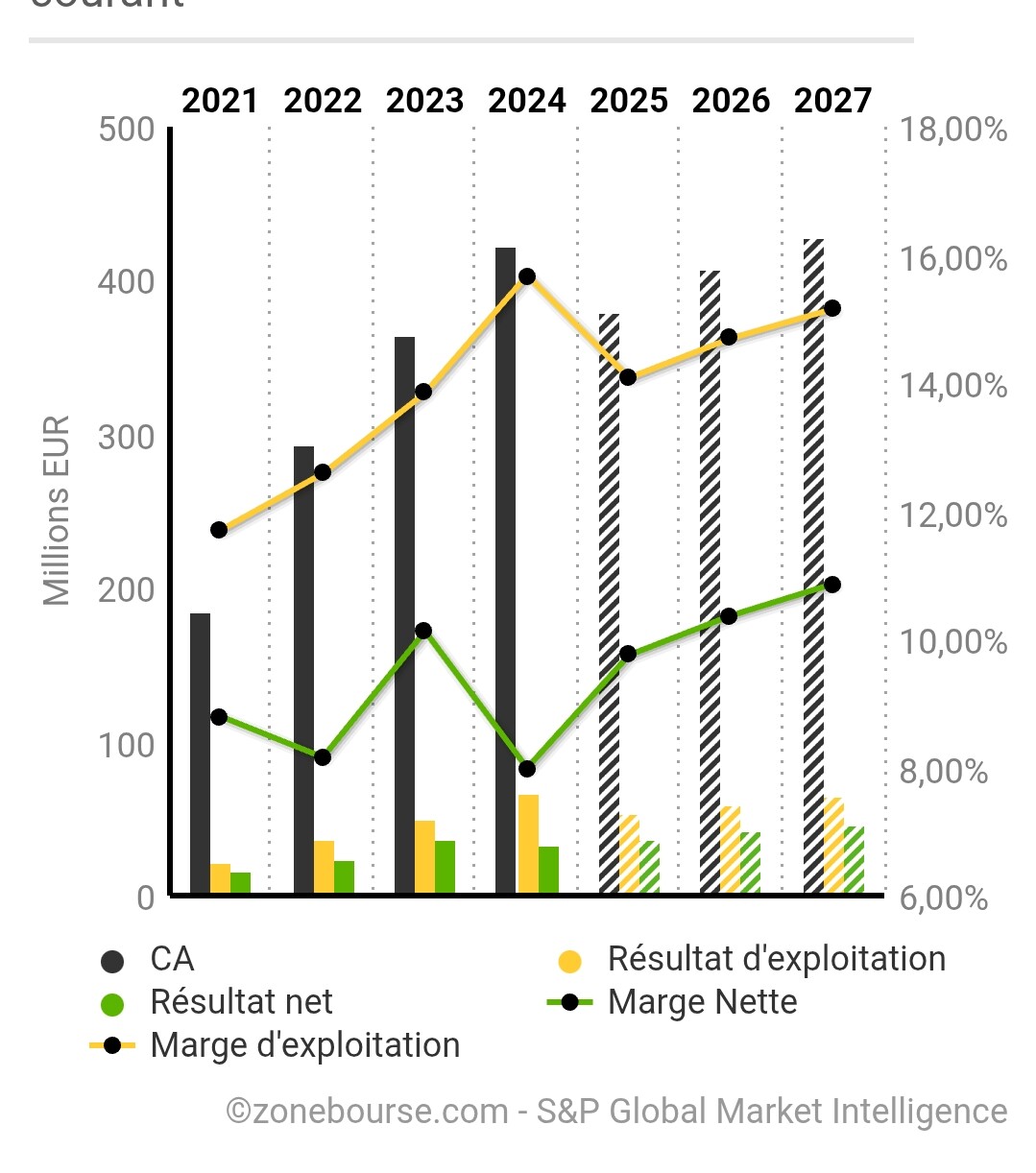

d’accord je viens de voir, 433 ça doit faire 1 an de CA, comme SL à peu près, il faudra surveiller la guidance au Q1 car il me semble que c’est là qu’on a le gros des commandes de l’année !

J’ai jeté un œil au site du coup @mickaelkel effectivement ils ont de magnifiques Yatch y a rien à dire la dessus ! Côté entreprise je suis quand même pas fan par contre. Leurs marge baisse, l’endettement fait x4 sur une année, le carnet de commandes est en baisse, ils ont l’air d’avoir peu de liquidités dispo…

Attend il faut un peu de nuance, ils n’avaient aucune dette nette jusqu’à 2023, et en 2024 effectivement ils en ont levé un peu mais c’est riquiqui, le ratio dette/EBITDA est à a peine 0,2… quand il est recommandé de ne pas dépasser 3…

Total est attendu à un ratio de 0,8 sur 2025 pour comparer hein ^^ Eux vont aussi faire x3 et ça reste pourtant raisonnable!

Pas par rapport à la taille de la boîte… c’est une small.

Le current ratio, ratio de liquidité qui mesure la taille de l’actif court terme par rapport au passif court terme, est à 1,3. Plus c’est haut mieux c’est.

edit : enfin pour TISG, pour sanlorenzo j’ai pas vérif

edit 2 : les deux en fait

attention, ceci n’est pas un conseil ou une incitation à l’investissement ! d’ailleurs, puisque l’on est entre ami, TISG fait grave la gueule alors que sanlorenzo c’est un peu plus repris et semble avoir plus de potentiel actuellement

C’est surement moi, certainement d’ailleurs, mais le mien n’offre pas de super resultats.

C’est pourri de nul a chi…

Mais je suis trop parti sur de l’affecte et je n’ai pas bien gerer les entreprises. Trop d’impulsion et ta assez de reflexion. Ca va mieux mais c’est long et j’ai toujours de sales charettes.

Bref ouvre le et prends le temps de « bien entré » car se sont des entrzprises moins liquide, parfois plus volatile. Le point d’entrée est cruciale.

Mais si on aime l’entreprise, il y a bien plus de plaisir a suivre nos p’tites boites que des monstres comme total ou lvmh hermes…

J’ai nommé mon compte la pouponnière, je pense que ca lui va bien car j’ai vue pas mal de boite devenir grande.

C’est un kiff, un plaisir, un honneur, je sais pas dire, mais ca fait du bien psychologiquement d’y etre et d’y participer.

Un conseil en investissement, un vrai, ne suis pas le mien mais plutot celui de @passion.finance

Je trouve aussi le fait de pouvoir concerver les boites qui ne sont plus éligible à l’enveloppe pasque devenu trop grosse si tu les as acheté quand elles étaient petite très sympa ! Tu en as dans ce cas là ?

La publication de Sanlorenzo hier ne me semble pas mauvaise, pourtant elle a croisé sainte-gamelle.

ai-je raté quelque chose ?

de ce que j’ai, ca invite plutot a charger avec un carnet de commande qui a bien gonflé garantissant l’année 2026 et +