Jolis trades @yann1898. A la moindre faiblesse des cours je vais vendre quelques PUTs sur PYPL

Salut Vivien, content de te voir de retour sur le sujet options.

Je viens de lire ton post et plus particulièrement la partie sur la chute de NVDA du 05 Août.

Tu mentionnes qu’à cause de ta marge tu as été obligé de racheter ton PUT à perte, pourquoi? Tu n’avais juste pas les liquidités suffisantes pour acheter 100 NVDA en cas d’assignation où tu as eu un margin call?

tu gères comment ta marge de maintien?

Je trouve que les spreads sont trop importants et donc les credit spread sont pratiquement impossibles !

1 « J'aime »

Ça va vraiment dépendre du prix du strike. Si on approche les 52-53 $, je pense que je vais devoir me faire assigner. Sinon, je penche plutôt pour un roll, surtout avec mes 800 CVS, c’est un poids assez lourd dans mon portefeuille. Je suis ça de très près, je prends vraiment le temps de lire tous les rapports trimestriels et d’écouter les conf calls. Avec le nouveau PDG, j’espère qu’il va faire un peu de ménage du côté de la branche ATENA, car pour l’instant, il n’y a pas beaucoup de synergie avec CVS. L’assurance santé et la pharmacie restent des secteurs clés, avec des gros acteurs comme UNH, CIGNA, ELV et CVS.

1 « J'aime »

complètement d’accord avec toi, j’ai des postions 80% de gain, mais je n’arrive pas à racheter mes puts sans trop sacrifier , le spread est incroyable. De ce fait, je prépare 20000€ de liquidités au cas ou que je ne peux pas roll comme je souhaite

1 « J'aime »

@vivien.faim.2.financ Si on fait le backtest, tes idées sont plutôt solides : VICI à 27,5 $, PYPL à 50 $, BABA à 66 $, sans oublier NVDA, HIMS… Si tu as de la liquidité et que tu mets en place une stratégie de wheel, tu peux facilement viser 20-30% de performance, voire bien plus. Viens plus souvent ici, on commence à bâtir une petite communauté vraiment sympa. Tout le monde essaie de contribuer et de partager ses expériences, c’est vraiment cool !

2 « J'aime »

C’est ça, si me souviens bien j’étais à 2 doigts du margin call et j’ai racheté en anticipant une chute plus importante (si je me souviens bien je n’avais pas été assigné le margin call ici)

1 « J'aime »

C’est un covered call synthétique également

2 « J'aime »

Si pas suffisament de liquidités ce n’est pas un margin call - tu aurais simplement acheté les actions sur marge et tu aurais donc payé des intérêts. Je l’ai fait récemment sur le QQQ lorsque j’ai été assigné deux contrats, pas agréable mais aucun risque pour le portefeuille!

Par contre si ton excès de liquidités était proche de 0 ou que ta marge de maintien était égale à ton NAV alors la c’était le risque du margin call et IBKR aurait pu forcer la liquidation de tes positions

2 « J'aime »

en lisant " le hedging avec les options", j’ai vu une stratégie un peu plus développé, cela limite un peu de risque, il donne un peu de potentiel à la hausse également. Su la based de covered strangle, on rajoute achat call long. cette stratégie s’appelle COLLAR.

Une petite étude du dimanche , voici un exemple d’un COLLAR

CVS avec une échéance au 17 janvier 2025 :

- Vente d’un call à 60 $ (strike) : prime de 2.60 $ par action.

- Vente d’un put à 60 $ (strike) : prime de 2.44 $ par action.

- Achat d’un call à 70 $ (strike) : prime de 0.23 $ par action.

Calcul des primes encaissées :

- Prime totale encaissée pour cette stratégie = 2.60 $ (call vendu) + 2.44 $ (put vendu) - 0.23 $ (call acheté) = 4.81 $ par action.

- la prime totale encaissée est de 4.81 $ × 100 = 481 $.

Scénarios possibles à l’expiration :

1. Si le cours reste à 60 $ :

- Le call vendu expire sans valeur.

- Le put vendu expire sans valeur.

- Le call acheté expire sans valeur.

- Gain total = 481 $ (primes encaissées).

2. Si le cours monte à 70 $ :

- Le call vendu est exercé : Tu vends tes actions à 60 $ (perte d’opportunité si le prix est à 70 $).

- Le call acheté est exercé : Tu achètes des actions à 70 $ et les vends à 70 $ (pas de gain sur le call acheté).

- Le put vendu expire sans valeur.

- Gain total : 481 $ (primes encaissées).

3. Si le cours monte à 80 $ :

- Le call vendu est exercé : Tu vends tes actions à 60 $.

- Le call acheté est exercé : Tu achètes des actions à 70 $ et les revends à 80 $ (gain de 10 $ par action).

- Le put vendu expire sans valeur.

- Gain total :

- Primes encaissées : 481 $.

- Gain sur le call acheté : 10 $ × 100 = 1 000 $.

- Total = 481 $ + 1 000 $ = 1 481 $.

4. Si le cours descend à 50 $ :

- Le call vendu expire sans valeur.

- Le put vendu est exercé : Tu achètes des actions à 60 $ (perte de 10 $ par action).

- Le call acheté expire sans valeur.

- Perte totale :

- Perte sur les actions achetées : 10 $ × 100 = 1 000 $.

- Primes encaissées : 481 $.

- Perte nette = 1 000 $ - 481 $ = 519 $.

- on peut roll 30 DTE voir 60DTE sans prendre les pertes de suite

Points d’équilibre :

- À la hausse : Limité à 60 $ en raison du call vendu, mais bien protégé au-delà de 70 $.

- À la baisse : Le point d’équilibre est à 60 $ - 4.81 $ = 55.19 $.

il y a de possibilités de placer le call long à 65$, CC à 62$, le CSP à 58$

3 « J'aime »

Merci pour l’exemple et les explications. C’est intéressant.

Par contre ça n’a rien à voir avec ce que j’ai expliqué plus haut en effet le Collar n’est pas une variante du strangle car celui ci est constitué par la vente d’un call et d’un put OTM

Donc si le cours est à 60 par exemple, un strangle serait une vente de call à 70 et une vente de put à 50. Ce qui revient à jouer la stabilité du cours car tu gardes ta prime si le cours reste entre tes deux options

1 « J'aime »

merci Marc

Quand vous vendez un Covered Call et que le prix du sous-jacent augmente fortement : Que faire ?

Si vous utilisez la stratégie de covered call (CC) et que le prix de l’action sous-jacente monte bien au-dessus du strike de l’option vendue, il est possible que vous soyez confronté à un dilemme :

- Attendre l’expiration et voir vos actions potentiellement assignées.

- Ou bien agir pour maximiser vos rendements.

La stratégie Mid-Contract Unwind (MCU) est une réponse efficace à cette situation. Voici une explication simple avec un exemple pratique tiré d’un article d’Alan Ellman, spécialiste des covered calls.

La stratégie MCU : Principe de base

- Liquidation du trade en cours :

- Lorsque le cours de l’action a significativement dépassé le prix d’exercice de l’option, le potentiel de gains est plafonné.

- La stratégie MCU consiste à racheter l’option vendue et à vendre les actions pour libérer le capital.

- Réallocation des fonds :

- Le capital libéré est réinvesti dans un autre trade covered call durant le même cycle contractuel pour maximiser les rendements.

Exemple pratique : QQQM et CAKE

Étape 1 : Le trade initial avec QQQM

- Achat de QQQM :

100 actions sont achetées à 190,92 $/action (coût total de 19 092 $). - Vente d’un call à 193 $ :

Une option call (strike de 193 $, expiration dans un mois) est vendue pour une prime de 1,34 $/action (revenu initial : 134 $).

![]() Objectif initial : Capturer la prime et/ou les gains sur une éventuelle hausse modérée du cours de l’action.

Objectif initial : Capturer la prime et/ou les gains sur une éventuelle hausse modérée du cours de l’action.

Étape 2 : Une forte hausse du prix de QQQM

Quelques jours plus tard, le prix de QQQM monte à 197,34 $, bien au-dessus du strike de 193 $.

- L’option call vendue vaut désormais 4,80 $, car elle est principalement constituée de sa Intrinsic Value (4,34 $).

- Le potentiel de gains est plafonné, et il reste peu de « time value » à capturer (0,44 $).

Étape 3 : Mise en œuvre du MCU avec QQQM

- Liquidation du trade :

- Les actions QQQM sont revendues à 197,34 $, générant un gain de 642 $ sur l’appréciation.

- L’option est rachetée pour 4,80 $, réduisant les gains nets mais permettant de libérer le capital.

- Rendement final avec QQQM :

En comptant les frais liés au rachat de l’option, le rendement est de 1,50 %.

Étape 4 : Réinvestissement dans CAKE

Avec le capital libéré (19 254 $), un nouveau trade est initié sur CAKE (The Cheesecake Factory, Inc.).

- Achat de 100 actions CAKE à 39,18 $/action.

- Vente d’un call à 40 $ pour une prime de 0,28 $/action (revenu initial : 28 $).

![]() Objectif : Capturer une nouvelle prime et potentiellement profiter de l’appréciation de CAKE.

Objectif : Capturer une nouvelle prime et potentiellement profiter de l’appréciation de CAKE.

Étape 5 : Résultat du trade CAKE

À l’expiration, le prix de CAKE atteint 40,01 $ :

- Les actions sont vendues au strike de 40 $, générant un gain de 82 $ sur l’action.

- La prime de 28 $ est conservée, offrant un rendement total de 2,80 % pour ce trade.

Résultat global

En combinant les deux trades (QQQM et CAKE) sur une période de 12 jours, le rendement total est de 4,30 %, soit une augmentation significative par rapport au rendement initialement prévu avec QQQM seul.

Pourquoi utiliser la stratégie MCU ?

- Maximiser les gains : Libérer le capital bloqué dans un trade plafonné permet de générer des revenus supplémentaires.

- Réagir activement aux fluctuations du marché : Cette stratégie s’adapte aux mouvements imprévus des actions.

- Optimiser les cycles contractuels : Le temps restant avant l’expiration est utilisé pour un nouveau trade.

5 « J'aime »

Salut tout le monde,

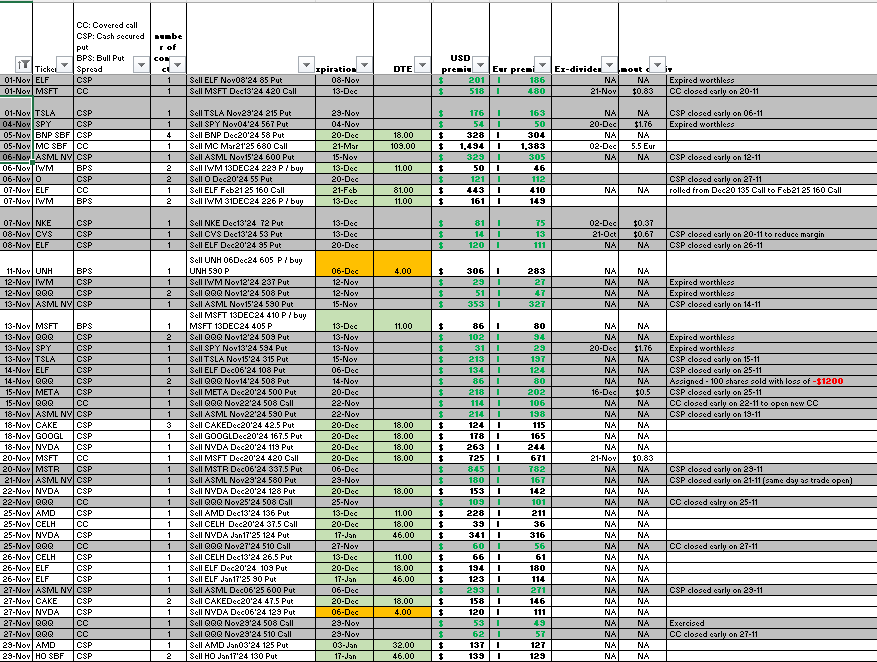

Un point rapide sur mes trades du mois de Novembre; au total 62 contrats d’options vendus pour $10600 de primes percues.

Sur cette somme - $4750 de primes sont sur des positions déja cloturées et $5850 sur des positions encore ouvertes.

J’ai recemment ouvert pas mal de CSP sur NVDA, GOOGL, ELF, CAKE et AMD avec plus de $60,000 de cash dispo pour attaquer le mois de Decembre pas de risque sur ma marge dans les semaines a venir.

Les seuls trades sur lesquels je suis plus en difficultés sont les actions du CAC: Vinci, Total, BNP et L’Oreal. J’espere un petit rebond du CAC40 d’ici le 20 decembre mais le marasme polique n’aide pas.

Sinon j’ai vendu un total de 5 Put sur ASML tous fermés en profit avec une PV de $1369 sur le mois! ![]() J’ai aussi commencé a trader MSTR mais c’est vraiment du momentum trading, la volatilité est tellement élevée que les premiums sont incroyables.

J’ai aussi commencé a trader MSTR mais c’est vraiment du momentum trading, la volatilité est tellement élevée que les premiums sont incroyables.

4 « J'aime »

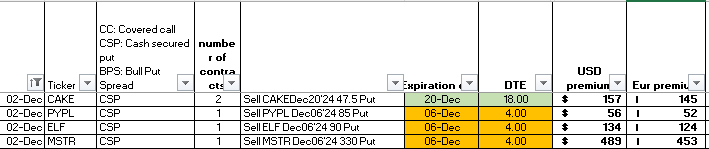

Hello hello,

je prends un peu de risque cette semaine avec pas mal de vente de PUT a echeance ce vendredi sur PYPL, ELF, MSTR:

Ps: Ca me libere d’avoir du cash de dispo, j’ai bien fait de laisser mon CC sur le QQQ se faire assigner a $508 vendredi dernier.

1 « J'aime »

Ce weekend, sur les conseils de Yann, j’ai regardé OptionAlpha et aussi OptionsPlay, je trouve ces services intéressants et plus complets que Options TradingTool que j’ai testé et Adrien aussi.

Cela m’a fait penser qu’au début de mes recherches sur les options, j’avais entendu parler d’un logiciel spécialisé dans les options qui se connecte à InterActive Brokers.

J’ai été revoir cela de plus près et je vous en parle car cela m’a l’air très intéressant, il s’appelle IBFolio.com

- Connection directe avec IB et récupération du PF option

- Logiciel français avec une équipe qui a l’air très réactive

- Interface 100 fois mieux et plus pratique que celle d’IB (qui, il faut le dire est vraiment nulle !)

- Screeners

- Passage d’ordre en direct

- Tableau de bord

- Et bien d’autres choses et surtout une communauté et possibilité de partage des idées de trades !

Je trouve les prix intéressants mais il faut payer en une fois

de 65€/mois pour 6mois jusqu’à 36.5€/mois pour 3 ans

Et essai gratuit pensant 21 jours.

De plus, ils font des weekend de séminaire à 3000€ à Paris mais ce que je trouve sympa c’est qu’en s’inscrivant, la plateforme est gratuite jusqu’au séminaire et les 6 mois suivants. La prochaine étant fin mars 25, cela fait 10 mois gratuits !

Bref, je vous mets le lien et m’en vais regarder les vidéos gratuites qu’ils proposent

https://www.ibfolio.com/FR/Home.awp

2 « J'aime »

T’attaque fort !!

Jolie perf en novembre ! Bientôt la professionnalisation ! Mais dans ce cas, faut partir en Andorre ! ![]()

2 « J'aime »

Vendredi, j’ai vendu un PUT sur Celsius à 27$ au 27/12 prime 123$

J’ai l’impression que la baisse se calme, je vais donc vendre des put proche ITM et si je suis assigné, cela fera baisser mon PRU (40 actions à 54.94$ pour l’instant)

1 « J'aime »

Je ne connaissais pas du tout, je vais regarder ça le week-end pro… tu vas tester la plateforme?