Les prochains résultats la mettront dans le bon sens ![]() je pense que la cote est surfocalisée sur les problèmes en Chine, encore une fois… (Ce qui n’empêche pas une conjoncture difficile dans les vins & Spiritueux et du côté de Tiffany).

je pense que la cote est surfocalisée sur les problèmes en Chine, encore une fois… (Ce qui n’empêche pas une conjoncture difficile dans les vins & Spiritueux et du côté de Tiffany).

2 « J'aime »

Je pense aussi, le T3 de l’année dernière est beaucoup moins rude à surpasser que les deux premiers, c’est pour ça que ça ne m’inquiète pas vraiment ![]()

2 « J'aime »

Exactement, la base de comparaison va devenir plus facile

Ça veut pas dire que tout est réglé, mais que la croissance rentre dans l’ordre.

1 « J'aime »

Hermès commznce a être intéressante… Mais le nominal est encore élevé. Vivement qu’on ai le droit en achat partiel sur PEA, je suis a deux doigts d’ouvrir un CTO là xD

1 « J'aime »

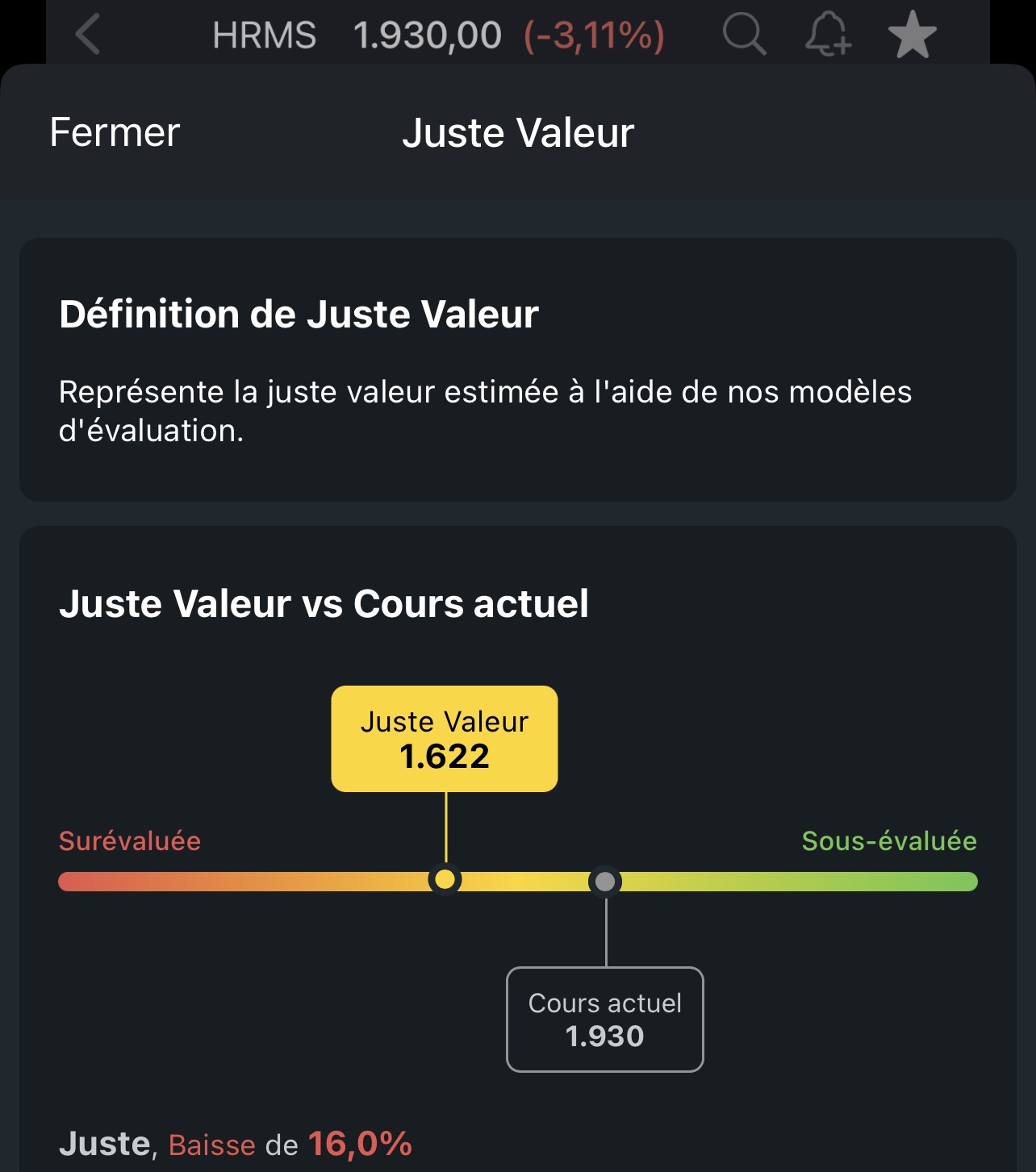

PER 46 avec aucune ambition de rachats pour ce diversifier un peu, beurk, vers 900€ j’achète ![]()

(Édit : Je rigole hein on en a déjà parlé mais même à 900 je touche pas, le luxe monomarque c’est pas mon truc ^^)

1 « J'aime »

O, tu sais, Ferrari est la seule action qui a survécu à ma vente suite au stress que j’ai eu, et c’est la seule pour laquelle je suis a peu près sur que ça existera encore a ma mort. Hermès est pareil, ça s’affranchit des logiques mathématiques

Il vaut mieux être monomarque et performer que de racheter des concurrents pour perdre en qualité !

Regarde ce qui marche le mieux en ce moment !

Ferrari et hermes !

Moncler qui performe très bien souffre du rachat de stone island qui performe moyennement dans la conjoncture !

Finalement le monomarque c’est peut être la meilleure chose à faire quand tu as une marque solide !

Puis rien ne t’empêche d’acheter du Ferrari et du hermès pour diminuer ton risque !

Quand tu vois où sont LVMH et Richemont (bien qu’elles aient des super marques), tu commences à te poser des questions

1 « J'aime »

Oooooh ca va pas la tete ?

Elles sont tres bien les cocotes et font tranquillement leurs bonhomme de chemin.

La diff c’est que le marché a completement surestimé leur cours et leurs niveau de progression en ce basant sur des chiffres qui ont ete explosif post-covid.

Nous sommes justes a un retour a la réalité de marché, de ca, de benef, de competition entre marque et d’image.

Mais de la a faire une comparaison multi-uni marque… y a un monde !

En plus si tu te base sur les 10 dernieres années, ce serait plutot le contraire il me semble ![]()

Exception de hermes qui fait un peu de tout sous le meme nom, a la gucci ![]()

2 « J'aime »

Au final, avec leur baisse de valorisation, ne se retrouverait-on pas avec des entreprises extraordinaires à des prix ordinaires…

2 « J'aime »

Pas vraiment, je me demande juste quand le marché vas ce réveiller. J’adore les boites agressives niveau fusion/acquisitions donc personellement ça me vas très bien. Et j’apprécie énormément Sephora chez LVMH. Chez Hermès rien ne me parle, et je n’aime pas investir sur ce qui ne me parle pas… ![]()

2 « J'aime »

Je n’avais pas lu mais je valide, et au passage justement pour moi le Monomarque comme Hermès, ça peut ce terminer en Gucci… ![]()

là ça n’a plus rien à voir, on passe de faits objectif à un point de vue, et donc subjectif.

je comparais surtout les fondamentaux, pas le cours.

Et tu le vois bien, Hermes est largement au-dessus en termes de résilience, Ferrari aussi. Les chiffres sont là !

je répondais au « PER de 46 et monomarque » de kvnvst qui est péjoratif. honnêtement pas envie de me lancer dans un débat, les faits sont là, il s’agit pas de point de vue ![]()

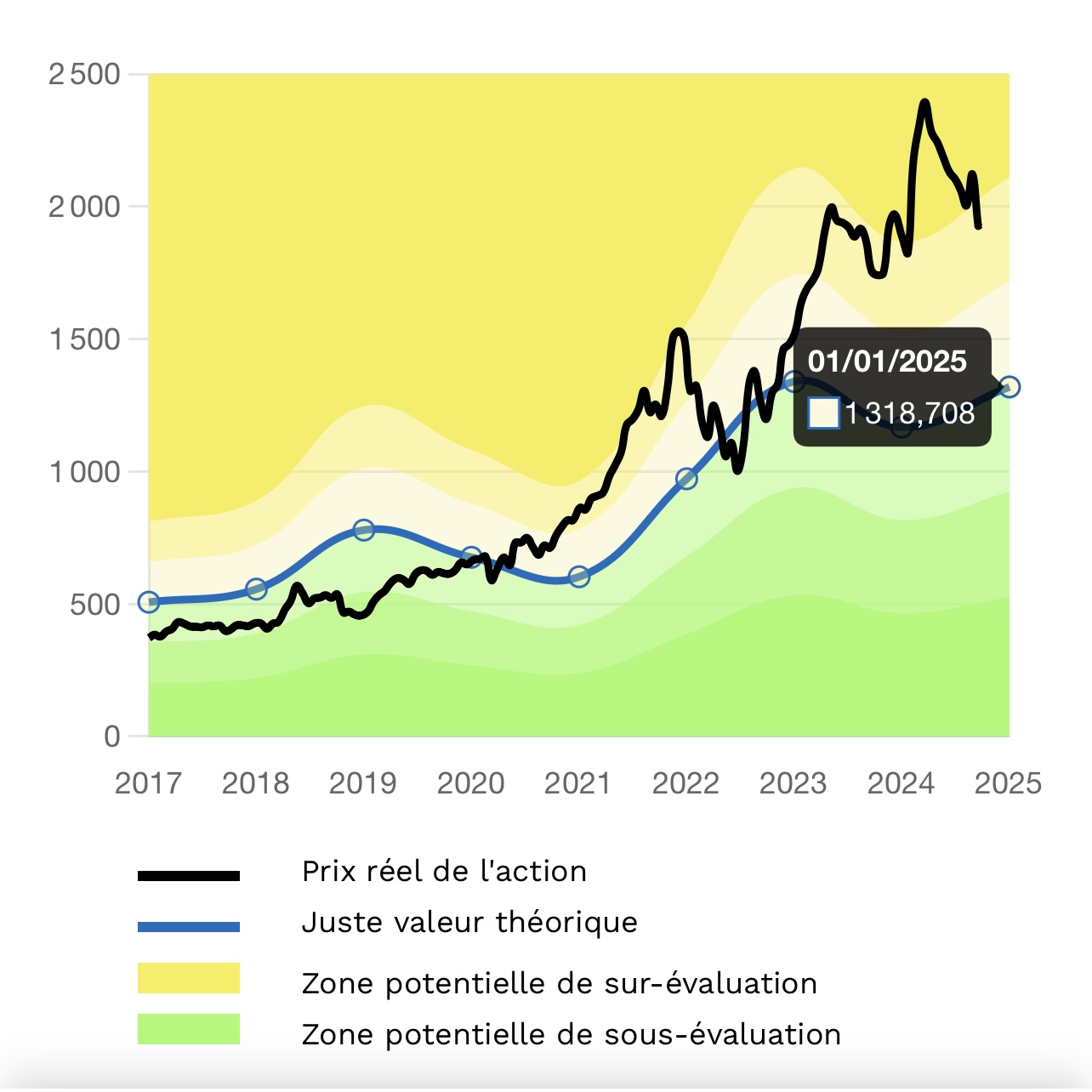

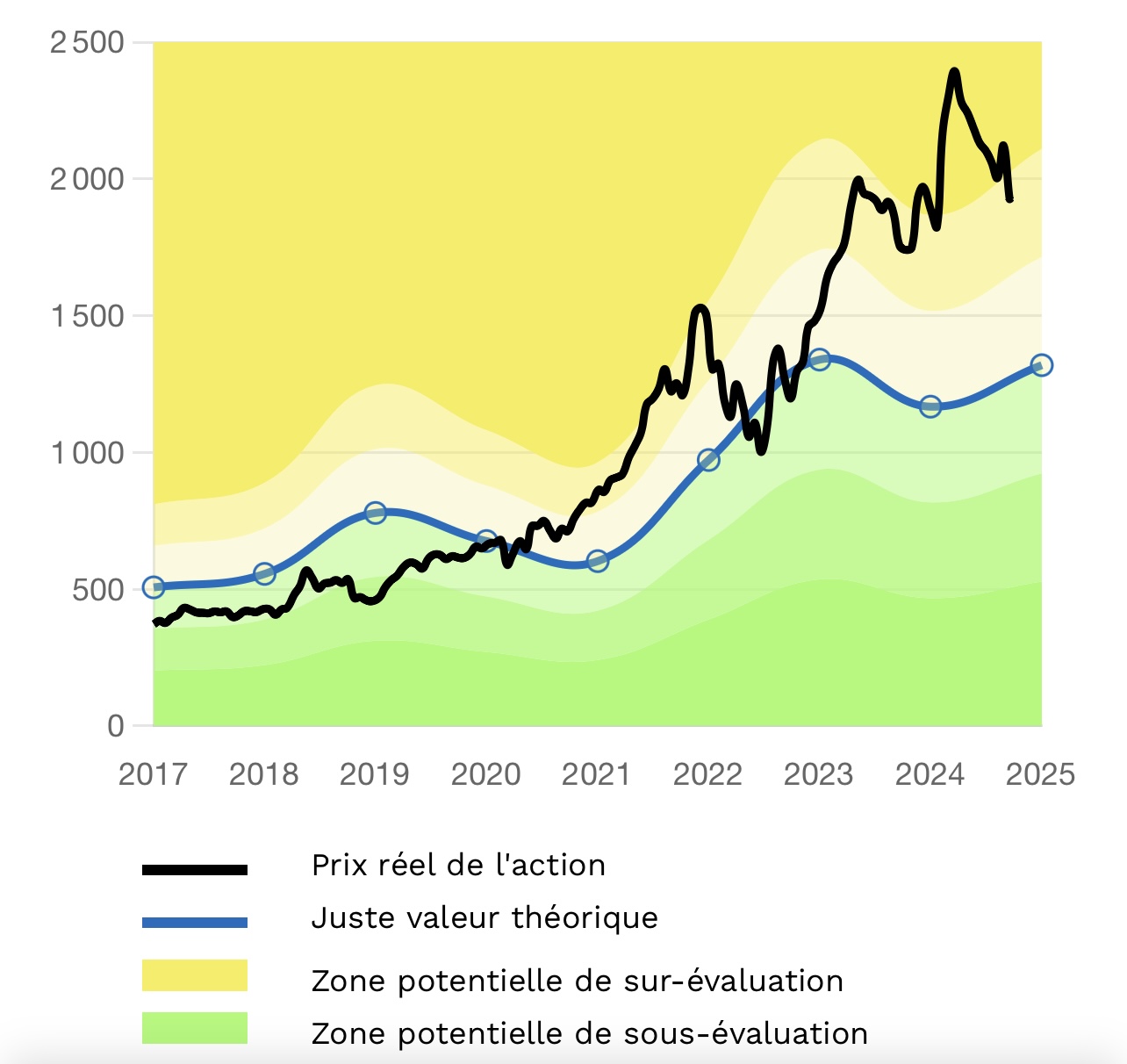

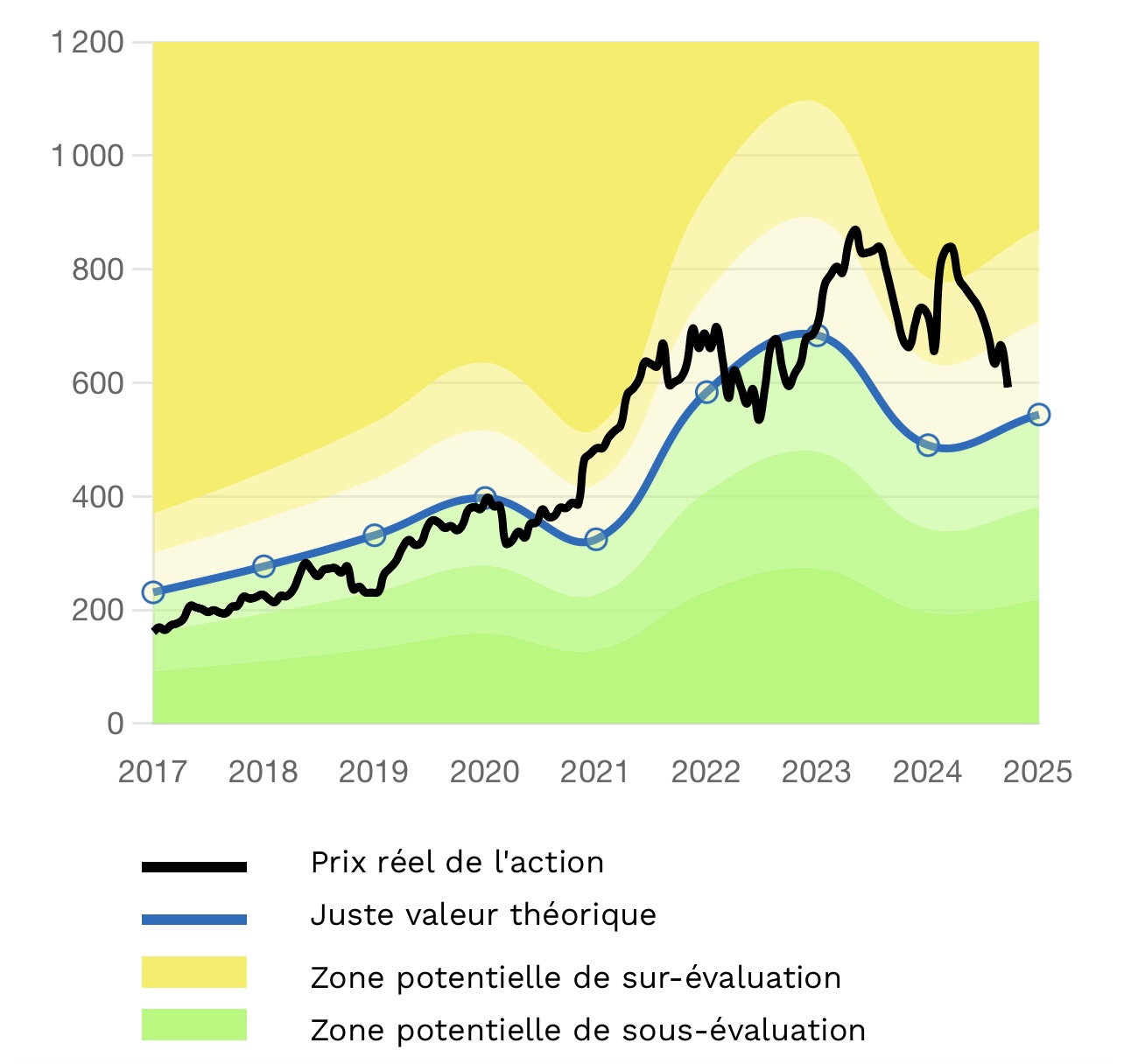

Voici les faits sans parler de points de vue, si on prend des algorithmes qui analysent uniquement les chiffres fondamentaux et pas l’effet de mode qui emmène Hermès à son PER de 46 contre 21 pour LVMH :

Hermès :

LVMH :

Si ça dure indéfiniment tant mieux pour les actionnaires mais c’est pas une boîte Tech, je ne comprend pas comment justifier un achat sur un tel PER… Mais j’ai l’air d’être le seul vu que tout le monde adore cette boîte ![]()

![]()

2 « J'aime »

Si seulement la bourse pouvait être résumé à quelques algorithmes… C’est beaucoup plus complexe que ça tout simplement car le facteur humain rentre en jeu, donc les biais psychologiques, l’espoir, les attentes, les ressentis, etc…

Sans vouloir être péjoratif, les algo de juste prix comme celui de Moning sont à côté de la plaque des qu’on dépasse les 25 de PER car ils ne tiennent pas compte de la surprime de qualité que tu payes sur ces dossiers. Il base ses calculs sur les bénéfices et un PER lambda du marché, donc ça ne peut pas coller sur des boîtes comme Hermès ou Ferrari…

Je dis pas que le prix actuel est juste non plus, juste que PERSONNE ne sait quel est le juste prix, pas même les ordinateurs, donc chacun définit son propre prix et c’est déjà pas mal ^^

4 « J'aime »

C’est vrai aussi, mais pour le coup Moning et Investing sont quand même souvent vraiment pas mal là dessus ! Perso ils m’ont conforté dans quelques bon coups… ![]()

D’accord et pas d’accord avec toi.

Oui le PER est un peu élevée, je trouve qu’elle est toujours 10% trop chère, mais se détourner d’une boîte parce qu’elle est légèrement surévaluée ça risque de te créer un gros coût d’opportunité.

Si hermes se paye aussi cher c’est tout simplement que la conso a ralenti partout dans le monde, surtout en Chine ou sont exposés tous les acteurs du luxe mais malgré ça Hermes continue de performer à un rythme exceptionnel.

C’est également la même raison pour laquelle costco a un PER délirant. Lorsque tout le monde tire la gueule, eux ne se sont jamais aussi bien tenus.

2 « J'aime »

Heureusement que ça ne fais de toute façons plus partis de ma stratégie alors, je n’ajoute plus de lignes.

Mais c’est vrai que par exemple je n’aurait jamais acheté LVMH au dessus de 700€ donc j’aurais pu possiblement ne jamais me placer dessus avec le raisonnement du PER tu n’a pas tord ! Puis c’est vrai que pour l’instant les chiffres d’Hermes sont quand même incroyable, mais je sais pas je suis pas rassuré pas le Monomarque, ça c’est aussi personnel… ![]()

1 « J'aime »

compréhensible !

si tu remontes un peu le fil on en parlait avec mick et vivien, on était tombé sur un prix juste pour LVMH entre 550€ et 715€, en fonction du PER cible et de la croissance.

2 « J'aime »

Je pense que les 550€ on vas les toucher rapidement là pour le coup vu l’allure où ça vas… ![]()

1 « J'aime »

C’est plus une fourchette à ce niveau ! ![]()

3 « J'aime »