Je relance ce topic, je n’ai pas vu d’autres sujets récents sur META mais dites-moi si j’ai loupé un truc

Je ne vous ferais pas l’affront de revenir sur les performances spectaculaires de Meta depuis 1 an.

Je n’ai pas vraiment de regrets car je n’avais pas de convictions sur l’entreprise à ce moment-là, par manque de connaissances et aussi par « craintes » que Zuckie soit largué face aux concurrents.

Ceux qui auront eu le flair/la chance/la conviction d’acheter quand l’action valait moins de 100$ s’en trouvent largement récompensé aujourd’hui.

Mais si le passé peut nous servir de leçon, je reste plus intéressé par les perspectives futures

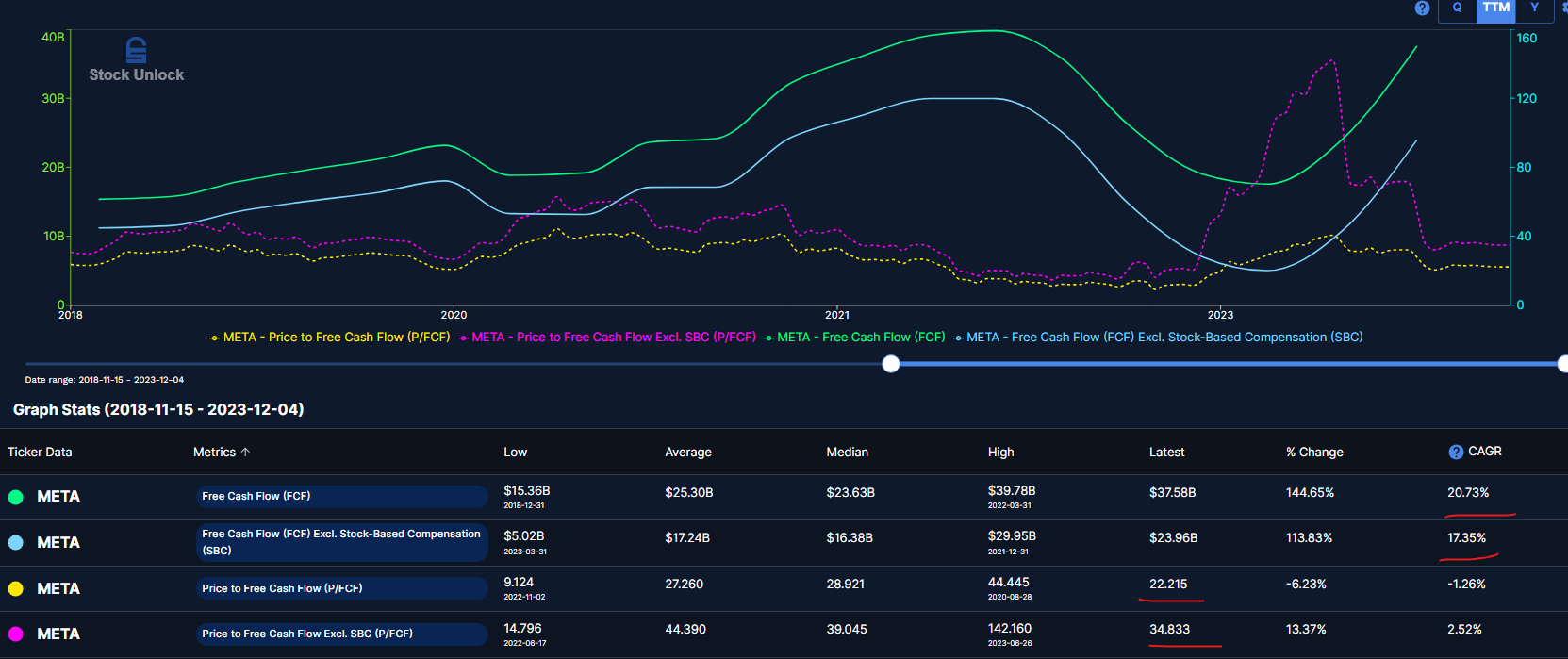

Sur 10 ans, on observe une croissance moyenne des free cashflow d’environ 30%/an

Et un ratio P/FCF median d’environ 32, mais de 44 si on prend en compte les SBC (share based compensation)

Sur 5 ans, on observe une croissance moyenne des free cashflow d’environ 20%/an, clairement impacté par la baisse durant la période « metaverse » de Marko

Et un ratio P/FCF median d’environ 29, mais de 39 si on prend en compte les SBC (share based compensation)

En étant assez prudent et en prenant seulement 10% de croissance des FCF, 1.5% de rachat d’actions/an, et un ratio P/FCF de 20 dans 5 ans :

On tombe sur un juste prix actuel de 315e, et un prix dans 5 ans de 508e (9.35%/an)

Si on est un peu plus optimiste dans la croissance en prenant 12% et la valorisation, en prenant un ratio de 22, on monte à 379e.

Sur la base des bénéfices, en tablant sur une croissance similaire de 10% et un P/E de 25, on tombe sur 312e

Les deux estimations que je trouve prudente suggèrent donc qu’on est actuellement proche d’un prix juste pour Meta.

Qu’en pensez-vous ?

Des freins en vue pour ces hypothèses de croissance ?