Vous n’avez pas compris ![]() c’est avec les dividendes touchés que je me paye une lvmh

c’est avec les dividendes touchés que je me paye une lvmh

Pas pour le dividende qu’elle verse mais en dessous de 500 je limite les risques ![]()

Vous n’avez pas compris ![]() c’est avec les dividendes touchés que je me paye une lvmh

c’est avec les dividendes touchés que je me paye une lvmh

Pas pour le dividende qu’elle verse mais en dessous de 500 je limite les risques ![]()

Et mine de rien, entre les PV et dividendes ça m’a permis de diversifié mon portif.

A chacun sa stratégie mais la mienne me convient pour l’instant .

Et beaucoup ont un pru plus élevé sur LVMH ![]()

Bien vu dans ce cas ![]()

![]()

oh ça va hein !! ![]()

A ce prix oui… si tu as acheté à 600€ moins ![]()

Donc à moins de 500 ça reste intéressant ![]()

Quand elle sera à 300 encore plus ![]()

![]()

![]()

J’espère bien ![]()

Et quelle idée d’acheter à 600 ![]()

![]()

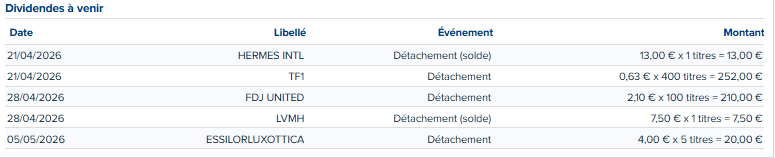

En anticipation des dividendes du mois de mai, achat 10 sanofi ![]()

![]()

Et un petit écart par gourmandise, une Dior ![]()

![]()

Par contre je vois que le rendement est supérieur à LVMH ![]()

Y’a pas une erreur sur le dividende Moning ?

Ben non.

Le dividende est le meme mais tu profite de la decote holding

au mois de décembre contre 5.5 pour lvmh

au mois de décembre contre 5.5 pour lvmh

Tu peux m’en dire plus Mick

Les holding ont toujours une decote sur les actifs qu’elles possedent.

Mais pour ce qui est de Dior. Je t’invite a utiliser la loupe. J’en ai parler pleinde fois ici et ai donné mon avis.

A savoir dior c’est 97 detenu par arnault+agache+++ donc aucun pouvoir décisionnaire.

On achete un truc qui va rester côté.

Dsl j’ai vraiment pas le temps avec cette meteo de dingue.

Je vais me servir de la loup ![]() Merci Mick

Merci Mick

désolé je t’abandonne un peu, mais viens encore de me tomber une embrouille pour le domaine, et j’ai pas la tete a te répondre correctement.

j’passe pour me détendre, pas pour « bosser ».

vraiment scuse

edit « bosser » dans le sens prendre le temps de répondre correctement a quelqu’un ! si c’est pour te dire des conneries ca va me gonfler personnellement.

mais pour me vider le tete pas impossbile que je revienne

ala limite pose des questions assez simple, je te répondrais rapidement, là j’ai envie de me vider mais je sais meme pas par quel bout commencer.

tiens vite fait demander a gemini de manière générale.

pour Dior, a tete reposée je serais plus précis (ou la loupe ![]() )

)

ATTENTION J’ai pas relu !!!

La « décote de holding » n’est pas un mythe, c’est une réalité mathématique et psychologique du marché. Concrètement, la capitalisation boursière d’une holding est presque toujours inférieure à la somme de la valeur de ses actifs (la Valeur Actuelle Nette ou NAV).

Voici les raisons directes et tranchantes de ce phénomène :

Lorsqu’une holding vend une filiale pour verser un dividende à ses propres actionnaires, elle subit souvent une imposition sur la plus-value au niveau de la société, puis l’actionnaire est taxé à son tour. Le marché anticipe ce « frottement » fiscal et réduit la valeur de l’action en conséquence.

Une holding, c’est un siège social, des bureaux de prestige, des cadres grassement payés et des frais d’audit. Ces coûts de fonctionnement viennent grignoter la performance des actifs sous-jacents. L’investisseur refuse de payer le prix plein pour une structure qui génère des charges d’exploitation avant de lui redistribuer l’argent.

Certaines holdings détiennent des participations dans des sociétés non cotées (Private Equity). Comme ces actifs ne sont pas évalués quotidiennement par le marché, les investisseurs appliquent une marge de sécurité par peur de mauvaises surprises. De plus, les titres de holdings sont souvent moins liquides que ceux des filiales directes.

C’est le point le plus critique. En achetant une holding, l’actionnaire perd le contrôle sur l’utilisation du cash.

Si une holding détient à la fois une chaîne de supermarchés et une usine de pneumatiques, il n’y a aucune synergie opérationnelle. Pour un investisseur, il est plus simple et moins cher de construire son propre portefeuille diversifié plutôt que de payer une structure pour le faire à sa place.

Source vérifiable : Le concept est largement documenté dans la littérature financière sous le nom de « Conglomerate Discount ». Une étude de référence de la Harvard Business Review et des analyses régulières de banques d’affaires comme Goldman Sachs ou Lazard confirment que cette décote oscille généralement entre 15 % et 30 % selon la qualité de la gouvernance.

edit : du coup j’ai lu, tu coup tu m’as détendu ![]()

merci @gaston ![]()

et je retourne dans les em…des

au passage je valide les propos plus haut