C’est là qu’on voit la différence de philosophie entre celui qui cherche un cours qui monte et celui qui veut être propriétaire d’une entreprise rentable.

GTT est aujourd’hui reconnue comme une formidable machine à cash. Ce n’est qu’en cas de recul des résultats que j’envisagerais de m’en séparer.

Que le cours ne progresse plus ou peu ne m’importe guère : je me délecte de la distribution de 80% des résultats de cette entreprise dont l’EBITDA va encore faire un bond et dont j’ai acquis mes premiers titres à 33 €

Ton horizon de temps est bien trop court. Je l’ai depuis 2 ans et ça bat le SP500 sur cette période je crois.

Avec un PRU autour de 90€ et un cours autour de 130/135, elle me plait bien. Mais surtout pour la qualité de son business.

Mais je comprends ton point de vue.

Je respecte vos arguments, et je suis d’accord avec le fait que c’est une excellente boîte.

Je fais du swing trading dessus depuis 2 ans, je prends les dividendes, etc…

Si c’est pour faire la performance du SP500 au long terme, et bien je préfère simplement détenir un ETF SP500

Son cours me laisse perplexe parfois.

Pourquoi on a pas une droite à la air liquide ? Je rejoins Topinvest dans le caractère cyclique du titre.

Moi je vois l’inverse. Pk air liquide a la courbe qu’elle a ?

(attend que le SP500 fasse -20/-30/-40 une année par exemple et les discours pourraient être l’opposé. Il se peut que GTT fasse -50 aussi, rien n’est exclu.)

Mais forcément, le SP500 est une machine à performer ces dernières années.

Je ne suis pas assez calé pour évaluer le caractère cyclique ou pas de la chose.

Dans ma tête, GTT s’inscrit dans la transition énergétique : le gaz est appelé à prendre le relais du pétrole en tant qu’énergie intermédiaire (c’est aussi le socle de la stratégie de TTE).

Dans ce sens, je la vois suivre une tendance de fond, même si évidemment, les décisions d’achat sont sensibles aux cours des différentes énergies.

Deuxième catalyseur majeur : la disruption des chaînes d’approvisionnement occasionnée par la guerre en Ukraine, qui génère une forte demande pour les méthaniers/éthaniers.

On est loin d’une valeur purement cyclique comme un producteur de gaz, non ?

Cela étant dit, l’âge d’or de GTT prendra fin un jour, bien sûr, que ce soit par l’érosion de son monopole et du pouvoir de fixation des prix qui l’accompagne, ou par un déclassement du gaz à la faveur d’énergies renouvelables (ce qui dépendra de l’évolution des solutions de stockage)

Total est à 7, Shell à 11 et les américaines autour de 14.

On aurait un leader mondial en monopole avec des flux de tréso énormes, un carnet de commandes, de la croissance et du cash net pour moins cher que des pétrolières

Je l’aime bien top invest mais parfois je crois qu’il est un peu rêveur…

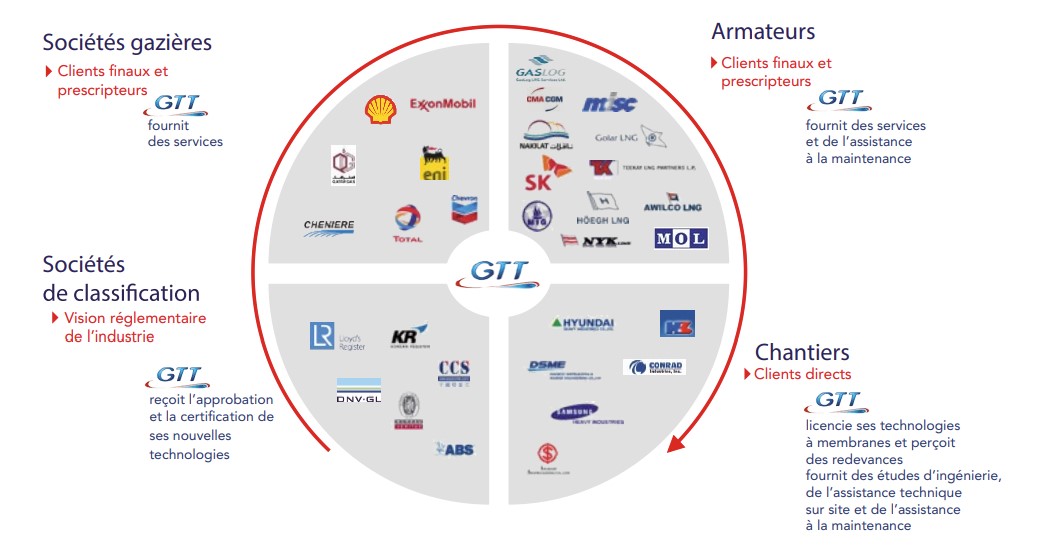

Pour simple, GTT réalisé surtout des plans des cuves, qu’elle donne ensuite à ses clients, des chantiers navals, des entreprises pétrolières et autres, qui paient des royalties pour l’utilisation de ces plans.

Donc GTT ne fabrique rien, elle design uniquement les cuves, sur ordi via des logiciels.

Elle fait aussi un peu de contrôle, de conseil mais ne fabrique rien elle-même, on va dire que c’est que de l’intangible.

Je crois qu’il y a une toute petite partie usine, mais c’est lié à de la production d’hydrogène ou quelque chose comme ça, via une boîte qu’ils ont racheté (ce n’est donc pas leur cœur de métier)

Ah merci, ca me conforte. J’ai eu l’impression que je devenais fou !

(le premier qui … )

Ce que tu nomme partie usine c’est pour moi les services annexes que sont les controles et certification propre a GTT qui provient de la perte de la partie « maintenance » perdue il y a 2 ans je crois.

bon ca va, je suis encore

edit merci pour le graph que je ne connaissais pas ou ai oublié

Non non, la partie usine dont je parlais c’est lié aux investissements partiels ou entiers (= acquisitions) de certaines boites dans l’hydrogène qui produisent des biens tangibles d’où la partie usine et l’inventaire que tu as aussi.

Mais oui ils font du contrôle et de la maintenance, mais ils ne fournissent aucune pièce, c’est juste des conseils (si tu trouves des infos qui me contredisent hésite pas me le dire)

Ah bah ce que ça met en lumière, c’est une vraie divergence d’opinion sur le sort d’Elogen au sein de GTT entre Choimet (ancien DG d’Elogen) et Berterottière…

Y a de quoi se poser des questions, mais rien de dramatique à mon sens. Wait and see.

PS : Portzamparc resume bien la situation ce matin sur Boursier.com :

« GTT réduit un poste de coûts pour les années à venir alors que les incertitudes sur les commandes étaient réelles, ce qui confirme la bonne gestion de l’entreprise, affirme Portzamparc. Si l’activité historique se porte très bien et que les services se développent, certains relais de croissance sont décevants, ajoute la maison de bourse. Malgré un cours cible rehaussé de 150 à 152 euros, le broker dégrade le dossier à ‹ conserver › en raison d’un upside plus limité, de l’incertitude sur la gouvernance, et du PIC de CA qui devrait être atteint cette année avant une légère baisse en 2026. »

là je ne sais pas quoi faire.

j’ai encore une marge de décision, mais faudrait pas qu’elle fonde trop vite.

J’arrive vraiment pas a me décidé. la réorientation est plutot une bonne chose, toutes les boites font des erreurs et change leurs projets, mais le départ du DG ne me rassure pas !

Dans ces situations je me demande toujours s’il n’y avait pas des indices avant la publication de la news, on peut voir que le titre est bien vendeur depuis jeudi.

J’ai toujours l’impression qu’on est et restera les « pigeons » en dernière ligne face aux institutionnels, c’est décourageant.