Salut à tous, aujourd’hui on va se livrer à une rapide analyse (avec l’aide des rapports de Morningstar ![]() et de l’entreprise) d’une boite qui me fait de l’oeil, tant par son business que ses produits que je consomme régulièrement (mais qui n’ont pas une superbe réputation en France, souvent liée aux marginaux

et de l’entreprise) d’une boite qui me fait de l’oeil, tant par son business que ses produits que je consomme régulièrement (mais qui n’ont pas une superbe réputation en France, souvent liée aux marginaux ![]() ).

).

Elle a un parcours boursier exceptionnel, des marges stables, une gestion solide et une entreprise très connue possède 20% de son capital.

Allez, petit indice, c’est Coca qui est au capital.

Non ? Vous ne l’avez pas ? Il s’agit de Monster ! (MNST$).

Cette magnifique entreprise se positionne sur le marché des boissons énergisantes, en forte croissance (6% CAGR) par rapport aux boissons classiques (2%).

L’entreprise réalise les 2/3 de son CA sur le continent nord-américain (pas étonnant vu le type de produit), et le reste en 1-l’Amérique du Nord ![]() (Europe, Asie et Amérique du Sud).

(Europe, Asie et Amérique du Sud).

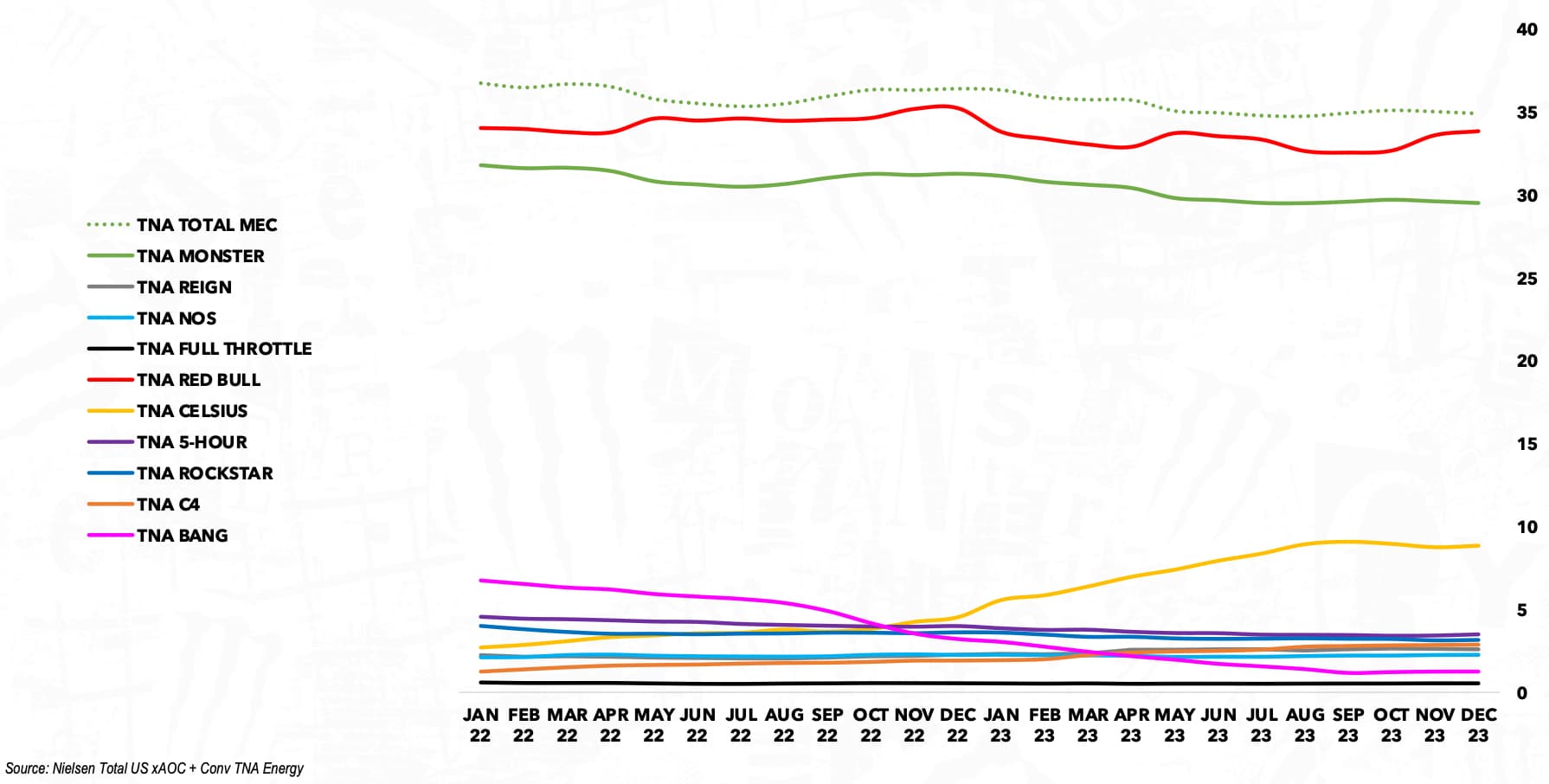

L’entreprise a une PdM d’environ 30%, semblable à celle de RedBull.

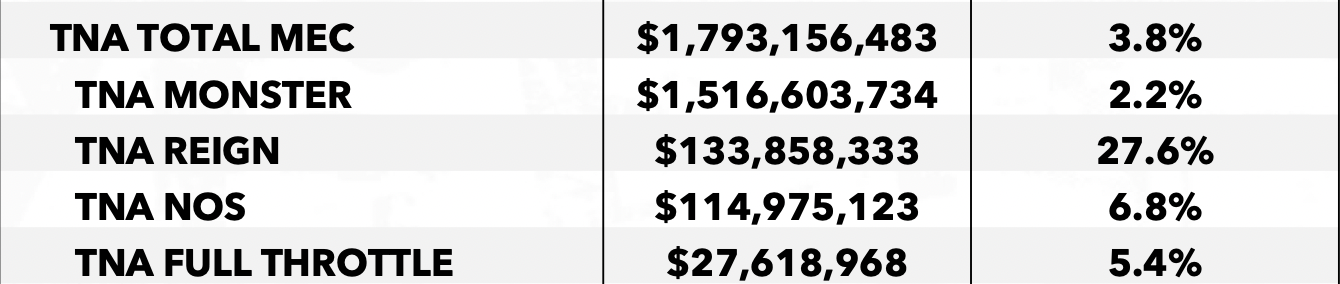

L’entreprise distribue d’ailleurs plusieurs marques de boissons : la plus connue étant le Monster, représentant environ 85% des ventes; le NOS, environ 6%; le Full Throttle, 1%; et le Reign, 7% environ, qui soutient la croissance de l’entreprise avec la plus forte hausse des ventes.

Marque ![]() CA Q3

CA Q3 ![]() croissances des ventes

croissances des ventes

L’entreprise étant bien positionnée à l’international, elle module son offre avec des boissons plus abordables sur les marchés émergents (par exemple le Full Throttle en Amérique centrale).

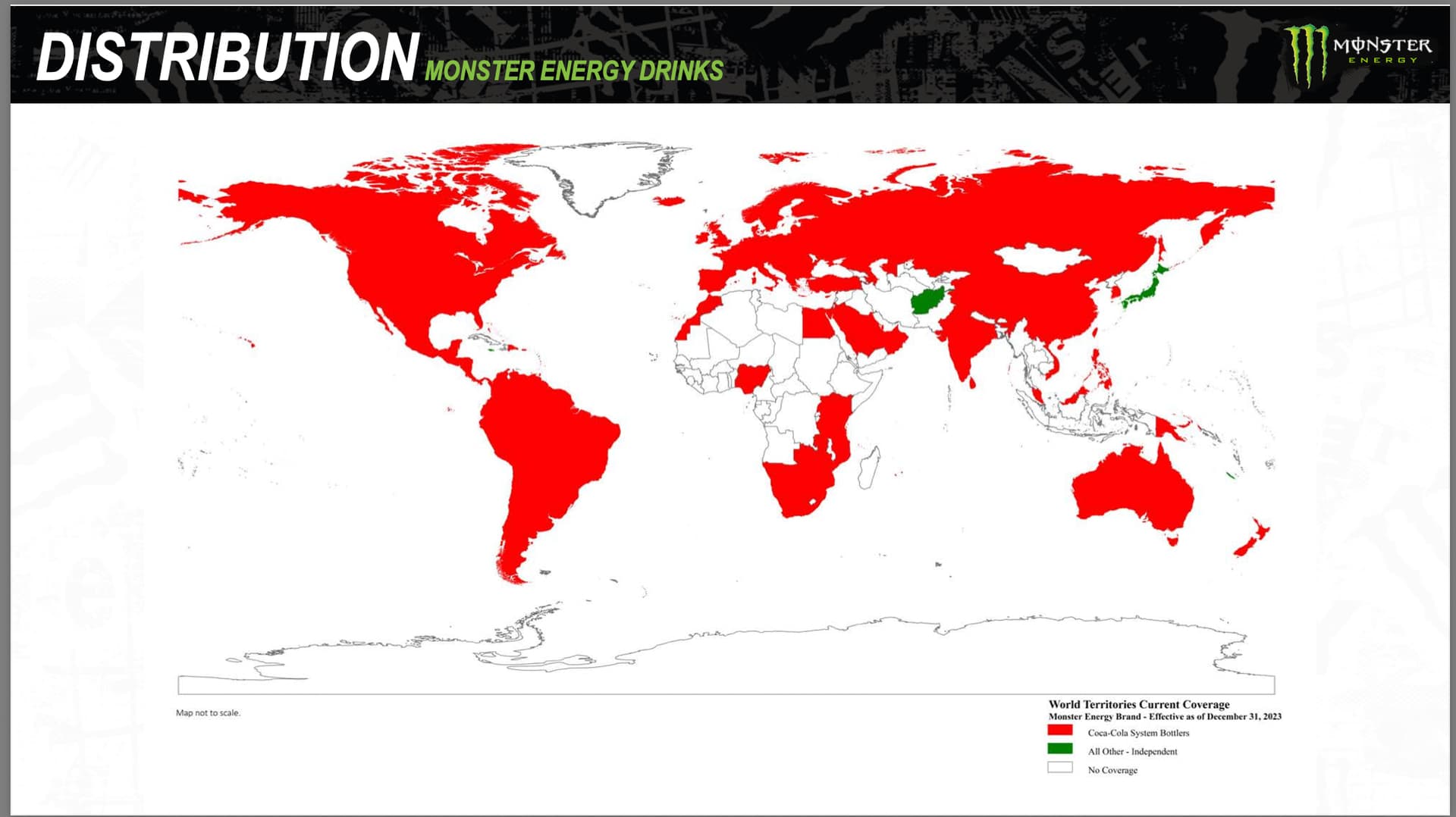

Monster est d’ailleurs bien placée pour croitre à l’étranger (well positionned for growth pour ceux qui ne jurent que par l’anglais), grâce à un avantage de taille : son réseau de distribution.

![]() En 2015, Monster s’est associée avec Coca dans un contrat d’une durée de 20 ans pour la distribution de ses boissons. Face aux concurrents relativement nouveaux dans le segment, comme Celsius, Rockstar, C4 et autre, Monster dispose d’un système logistique bien plus efficace et abordable.

En 2015, Monster s’est associée avec Coca dans un contrat d’une durée de 20 ans pour la distribution de ses boissons. Face aux concurrents relativement nouveaux dans le segment, comme Celsius, Rockstar, C4 et autre, Monster dispose d’un système logistique bien plus efficace et abordable.

Peu nombreux sont ceux qui ont accès à autant de pays (et avec les mêmes coûts)…

Grâce à son réseau donc, elle prévoit de commercialiser de nouvelles boissons sur plusieurs continents à la fois.

Mais cette délégation (out-sourcing) pose également un problème de dépendance à KO, qui détient aussi 20% du capital. Pour l’instant je ne vois pas de problème, car KO est actionnaire et n’a aucun intérêt à rompre le contrat, ni à ne pas le renouveler : Monster est une aubaine pour KO - qui a une croissance de ses volumes bien inférieure, et représente donc un peu la vache à lait du groupe. Cela reste quand même à surveiller.

Autres risques notables : la sous-traitance pour (une partie de la) production et l’emballage, ainsi que le risque de régulation. Monster propose des boissons avec une forte teneur en caféine. L’Etat pourrait demander de réduire les doses (ce qui pourrait éloigner la clientèle qui a l’origine est attirée par la caféine), ou simplement de commercialiser les boissons à des majeures uniquement (21 ans aux US !).

Je noterais aussi le budget publicité très important (10% du CA environ), avec des partenariats avec des sportifs et des évènements qui sont très importants pour la marque, et qui lui permet de se démarquer des autres (la pub est le nerf de la guerre dans ce secteur). Le budget pub (en proportion du CA) est d’ailleurs 2x plus élevé que celui de PepsiCo ou 1,7x celui de Coca.

L’entreprise investit également énormément dans l’innovation, avec le lancement de nouveaux produits…

… et l’acquisition de nouvelles marques !

Niveau allocation du capital, l’entreprise garde une petite poche de ses FCF pour des acquisitions, qui servent soit à consolider son positionnement (2016) soit à se lancer sur de nouveaux marchés comme les boissons alcoolisées (2022).

Le reste part en rachats d’actions ou au chaud dans la trésorerie de l’entreprise.

Côté finances, on observe une très belle dynamique du CA et des bénéfices nets.

Seuls les FCF sont un peu à la traine ces dernières années, notamment à cause de la disruption de la chaine d’approvisionnement et de l’inflation de certaines matières (avec de fortes conséquences sur le BFR).

Cependant, en 2023, le FCF a l’air de rentrer dans les clous avec un nouveau record.

Le bilan est impeccable (0 dette long-terme) et l’entreprise dispose de 3Mds$ de cash, de quoi largement financer le BFR, faire des acquisitions ou de financer des projets d’investissements (usines ??).

Les marges brutes, opérationnelles et nettes sont elles aussi élevées (52%-27%-22%) et les ratios de rentabilité tout aussi excellents (même si en réalité l’entreprise a peu d’actifs à cause de la délégation, ce qui booste certains ratios) : ROE de 21%, ROCE de 25% et ROA de 17%.

Cependant tout cela a un prix.

L’entreprise se valorise chère : en utilisant la méthode DCF (et les FCF des 12 derniers mois), avec un WACC de 7,6%, nous trouvons 3 prix.

![]() 7% de croissance : 33,0$ (66,7% survalorisé)

7% de croissance : 33,0$ (66,7% survalorisé)

![]() 10% de croissance : 37,2$ (47,8% survalorisé)

10% de croissance : 37,2$ (47,8% survalorisé)

![]() 13% de croissance : 41,7$ (31,9% survalorisé)

13% de croissance : 41,7$ (31,9% survalorisé)

L’entreprise se paie chère, mais est-elle plus chère que d’habitude aux yeux du marché ?

PER médian sur 10 ans : 37 ![]() PER actuel : 37

PER actuel : 37 ![]()

P/FCF médian sur 10 ans : 40 ![]() P/FCF actuel : 42

P/FCF actuel : 42 ![]()

On a ici affaire à une boite qui se valorise plus chère que son industrie dans son ensemble (PepsiCo, Coca, Dr Pepper) mais qui est positionné sur un segment bien plus porteur, avec des marges élevées, un bilan sain et un potentiel bien plus important.

La valorisation est donc justifiée, même si une légère correction permettrait d’accrocher les 35 de PER.

Pour récapituler :

Points forts :

-

Croissance importante du secteur avec des possibilités d’expansion multiples

-

Bilan exceptionnel, marges et rentabilité élevées

-

Avantage concurrentiel face à ses pairs grâce au réseau de Coca-Cola…

Points faibles :

-

…Mais dépendance stratégique vis-à-vis de Coca-Cola

-

Risque de régulation : teneur en caféine, restriction d’âge

-

Dépenses publicitaire élevées, importance de trouver des personnalités et évènements marquants à sponsoriser

De mon côté, c’est une entreprise qui m’attire et que j’aimerais rentrer en portefeuille. Le business me séduit avec un CA très prédictible, des finances au top et un potentiel encore important.

Par contre, le business se valorise assez chèrement, ce qui limite le retour à l’actionnaire via les rachats d’actions.

Pour ces deux arguments je préfère donc continuer à investir dans mes premières positions, mais Monster risque tout de même de peser pour quelques % de mon pf dès qu’un point d’entrée apparait !

N’hésitez pas à me faire un retour sur cette analyse, qui m’a pris finalement un peu plus de temps que prévu mais c’est toujours un plaisir d’analyser et faire un compte rendu sur une entreprise que j’apprécie.

Bon Dimanche !! ![]()