A 1$ près on a bien le même prix !

Ah mais oui mais c’est par ce que j’ai fait exprès ![]() Là je cherchais à trouver le P/FCF qui correspondait aux pris que tu as trouvé, en fonction des autres paramètres

Là je cherchais à trouver le P/FCF qui correspondait aux pris que tu as trouvé, en fonction des autres paramètres

1 « J'aime »

Donc 18 c’est bien ça ?

Pour le 15% à 10 ans, yes

|5 ans|10 ans|

9% |26|23|

12% |26|20|

15% |26|18|

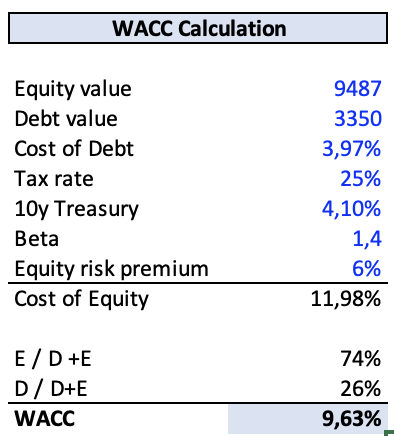

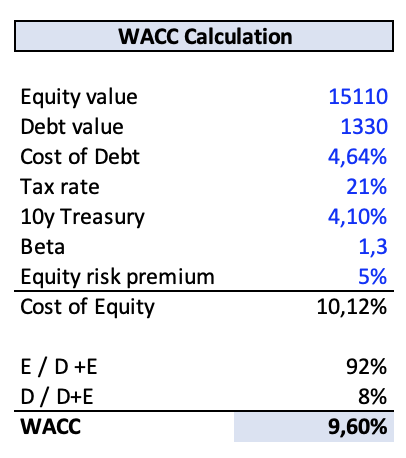

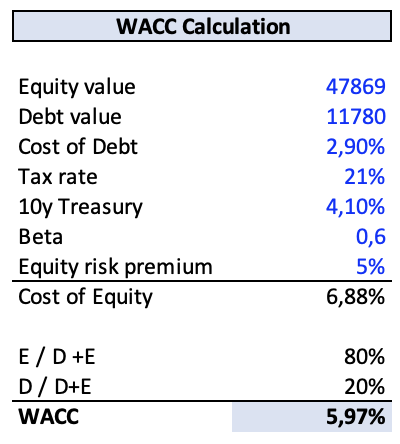

@vivien.faim.2.financ je viens de recalculer toutes mes WACC, notamment celui de Teleperf.

Le beta devait être particulièrement faible pour afficher des fair values aussi élevées.

en tout cas je pense qu’il vaut mieux prendre un beta plus élevé.

en prenant le beta levered (= qui prend en compte la dette), j’obtiens 9,63%.

Avec 6% de croissance j’ai une valeur de 209€

et 10% de croissance 254,5€.

donc une belle croissance du titre de 38 à

67% par rapport au prix actuel.

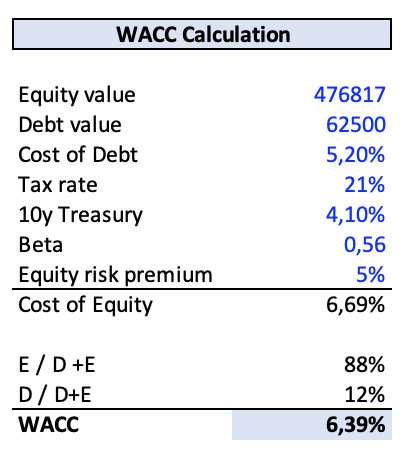

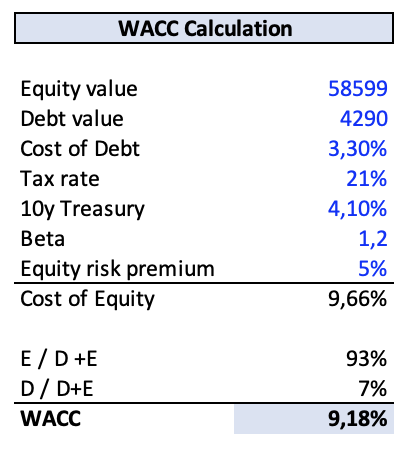

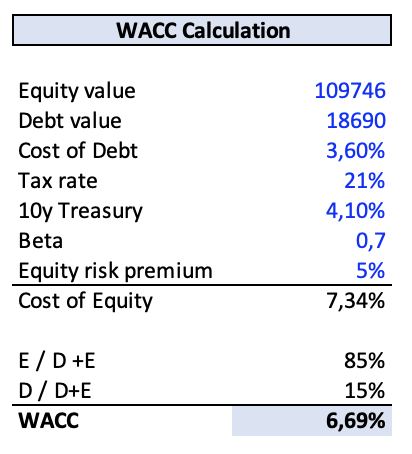

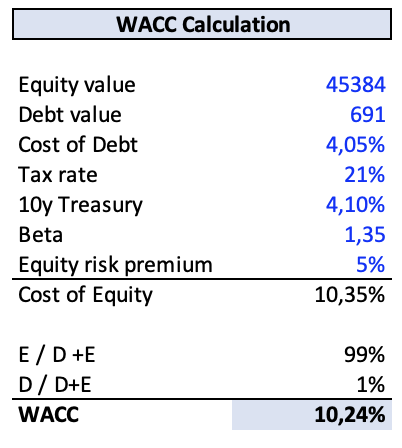

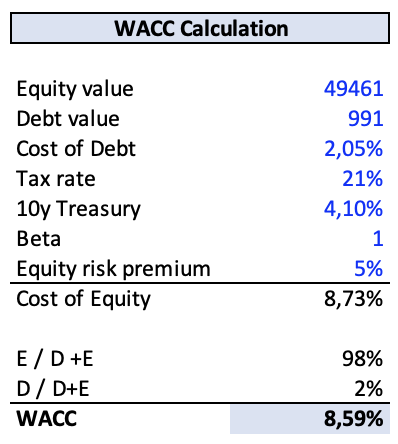

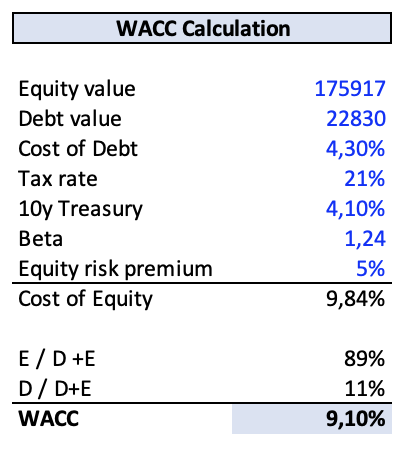

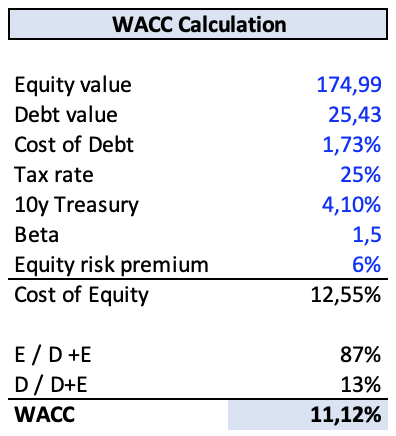

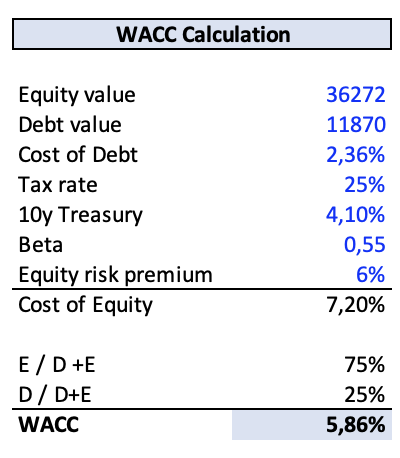

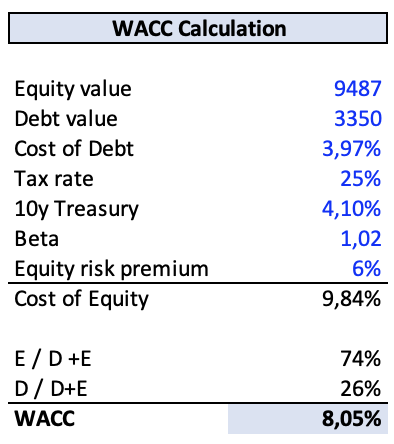

Voici les DCF pour les autres valeurs.

Sur certaines valeurs j’ai préféré faire la moyenne de TradingView et Yahoo finance car je trouvais le beta soit de l’un soit de l’autre bizarre.

Mais je préfère utiliser celui de Yahoo de manière générale ils prennent le beta unlevered (= dette non prise en compte), ce qui me parait plus logique vu que l’on intègre la dette par la suite.

UnitedHealth ![]()

Amphenol ![]()

Canadian National Railway ![]()

Pool Corp ![]()

Edward Lifesciences ![]()

Fortinet ![]()

AliBaba ![]()

AutoZone ![]()

Catana ![]()

Pernod Ricard ![]()

Téléperformance ![]() (moyenne du beta de TradingView et Yahoo)

(moyenne du beta de TradingView et Yahoo)

![]() Mise à jour de mes prix cibles sur TEP !

Mise à jour de mes prix cibles sur TEP !

WACC de 9,63% dans les 3 cas ![]()

0% de croissance et 0% de croissance perpétuelle ![]() 123€

123€

6% de croissance et 2% de croissance perpétuelle ![]() 210€

210€

10% de croissance et 2% de croissance perpétuelle ![]() 255€

255€

Erreur de débutant tout simplement, je pense que dans l’ancien post j’ai du laisser les FCF d’un autre entreprise (Amphenol je pense, et qui a des FCF de 2Md contre 900M pour Teleperf), donc forcément ça boost les prix cibles !

En attendant ici le WACC est conservateur, la croissance prise est très raisonnable donc les 200€ sont largement atteignables !

2 « J'aime »

Merci pour ce partage complet !

Par contre une question me taraude :

Ici tu as un WACC à 8.05%

Et là à 9.63%

?

Ditto ! Avec un P/FCF de 20

Dans la même zone toujours avec un ratio de 20 (pas de croissance perpétuelle prise en compte sur StockUnlock)

Il faut que je baisse le ratio à 15.5 pour trouver comme toi cette fois

(plutôt à 325$ en gardant un ratio de 20)

Avec tous mes screen shots je m’emmêle les pinceaux mais les 3 fair values que j’ai corrigées sont bien calculées avec le WACC de 9,63%

Le 8,03% c’est juste pour un avoir un WACC neutre, mais j’ai préféré utiliser 9,63 car plus conservateur.

1 « J'aime »

Ca marche !

Ce qui me « rassure » c’est qu’on a des valeurs proches en utilisant les mêmes données

Toi tu as un WACC plus précis (faudrait que je leur suggère d’intégrer cette donnée, et en même temps c’est tellement basé sur des hypohtèses encore… ![]() )

)

Moi la principale variable qui joue et qu’il faut « guesstimer » c’est le futur ratio…

2 « J'aime »

Non au contraire le WACC c’est plutôt précis !

La prime de risque du pays elle ne bouge pas, le taux sans risque est relativement stable, le niveau de dette et son coût également !

Il n’y a que le bêta qui en fonction de son calcul peut faire varier le calcul ! Et la oui si tu le prends levered ou unlevered tu peux avoir un WACC supérieur de quelques points de % facilement.

D’où l’intérêt de croiser les sources, pour ne pas prendre un bêta aux extrêmes (trop faible ou trop élevé).

D’accord pour la croissance, c’est sûr que c’est pas facile, il faut prendre en compte le futur (taille du marché, perspectives futures, etc…)

Pour Apple par exemple j’aurais du mal à prendre le taux de croissance historique du CA, de l’EBIT ou des FCF sur les 5 ou 10 dernières années car la boîte a atteint un niveau de revenus colossal avec une inertie importante (4Md de CA à aller chercher pour faire croître la boîte de 1%…) et l’impact du succès de l’iPhone sera difficile à répliquer à mon avis.

« Mais oui mais y à l’Inde et le casque VR » (je cite Koubar), en attendant le narratif a quand même bien changé et le futur prix de l’action sera à mon avis davantage entraîné par l’expansion des multiples de valo sur les prochaines années qu’il ne l’a été sur les 10 dernières.

Bref je m’égare un peu du sujet initial là ![]()

Comme annoncé : vente de mes 5 positions Toronto Dominion Bank avec une perf totale (dividendes inclus) de 7%.

Toujours très content de cette entreprise, qui a un historique de stabilité et de croissance bluffant (jen parlais dans la présentation de mon portefeuille, un petit coup de loup et vous devriez retrouver ça facilement).

Je l’ai acheté pour jouer le rebond des banques et pour le dividende, mais UNH ayant bien baissé (assez rare ce genre de baisses sur des actions à faible volatilité), je n’avais pas de cash et ai décidé de vendre ces bancaires.

Bien que les bancaires aient toujours un bon potentiel de revalorisation, je trouvais l’opportunité intéressante sur UNH.

Donc très content de racheter une de mes actions préférées à un prix très intéressant, et sa forte pondération au sein de mon portefeuille n’est pas un souci ![]()

2 « J'aime »

Salut à tous, aujourd’hui on va se livrer à une rapide analyse (avec l’aide des rapports de Morningstar ![]() et de l’entreprise) d’une boite qui me fait de l’oeil, tant par son business que ses produits que je consomme régulièrement (mais qui n’ont pas une superbe réputation en France, souvent liée aux marginaux

et de l’entreprise) d’une boite qui me fait de l’oeil, tant par son business que ses produits que je consomme régulièrement (mais qui n’ont pas une superbe réputation en France, souvent liée aux marginaux ![]() ).

).

Elle a un parcours boursier exceptionnel, des marges stables, une gestion solide et une entreprise très connue possède 20% de son capital.

Allez, petit indice, c’est Coca qui est au capital.

Non ? Vous ne l’avez pas ? Il s’agit de Monster ! (MNST$).

Cette magnifique entreprise se positionne sur le marché des boissons énergisantes, en forte croissance (6% CAGR) par rapport aux boissons classiques (2%).

L’entreprise réalise les 2/3 de son CA sur le continent nord-américain (pas étonnant vu le type de produit), et le reste en 1-l’Amérique du Nord ![]() (Europe, Asie et Amérique du Sud).

(Europe, Asie et Amérique du Sud).

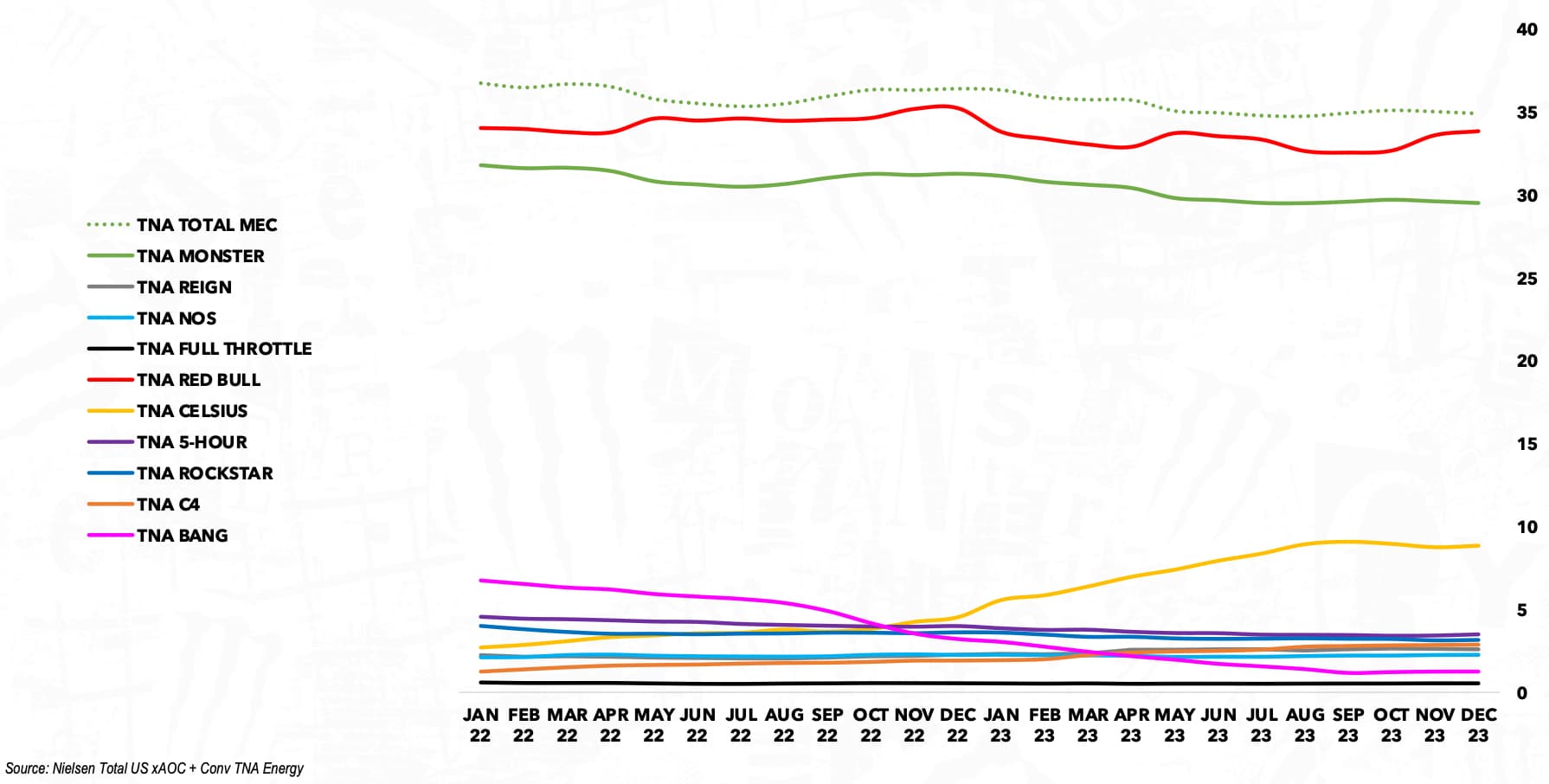

L’entreprise a une PdM d’environ 30%, semblable à celle de RedBull.

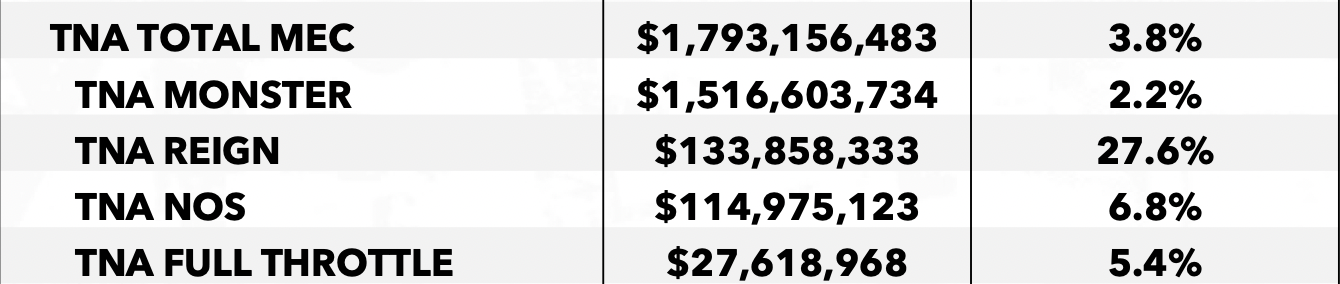

L’entreprise distribue d’ailleurs plusieurs marques de boissons : la plus connue étant le Monster, représentant environ 85% des ventes; le NOS, environ 6%; le Full Throttle, 1%; et le Reign, 7% environ, qui soutient la croissance de l’entreprise avec la plus forte hausse des ventes.

Marque ![]() CA Q3

CA Q3 ![]() croissances des ventes

croissances des ventes

L’entreprise étant bien positionnée à l’international, elle module son offre avec des boissons plus abordables sur les marchés émergents (par exemple le Full Throttle en Amérique centrale).

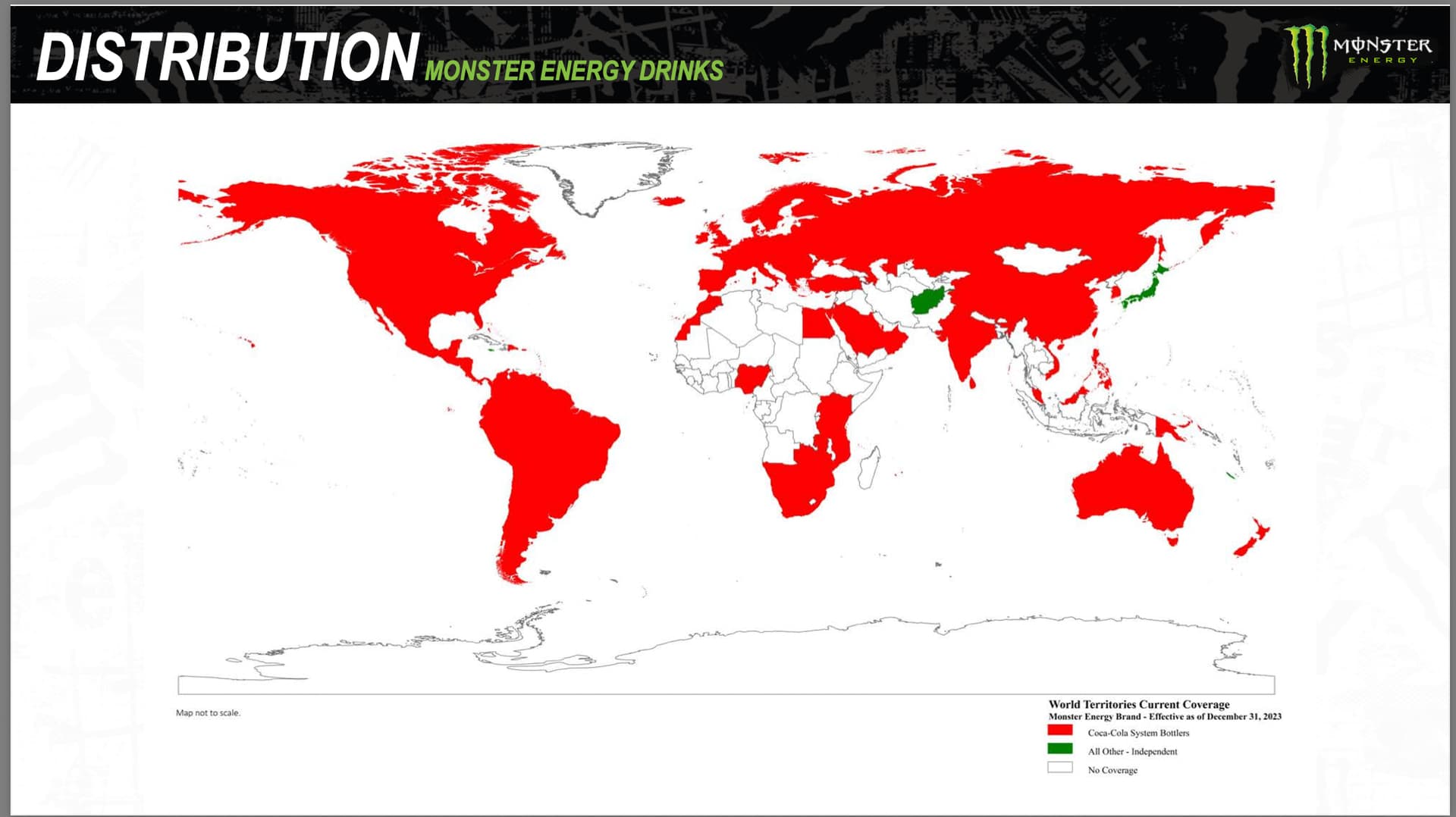

Monster est d’ailleurs bien placée pour croitre à l’étranger (well positionned for growth pour ceux qui ne jurent que par l’anglais), grâce à un avantage de taille : son réseau de distribution.

![]() En 2015, Monster s’est associée avec Coca dans un contrat d’une durée de 20 ans pour la distribution de ses boissons. Face aux concurrents relativement nouveaux dans le segment, comme Celsius, Rockstar, C4 et autre, Monster dispose d’un système logistique bien plus efficace et abordable.

En 2015, Monster s’est associée avec Coca dans un contrat d’une durée de 20 ans pour la distribution de ses boissons. Face aux concurrents relativement nouveaux dans le segment, comme Celsius, Rockstar, C4 et autre, Monster dispose d’un système logistique bien plus efficace et abordable.

Peu nombreux sont ceux qui ont accès à autant de pays (et avec les mêmes coûts)…

Grâce à son réseau donc, elle prévoit de commercialiser de nouvelles boissons sur plusieurs continents à la fois.

Mais cette délégation (out-sourcing) pose également un problème de dépendance à KO, qui détient aussi 20% du capital. Pour l’instant je ne vois pas de problème, car KO est actionnaire et n’a aucun intérêt à rompre le contrat, ni à ne pas le renouveler : Monster est une aubaine pour KO - qui a une croissance de ses volumes bien inférieure, et représente donc un peu la vache à lait du groupe. Cela reste quand même à surveiller.

Autres risques notables : la sous-traitance pour (une partie de la) production et l’emballage, ainsi que le risque de régulation. Monster propose des boissons avec une forte teneur en caféine. L’Etat pourrait demander de réduire les doses (ce qui pourrait éloigner la clientèle qui a l’origine est attirée par la caféine), ou simplement de commercialiser les boissons à des majeures uniquement (21 ans aux US !).

Je noterais aussi le budget publicité très important (10% du CA environ), avec des partenariats avec des sportifs et des évènements qui sont très importants pour la marque, et qui lui permet de se démarquer des autres (la pub est le nerf de la guerre dans ce secteur). Le budget pub (en proportion du CA) est d’ailleurs 2x plus élevé que celui de PepsiCo ou 1,7x celui de Coca.

L’entreprise investit également énormément dans l’innovation, avec le lancement de nouveaux produits…

… et l’acquisition de nouvelles marques !

Niveau allocation du capital, l’entreprise garde une petite poche de ses FCF pour des acquisitions, qui servent soit à consolider son positionnement (2016) soit à se lancer sur de nouveaux marchés comme les boissons alcoolisées (2022).

Le reste part en rachats d’actions ou au chaud dans la trésorerie de l’entreprise.

Côté finances, on observe une très belle dynamique du CA et des bénéfices nets.

Seuls les FCF sont un peu à la traine ces dernières années, notamment à cause de la disruption de la chaine d’approvisionnement et de l’inflation de certaines matières (avec de fortes conséquences sur le BFR).

Cependant, en 2023, le FCF a l’air de rentrer dans les clous avec un nouveau record.

Le bilan est impeccable (0 dette long-terme) et l’entreprise dispose de 3Mds$ de cash, de quoi largement financer le BFR, faire des acquisitions ou de financer des projets d’investissements (usines ??).

Les marges brutes, opérationnelles et nettes sont elles aussi élevées (52%-27%-22%) et les ratios de rentabilité tout aussi excellents (même si en réalité l’entreprise a peu d’actifs à cause de la délégation, ce qui booste certains ratios) : ROE de 21%, ROCE de 25% et ROA de 17%.

Cependant tout cela a un prix.

L’entreprise se valorise chère : en utilisant la méthode DCF (et les FCF des 12 derniers mois), avec un WACC de 7,6%, nous trouvons 3 prix.

![]() 7% de croissance : 33,0$ (66,7% survalorisé)

7% de croissance : 33,0$ (66,7% survalorisé)

![]() 10% de croissance : 37,2$ (47,8% survalorisé)

10% de croissance : 37,2$ (47,8% survalorisé)

![]() 13% de croissance : 41,7$ (31,9% survalorisé)

13% de croissance : 41,7$ (31,9% survalorisé)

L’entreprise se paie chère, mais est-elle plus chère que d’habitude aux yeux du marché ?

PER médian sur 10 ans : 37 ![]() PER actuel : 37

PER actuel : 37 ![]()

P/FCF médian sur 10 ans : 40 ![]() P/FCF actuel : 42

P/FCF actuel : 42 ![]()

On a ici affaire à une boite qui se valorise plus chère que son industrie dans son ensemble (PepsiCo, Coca, Dr Pepper) mais qui est positionné sur un segment bien plus porteur, avec des marges élevées, un bilan sain et un potentiel bien plus important.

La valorisation est donc justifiée, même si une légère correction permettrait d’accrocher les 35 de PER.

Pour récapituler :

Points forts :

-

Croissance importante du secteur avec des possibilités d’expansion multiples

-

Bilan exceptionnel, marges et rentabilité élevées

-

Avantage concurrentiel face à ses pairs grâce au réseau de Coca-Cola…

Points faibles :

-

…Mais dépendance stratégique vis-à-vis de Coca-Cola

-

Risque de régulation : teneur en caféine, restriction d’âge

-

Dépenses publicitaire élevées, importance de trouver des personnalités et évènements marquants à sponsoriser

De mon côté, c’est une entreprise qui m’attire et que j’aimerais rentrer en portefeuille. Le business me séduit avec un CA très prédictible, des finances au top et un potentiel encore important.

Par contre, le business se valorise assez chèrement, ce qui limite le retour à l’actionnaire via les rachats d’actions.

Pour ces deux arguments je préfère donc continuer à investir dans mes premières positions, mais Monster risque tout de même de peser pour quelques % de mon pf dès qu’un point d’entrée apparait !

N’hésitez pas à me faire un retour sur cette analyse, qui m’a pris finalement un peu plus de temps que prévu mais c’est toujours un plaisir d’analyser et faire un compte rendu sur une entreprise que j’apprécie.

Bon Dimanche !! ![]()

8 « J'aime »

Merci pour cette analyse bien résumée ![]()

L’évolution a été impressionante, à voir ses perspectives, les chiffres sont très propres, perso je vais me tenir à l’écart pour l’instant, mais gros potentiel

2 « J'aime »

Super taff!! ![]()

![]()

Très intéressant ce partenariat avec Coca, bénéficier de l’appui d’un mastodonte quand on est en croissance ça n’a pas de prix…!

C’est vrai qu’au niveau des menaces, le coté régulation et même la tendance « healthy » sont à prendre en compte, perso cela me refroidit un peu mais j’avoue que c’est un sacré beau business, clairement un multibagger en devenir…

Monster je la vois comme Crocs perso : ça marche du tonnerre mais personne sait pourquoi ![]()

1 « J'aime »

J’aurais pu le mentionner également, c’est un point qui peut avoir un peu d’impact quand même !

Je pense que c’est surtout l’image de marque.

Crocs repond a énormément d’usages, Monster tout autant et ils se sont créés une clientèle fidèle ![]()

Et on le comprends en regardant le parcours boursier (celui de Monster hein, pas celui de Crocs🤪)

1 « J'aime »

Oui, j’ai même l’impression qu’ils ont même créé le besoin de les acheter. J’adore ces boites et ces marques qui te font te demander comment t’as pu t’en passer jusqu’à présent…

2 « J'aime »

D’ailleurs si tu veux goûter une Monster (pour le kiff), prends la Pipeline Punch (celle en rose sur la photo un peu plus haut !).

C’est une vraie tuerie !

Mais il faut aimer le sucre (et la consoler avant 16h si possible ![]() )

)

1 « J'aime »

Qui c’est qu’il faut consoler ?

Asking for a friend ![]()

1 « J'aime »

Consommer*

1 « J'aime »