Salut à tous, comme annoncé, revue de mon portefeuille avec estimations de prix grâce aux DCF.

Je préciserai pour chaque cas les paramètres sélectionnés et donnerai 3 scénarios.

En plus des DCF je trouve ça intéressant de donner mon point de vue sur chaque action ainsi que l’objectif au sein du portefeuille.

Pas trop de blabla non plus sur les critères financiers que j’utilise, je pense que tout le monde peut avoir facilement accès à ce genre de données, surtout ceux qui me lisent régulièrement.

Donc plutôt de l’analyse qualitative, en quelques lignes.

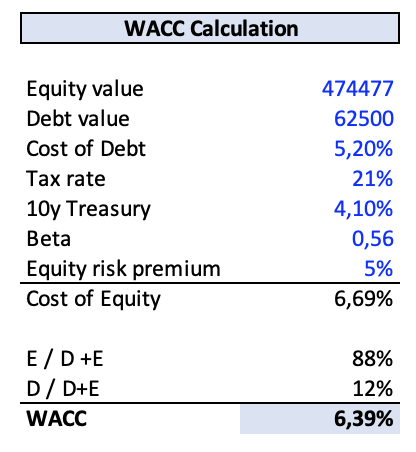

Calcul du WACC : cout de la dette x montant de la dette + beta x prime de risque de pays + taux sans risque 10 ans (puis ensuite pondérer en fonction de la market cap et de la dette).

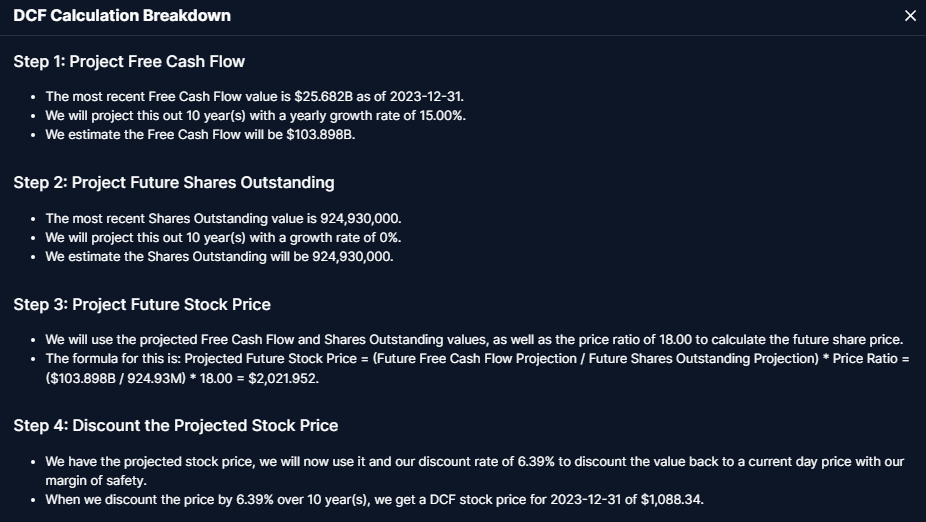

Chaque entreprise aura pour croissance perpétuelle 2% (sauf mention contraire ou AliBaba qui aura 4%).

Utile de préciser également que pour les valeurs cycliques du retail (Pool, Ricard) et à fort BFR (EW), le DCF est très volatile. Il est donc recommandé de ne pas trop se baser dessus et/ou d’utiliser d’autres indicateurs en complément.

Enfin, je n’ai également pas pris en compte les rachats d’actions, qui peuvent significativement impacter la valeur future (notamment AutoZone et Canadian National)

Autozone, UnitedHealth, Canadian National Railway

Autozone, UnitedHealth, Canadian National Railway

Il s’agit là de mes lignes défensives, qui ont pour vocation de sécuriser le portefeuille. Les 3 ont un avantage concurrentiel : UNH ses coûts d’échelle et de transfert, CNR son infrastructure très importante et coûteuse, et AutoZone des coûts d’échelle également. CNR a l’avantage d’avoir le business le plus solide et imperméable à la concurrence, et les deux autres des revenus et cours de Bourse très stables.

Il s’agit là de mes lignes défensives, qui ont pour vocation de sécuriser le portefeuille. Les 3 ont un avantage concurrentiel : UNH ses coûts d’échelle et de transfert, CNR son infrastructure très importante et coûteuse, et AutoZone des coûts d’échelle également. CNR a l’avantage d’avoir le business le plus solide et imperméable à la concurrence, et les deux autres des revenus et cours de Bourse très stables.

AZO :

4% croissance = 2374$

7% croissance = 2790$

10% croissance = 3253$

UNH : (l’entreprise a pour objectif entre 13 et 16% de croissance de son EPS à moyen/long-terme)

9% de croissance = 838$

12% de croissance = 956$

15% de croissance = 1087$

CNR :

3% de croissance = 82,7$CAD

6% de croissance = 97,4$CAD

9% de croissance = 113,8$CAD

Fortinet, AliBaba

Fortinet, AliBaba

Deux entreprises de (forte) croissance avec un bon potentiel à la clé mais qui font face à une forte concurrence, un risque de disruption/technologique pour l’une et un risque politique qui l’est tout autant pour l’autre.

Je surveille notamment les dépenses en R&D de FTNT et l’évolution des résultats.

BABA a une valorisation au ras des pâquerettes, et je me sens prêt à accepter la volatilité. Un renforcement au début du moins prochain n’est pas exclu, tout comme sur FTNT.

BABA : (ajusté des SBC)

4% de croissance = 181$ (149,9)

10% de croissance = 228,6$ (186) (10% correspond à la croissance du secteur)

15% de croissance = 275$ (227)

FTNT : (ajusté des SBC)

10% de croissance : 59,6$ (53)

15% de croissance : 72,4$ (64,3) (taux de croissance du secteur)

20% de croissance : 100,3$ (88,9)

Catana, Amphenol, Edward Lifesciences, Pool Corp

Catana, Amphenol, Edward Lifesciences, Pool Corp

Ces entreprises se positionnent entre mes actions défensives et offensives. Elles doivent investir pour maintenir leurs positions, mais ne font pas face à grands risques, hormis le risque d’exécution. Catana a un nouveau dirigeant depuis quelques mois, Amphenol et Edward font face à une forte pression concurrentielle bien qu’ayant de nombreux brevets, bien gérés, et biens établis. Bref, business relativement sûr mais qui reste tout de même sujets à quelques risques. Les revenus sont également plus volatils que mes actions défensives mais en perspective le potentiel est peut-être plus important.

Cas particulier pour EW et Catana, vu que leurs FCF ont été temporairement très agité j’ai pris comme base la moyenne des FCF de 2021 et 2022.

APO :

8% de croissance = 56,3$

10% de croissance = 61,5$

12% de croissance = 77,4$

POOL :

7% de croissance = 307,6$

12% de croissance = 388,4$

15% de croissance = 443$

EW : (normalisé à 1200m) (sans SBC ni normalisation)

7% de croissance = 22$ (38,2) (18,8)

10% de croissance = 24,9$ (43) (21)

13% de croissance = 30,6$ (54,8) (25,7)

CATANA : (FCF normalisé)

10% de croissance = 12,2€

15% de croissance = 14,5€

20% de croissance = 17,3€

Toronto-Dominion Bank, Téléperformance, Pernod Ricard, Alibaba

Toronto-Dominion Bank, Téléperformance, Pernod Ricard, Alibaba

Les dernières actions sont celles que je ne compte pas garder sur du LT. Le potentiel à CT-MT me parait plus important qu’à LT. Cas particulier pour BABA.

RI :

2% de croissance = 94,7€

4% de croissance = 107,5€

7% de croissance = 128,5€

Les analyses DCF de BABA et TEP ont déjà été faites, et TD ne s’analyse pas avec les FCF donc pas d’utilité non-plus.

Pour toutes les autres analyses, il est également pertinent de croiser le DCF avec une analyse à partir du fwd PE ou du PE moyen.

Il faut également prendre en compte les autres facteurs de l’entreprise, non quantifiables : la régularité des revenus, le MOAT etc…

J’ai à peu près fait le tour, je pense que ce pavé fera plaisir à certains et pour les autres, désolé

La bise.

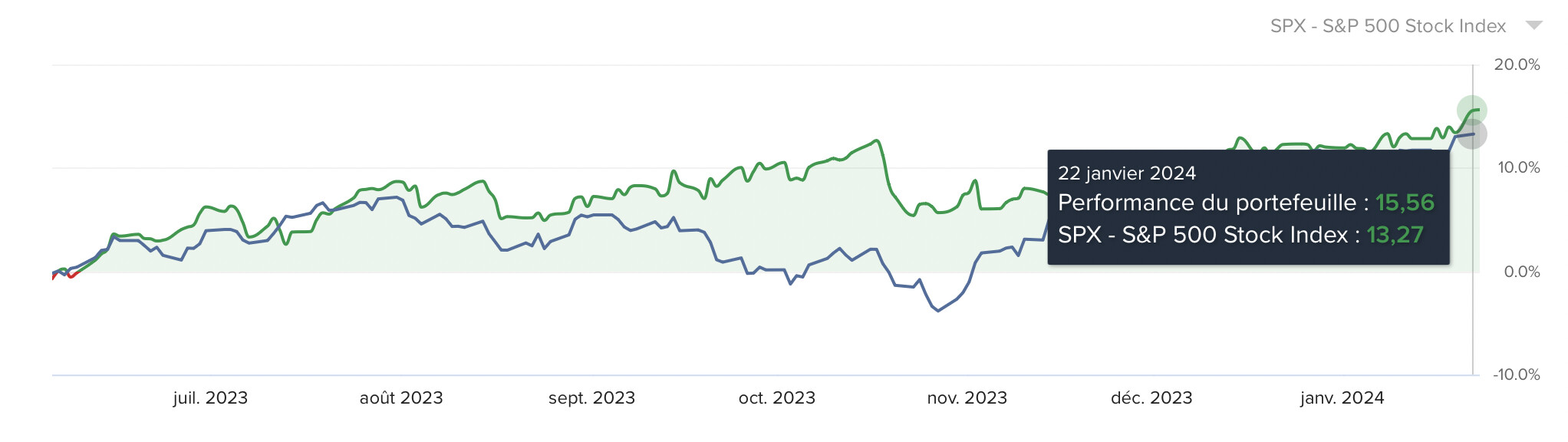

BONUS :