Salut Quentin,

Oui je regarde toujours les actifs dans la sélection d’actions

Je regarde la composition des actifs de l’entreprise, la répartition entre tangibles et intangibles

Parmi les tangibles, je regarde s’il y a des biens immobiliers amortis : si beaucoup de biens immo amortis, la valeur comptable sera bien moindre que sa valeur réelle et ainsi l’actif par action est moindre que la réalité et c’est un bon point

A l’inverse je fais attention à ce que la boîte n’est pas un excès d’actifs d’intangibles

Après je m’amuse à comparer le montant d’actifs par action au cours actuel pour voir s’il y a un réel décalage ou non (tout ça n’étant qu’un critère parmi tant d’autres. L’ensemble des critères devant tous converger vers la même histoire)

Oui et non…

Disons que j’en tiens compte et je regarde le poids du goodwill sur l’ensemble des actifs mais c’est pas un critère numéro 1

Ce n’est qu’une valorisation comptabilisée par rapport au marché

Est-ce que le goodwill est correctement évalué ? Il y a un caractère subjectif quant à son montant et son interprétation

En fait c’est un peu comme valoriser une boîte et dire qu’elle va avoir tant de % de croissance, que sa valeur finale sera de x euros… c’est beau sur le papier et c’est très savant mais finalement, seule la qualité du business, du management et la satisfaction client, actionnaires est importante : le moat en général

Salut Quentin,

Pour être honnête non je ne regarde pas assez ces lignes, j’ai toujours l’impression (à tort je pense) que les parties actifs intangibles et goodwill sont TRÈS approximatives et sont fixées un peu trop arbitrairement, donc j’ai du mal à avoir confiance et extrapoler des choses dessus, mais ta réflexion est intéressante !

Déjà quelques questions car je ne suis pas un pro de la balance sheet : si tu prends les actifs intangibles + tangibles, cela revient à prendre toute la ligne des actifs non courants, soit le total des actifs moins les actifs courants, c’est bien ça ? Ou y’a encore d’autres choses à soustraire ?

Deuxième question, pourquoi prends tu les actifs tangibles ? Pour le Moat, j’aurais eu tendance à surtout considérer les actifs intangible, puisque le MOAT est par définition peu valorisable de manière précise ?

Last question, il faut bien faire le calcul annuellement (notamment pour la CA) ?

Je vais aller faire les calculs sur quelques boites cela me semble intéressant !

Je viens de voir que Koyfin propose une métrique proche : les actif intangibles divisés par le CA. On peut ptete en tirer une corrélation similaire

Ex :

MSFT FY 2023, Non-current assets/CA = 1,08 => MOAT OK

Intangible assets/CA = 0,4

Coca FY 2022, Non-current assets/CA = 1,63 => Gros MOAT

Intangible assets/CA = 0,8 => Va dans le même sens

En revanche :

ASML FY 2022, Non-current assets/CA = 0,62 => Peu de MOAT, pourtant, c’est ASML…

Intangible assets/CA = 0,3 => MOAT OK de ce point de vue ?

Ferrari FY 2022, Non-current assets/CA = 0,75 => Peu de Moat, mais Ferrari…

Intangible assets/CA = 0,2 => Va dans le même sens

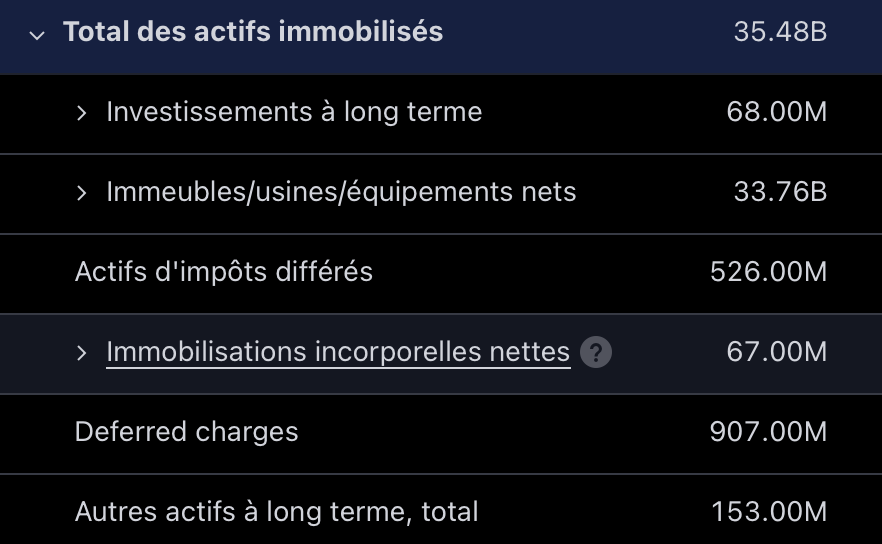

Oui, tu as d’autres éléments : investissements à long terme (participation dans d’autres entreprises, obligations à plus d’1 an, etc…), actif d’impôts différés, deferred charges et autres actifs long terme (produits financiers spécifique je pense ou participation dans des entreprises non cotées ?).

Ici les autres éléments sont quasiment négligeables mais c’est possible qu’ils soient beaucoup plus élevés dans certains cas.

Les actifs tangibles représentent les machines, les terrains, les usines, les rails, les installations, bref tout ce qui coute de l’argent.

Une entreprise comme Chevron ou Union Pacific aura forcément un MOAT car n’importe quel concurrent devra dépenser des milliards voire des dizaines de milliards de dollars en infrastructure, ce qui va forcément dissuader les nouveaux entrants.

Donc que le MOAT peut se manifester par l’investissement « physique » de l’entreprise, ou bien par une avance technologique, des brevets, un portefeuille de clients, un système informatique bien rodé etc (« immatériel »).

Enfin, très souvent les entreprises qui ont un fort actif par rapport à leur CA ont un MOAT, mais la présence d’un ratio assez bas n’indique pas dans tous les cas que l’entreprise n’a pas de MOAT.

Tout simplement car le MOAT peut être mal évalué par l’entreprise, ou simplement du au secteur.

En soit Ferrari n’a pas de MOAT particulier, hormis l’image de marque : elle n’a pas de procédé qui lui permet de produire à bas cout, ou qui lui permet d’avoir une avance technologique.

Pour ASML, je connais assez peu l’entreprise, mais encore une fois une entreprise peut disposer d’un MOAT important sans avoir beaucoup d’actif au bilan.

J’exclue les Operating lease right-of-use assets (14Mds) et les Equity investments (10Mds) ? Quid des "other long term assets ?

Effectivement dans ce cas on passe à un ratio de 0,96 (en gardant les Other long term assets), ça fait varier un peu !

Ha oui tu as raison je n’avais pas vu ça comme ça. Deformation de ma part, n’ayant pas beaucoup de boite très industrielles ou avec de grosses infrastructures… Car ca rime souvent avec gros investissements pour les garder en état

Mais OK je comprends mieux le raisonnement !

Hmmm pas d’accord, l’image de marque est à mon avis aussi puissant ^^ L’analyse du Moat par Morningstar semble corroborer ce point d’ailleurs :

Résumé

Economic Moat TM

Richard Hilgert, Senior Equity Analyst

Ferrari has a wide economic moat originating from intangible assets that include brand strength and intellectual property. The evidence of Ferrari’s economic moat stems from stable growth throughout economic cycles, pricing power, consistently high profitability, and a brand that captures the imagination of many around the world, but a price that only high-net-worth individuals can afford. Gross margins exceeding 55%, EBITDA margins in excess of 30%, and average returns on invested capital in the mid- to upper 20s are all metrics that are commensurate with luxury goods companies and support Ferrari’s wide moat rating.

Among car enthusiasts, the Ferrari name conjures images of incredibly fast, highly exclusive, strikingly beautiful vehicular art. According to a November 2022 article from the Robb Report, a 1955 Mercedes-Benz 300 SLR Uhlenhaut Coupe (gullwing) set a new record in May 2022 for the most expensive car ever sold at auction with a winning bid of $142.0 million, but in 2021 a 1962 Ferrari 250 GTO Scaglietti had the record at $48.4 million. The previous record was $38.1 million paid for a 1962 Ferrari 250 GTO Berlinetta in 2014. The 250 GTO series is rare, with only 39 copies produced, but also rare in the sense that the model was made to be both a road car and a race car. The Robb Report’s list of the top 20 most expensive cars ever sold at auction includes 10 Ferraris, with three Ferraris in the top five.

Ferrari maintained the tradition of rarity with the FXX-K, a track-only race car based on the street-legal LaFerrari. While the street-legal version sold for near $1.1 million, the track-only FXX-K had a price tag of roughly $3.0 million. The only 40 copies made of the FXX-K sold out even before the model was introduced to the public (December 2014) or before the first vehicle was produced. Those 40 copies were offered by invitation only to existing Ferrari owners. More than 65% of Ferrari’s roughly 13,000 units in annual production are purchased by individuals who already own a Ferrari.

In the world of Formula One racing, the Ferrari name is synonymous with technologically advanced powertrains, a nearly insurmountable winning record, and a rich heritage that goes back to before the inaugural F1 World Championship for Drivers in 1950. Scuderia Ferrari is the only F1 racing team that actually receives payment from the league just to participate. Ferrari has won 16 constructors’ titles since the prize was initiated in 1958. Constructors’ titles are awarded to the maker of the chassis and the engine that scored the most points during the F1 season. Points are awarded to the drivers and the vehicles that finish up to 90% of the race distance and place 10th or higher. The next closest to Ferrari is the Williams team with nine constructors’ titles, while McLaren is in third with eight.

The Formula One racing team’s notoriety and its technological innovation spur demand for the sale of on-road Ferrari cars. The exclusivity of the on-road exotic sports cars remains a strategic imperative for the firm’s brand image. In 2022, there were 13,221 Ferraris produced to meet worldwide demand, but according to various media reports, wait times for certain models were one year and have been as long as two. With such lengthy wait times on vehicles with lofty price tags, absolutely no discounts are available, and pricing power is substantial.

Management continually strives to balance exclusivity with the rising demand from a growing global pool of high-net-worth individuals and with customer satisfaction. From 2018 through 2022, Ferrari launched 15 new models (an unprecedented level for the automaker) and increased revenue to EUR 5.1 billion (2018 revenue was EUR 3.4 billion) while maintaining this balancing act. Restricting capacity to a level that upholds pricing power and preserves exclusivity, while maintaining client satisfaction, is evidence of pricing power and Ferrari’s economic moat.

Certes une image de marque peut tomber « plus vite » qu’un moat d’infrastructure, mais ce n’est pas tout à fait comparable non plus

Bref tout ça pour dire que j’aurais vu Ferrari avec un peu plus d’actifs intangibles ^^

Peut être que ta formule peut être valable pour les boites a forte infrastructure, mais à adapter pour les boites plus techs ou conso discrétionnaire ?

oui je me suis mal exprimé : son moat réside dans son image de marque, mais c’est son seul moat et il n’est pas très bien valorisé dans le bilan.

Tu gardes property & equipment, goodwill, et intangible assets.

En soit faudrait voire ce que contiennent les autres actifs mais si ce sont des produits financiers / participations financieres c’est juste intéressant pour la structure financière mais pas pour analyser/repérer un MOAT.

Effectivement ça marche très bien sur les entreprises avec beaucoup de capital tangible.

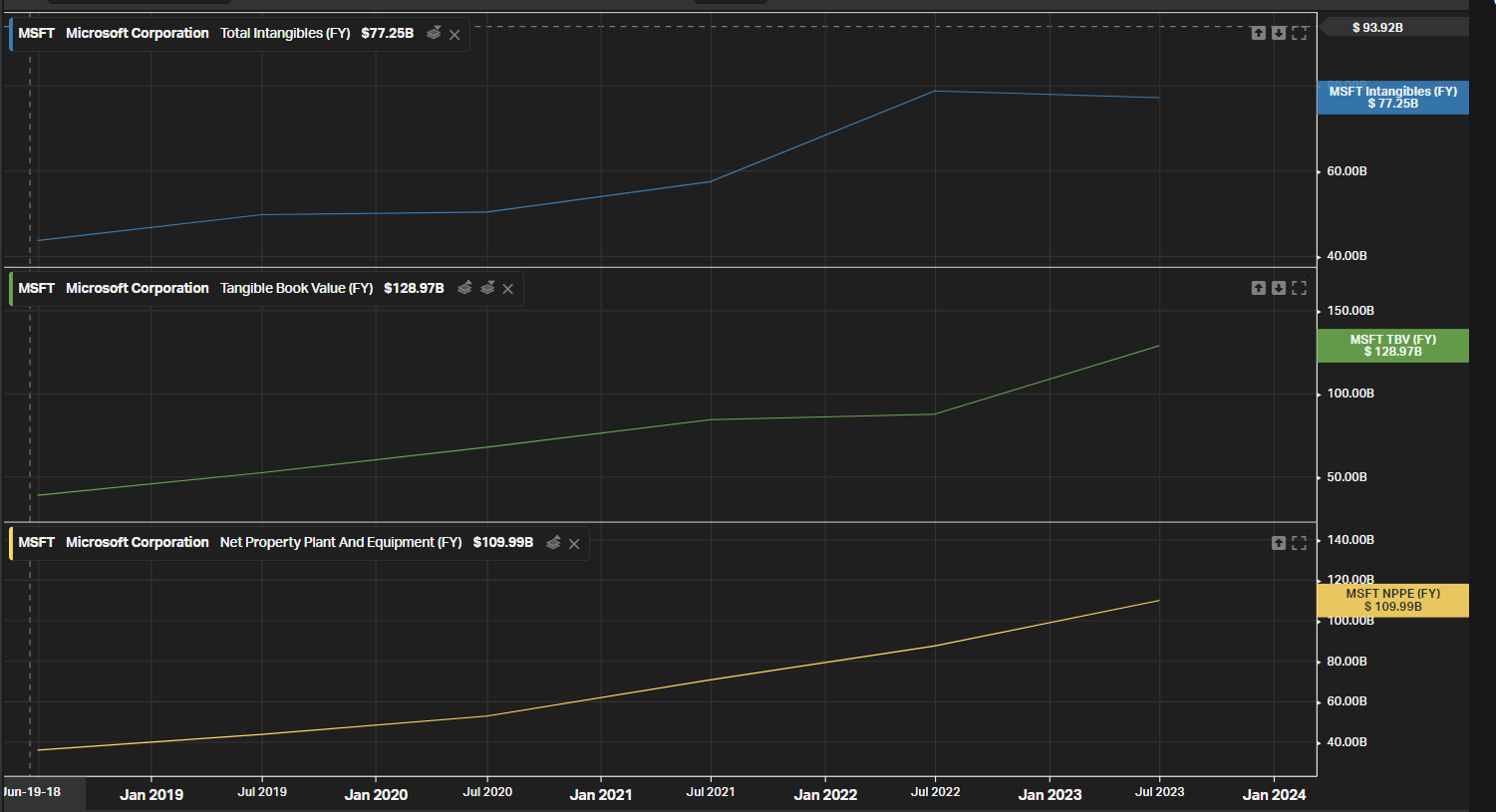

Des entreprises qui ont beaucoup d’intangible au contraire ça va fortement varier (MSFT par exemple).

Ce n’est donc pas un ratio qui marche à tous les coups, surtout pour les entreprises avec beaucoup d’intangible, car ça va dépendre de comment l’entreprise comptabilise tout ça.

Par contre ça pourrait être intéressant de faire un classement (avec Koyfin par exemple) par ordre décroissant des entreprises avec le ratio (actif tangible + intangible ) / CA.

Je pense qu’on devrait avoir pas mal d’entreprises avec un gros MOAT.

Finance académie en parlait dans une vidéo : les capex high ont de grosses dépenses en capital mais au contraire ça permet d’avoir une très forte visibilité sur les revenus futurs (peu de nouveaux concurrents). Exemple : canal de suez, compagnies pétrolières (surtout l’investissement initial), ou encore les compagnies ferroviaires, les utilitaires ou les telecoms (bien que concurrence avec starlink et autres) ou TSMC (usine a forte intensité capitalistique).

Donc moins de FCF que de bénéfice net, donc moins de buyback, dividende, m&a etc.

Cependant, les capex low eux peuvent permettre de redistribuer beaucoup plus aux actionnaires.

Par contre le risque de concurrence est beaucoup plus important, car n’importe qui peut rentrer dans le marché au vu des faibles investissements nécessaires : secteur des logiciels notamment, des prestations numériques, cyber sécu etc…

C’est à dire que le marché peut se faire disrupter par une nouvelle entreprise avec un visionnaire à sa tete et un produit/service complètement novateur.

Raison pour laquelle je ne me risquerais pas à mettre un gros billet sur Fortinet (aujourd’hui c’est 25% de mon pf mais celui n’est valorisé qu’à 4,7k$, donc rien à voir avec 25% d’un pf à 100k), car le risque de disruption est très fort, et la concurrence est rude également, avec peu de barrières à l’entrée = actif intangible, MOAT plus difficile à analyser (pour Fortinet c’est surtout des couts de transfert / switching costs).

Par contre une entreprise comme Union Pacific (ou Verisign, dont je parlerai bientôt je pense), qui a un actif énorme, serait bien plus facile à détenir en portefeuille même avec une forte pondération, car le secteur n’évolue que très peu et ce sont des entreprises créées il y a plus de 100 ans qui sont toujours leaders.

Ha oui, mais pour le coup j’ai pas la mesure telle quelle de dispo, faudrait la calculer soi même.

Et si je peut pas faire total assets - current assets ça complexifie

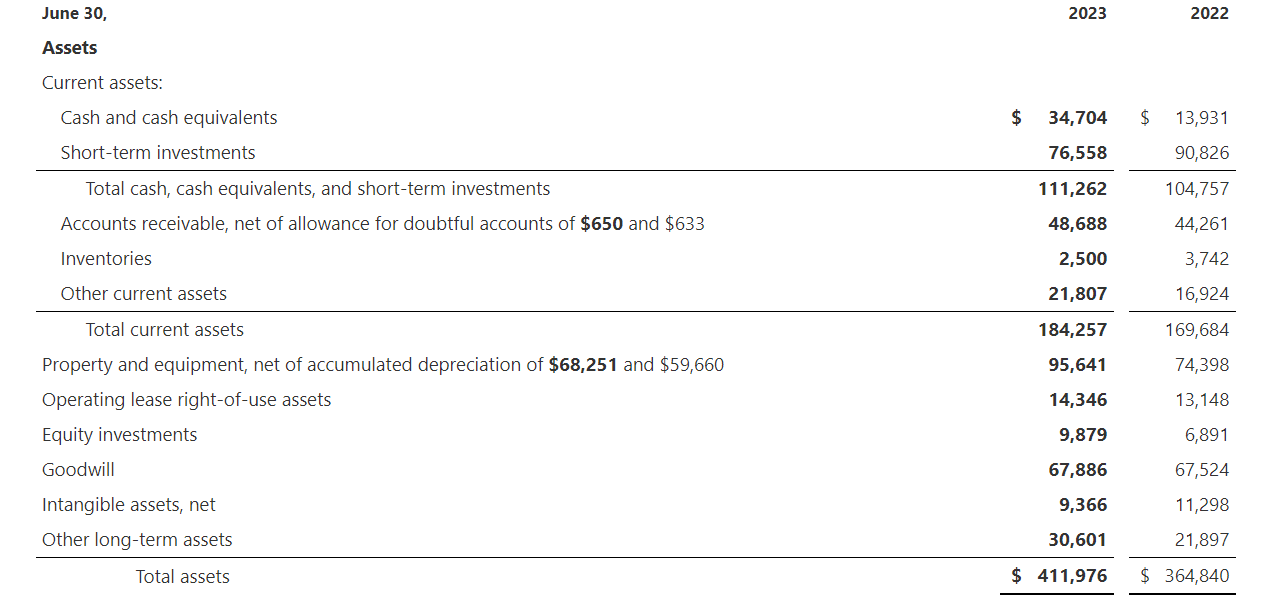

Pour les intangibles j’ai le critère Total intangibles qui semble OK (77 Mds en 2023, qui correspond bien aux 68 Mds de Goodwill et aux 9 Mds d’Intangibles Assets du bilan),

Pour les tangibles, j’ai la tangible book value mais elle doit prendre en compte plus de choses (129 Mds) que juste les Properties and Equipment (95 Mds dans la balance 2023).

Sinon j’ai une ligne Net Property plant and equipment mais elle me semble erronée également (110 Mds)

Intéressant en tout cas, j’aurais appris des choses sur la Balance Sheet grâce à toi !!

Concernant les capex et la stabilité du business on est d’accords, c’est difficile de trouver un compromis entre les deux, on peut pas avoir le beurre et l’argent du beurre comme dirait Mamie!

Je connaissais pas, j’ai été voir vite fait, j’ai vu la marge nette, j’ai refermé tellement c’est pornographique

ça doit être PP&E + operating lease right of use asssets

je pense que ça doit être PP&E + cash & cash equivalents (en tout cas ça correspond à ton graph en 2023 et 2022

bon, faut pas que j’en dises trop car il faudrait que j’arrive à vendre des exemplaires de mon livre que je republierai très bientôt

Et oui concernant les capex je trouve ça intéressant d’avoir les deux en portefeuille, ça permet d’avoir d’un cote beaucoup de croissance et de l’autre une prédictibilité des revenus (voire meme les deux, comme TSMC). Par contre attention à ne pas avoir que des capex light en portefeuille.

idem, je l’ai trouvé en classant les entreprises us par marge opérationnelle.

Au début je comprenais pas trop le concept, puis un pote passionné des telecoms (telco dans le jargon) depuis 10 ans m’a expliqué le business, et c’est juste phénoménal (TOP 5 moat dans le monde).

J’en parlerai dans ma revue de portefeuille de décembre, mais c’est une entreprise à avoir absolument dans sa watchlist !

Bien vu ! Pas sur que ça rentre dans le côté « actifs tangibles » du coup… Je connais pas trop.

Oui d’après ce que je viens de lire, la TBV c’est ce qui reste aux actionnaires post-liquidation et remboursement des dettes, donc Total assets - Intangibles assets - Total liabilities.

412 - 68 (Goodwill) - 9 (Intangible assets) - 206 (Liabilities) = on retombe sur nos 129 de la TBV ^^ Mal au crane

Mais cela semble en effet revenir grosso merdo à Tangibles + cash et c’est logique.

A voir si sur d’autres valeur ça match aussi. En l’occurrence dans le calcul officiel, on tient compte des Short term investment qui sont dans les assets avant d’y soustraire le reste, mais en faisant PP&E + cash on en tient pas compte, étrange ? Ou les shorts term investments sont annulés par une ou plusieurs lignes des liabilities ?

Oh je te rassure c’est le contexte qui me fait poser ces questions mais je suis pas sur que je me lancerais à acheter un livre de compta

Après ça dépend de l’auteur…

J’ai suivi votre discussion à tous les deux @quentin.a et @anquietas , c’est fort intéressant, en plus la vidéo de Xavier Delmas qui vient dans le timing, c’est vraiment top !

Encore de trés bonnes explications de Xavier Delmas sur l’analyse des chiffres d’une société.

Par contre, je ne suis pas intéressé personnellement par VERISIGN, son parcours boursier sur les 5 dernières années n’est pas phénoménal ( + 44% en 5ans ), en dessous du S&P 500, pour moi c’est le premier critère que je regarde avant d’entrer dans les bilans financiers…

si tu veux mon avis ce n’est pas hyper intéressant de regarder les chiffres sur les 5 dernières années.

contre argument typique : pendant les 5 dernières années le prix n’a pas beaucoup évolué, donc elle parait beaucoup plus intéressante que les autres qui ont grimpé et son potentiel est donc plus important.

pense plutot aux perspectives plutot qu’au cours de l’action !

d’ailleurs il ne parle que des chiffres dans la vidéo ?

J’ai aussi vu la vidéo ce matin, comme toujours Xavier Delmas parvient à nous décrire simplement le business de Verisign tout en restant prudent, au contraire je trouve qu’il ne s’est pas (trop) attardé sur les chiffres, la vidéo est une étude de cas sur « comment analyser la répartition du capital »

Et pourquoi Verisign par exemple s’endette encore alors qu’ils pourraient rembourser facilement leur dette, mais qu’ils préfèrent racheter des actions (peu de besoin de réinvestir non plus)

Je l’ai également rajouté en watchlist, la croissance (CA et FCF) n’est pas époustouflante je trouve, mais d’un autre côté on a une prédictibilité accrus par rapport à d’autres secteurs (et j’apprécie de plus en plus ce critère).

Niveau valorisation actuelle on a un P/FCF autour des 25, avec 3% de rachat d’actions/an et une croissance des FCF de 5%/an, on reste un peu sur-évalué je pense

Même constat que toi, si je trouve le monopôle très attrayant et les marges copieuses, j’ai l’impression que c’est un peu mou. Même le buyback ne suffira à mon avis pas a donner le coup de fouet nécessaire pour la faire surperformer le marché, mais je n’ai pas creusé plus que ça les sources potentielles de croissance… Certes les prix vont pouvoir réaugmenter un peu mais la croissance du nombre de sites en .com et .net va-t-elle être un moteur de croissance suffisant ?

L’aspect régulation n’est pas négligeable non plus : dans la vidéo Xavier décrit une période assez longue où le prix était figé, impossible pour eux d’augmenter leurs tarifs comme bon leur semble.

Et ça j’aime pas trop…

Effectivement, mais cette période a quand même rimé avec une belle augmentation du CA malgré tout, probablement l’explosion des sites internet… Je suppose que dorénavant ils autoriseront un peu plus les augmentations si le trafic stagne un peu plus…