Idem, si tu as une piste je prends.

Contrat a terme ?

2.8 % c’est moins qu’un livret A, ldd…

T’as droit au lep ?

Une acquisition futur ? P’tet pel

Pas mal de banques ont des comptes societaires, ceratins interessants (financement de l’economie locale), a regarder.

Mais le mieux est p’tet de prendre rdv avec ta banque ou assurance et de farfouiller sur le net.

Sinon, Bourrin sur un world avec seuil de protection faible et vente a objectif en plusieurs niveaux

par exemple

AMUNDI SERENITE PEA PC

FR0011408350

C’est là que je mets mon cash sur PEA.

En 1 an il a fait 3.7%. Il faut vérifier si il est dépendant des changements de taux de la BCE

Pas de frais d’achat/revente chez Bourso

1 « J'aime »

Livret A est plein.

LEP pas le droit.

PEL c’est 2,25%, je suis déjà propriétaire et je n’envisage pas d’achat immobilier donc pas mieux.

J’ai déjà vu avec la banque ils ont pas mieux comme placement « sans risque » que le CAT à 2,8% net.

Mais pour ça aussi que je demande avis ici, il y a des connaisseurs bien mieux informé que nos chers conseillers…

3,7% brut ou net ?

Il faut obligatoirement un PEA de ce que je comprends ?

Je pense que le mieux à faire ça est un msci world sur pea et terminer moi perso j’ai clôturé une assurance vie que mon grand père m’avait fait qui m’a rapporté depuis 20 ans 16000€ d’intérêt mais à ça il faut enlever 20% plus un supplément à partir de 4200€ de pv retirer chaque année donc comment te dire que j’ai gagné 10000€ d’intérêt sur 20 ans ce qui fait 41,66 ttc par mois et ça me fait rire car rien qu’avec les dividendes de mes actions je gagne plus par mois ![]() donc j’ai repris 90% de la sommes pour mettre sur un msci world et du lvmh si elle redescend à 550€

donc j’ai repris 90% de la sommes pour mettre sur un msci world et du lvmh si elle redescend à 550€

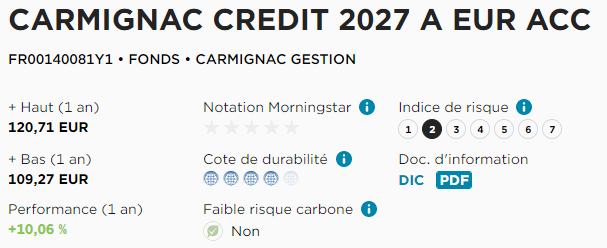

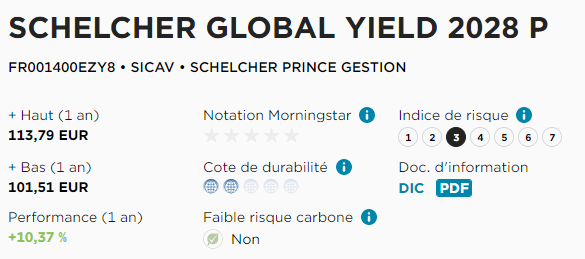

Bonjour, pour ma partie obligation j’ai pris des obligations datées.

Tu peux en vendre une partie quand tu veux.

Elles ont fait 10% en 2023 et feront environ 8% en 2024

Je les prends en assurance vie.

Voir ci-dessous les 2 que j’ai chez Fortuneo.

Mais toutes les bonnes assurances vie en proposent

2 « J'aime »

Quelle est la différence avec un ETF ?

En soit ça ressemble pas mal à de la bourse non ? Hors mis un capital garanti peut être ?

C’est la même chose qu’un ETF mais avec des obligations d’entreprise dedans (des emprunts réalisés par des entreprises)

C’est la même chose que les fonds euro dans les assurances vie.

Mais au lieu d’avoir des emprunts d’états c’est des entreprises.

1 « J'aime »

Non je ne pense pas qu’il faille un PEA

Mais à mon avis la solution des obligations d’entreprise de @sylvainf est la proposition la plus intéressante pour allier rendement et sécurité tout en gardant de la flexibilité (facile à revendre)

1 « J'aime »

Ton CAT c’est ton argent perso ou entreprise ?

Si c’est ton argent perso, il représente quel % de ton patrimoine net ?

Quel durée de placement ?

Toujours si c’est ton argent perso, je trouve qu’il n’a aucun intérêt, si ce n’est d’avoir vraiment pas le profil pour l’investir plus convenablement ou bien pour procurer des intérêts sur une courte période et préserver le cash pour un projet à venir à court terme.

Si c’est de la trésorerie pro, ça permet de faire un peu d’interêt et de garder du cash pour l’avenir.

De plus, on ne pourra jamais invoquer le gérant de faute de gestion à ce sujet la (il en serait différemment si le gérant dégradait sérieusement la trésorerie de sa boîte à cause de mauvais investissements).

Je trouve qu’il a davantage sa place sur une trésorerie pro que l’argent perso.

Ce n’est que mon avis ![]()

1 « J'aime »

C’est mon argent perso.

Si on ne parle que de « liquidités » mes comptes à termes (j’ai ai 3, échéances 1,3,5 ans) représentent 65% de mon épargne.

15% sur du livret A.

65% sur CAT.

15% sur CTO en actions.

Une belle partie de ton épargne en CAT quand même.

quelle durée ?

Toute la question est de savoir si tu veux le préserver impérativement ce capital, ou bien le faire fructifier (et y ajouter une part de risque).

Seul toi pourra y répondre

Le premier arrive à échéance après demain la question est donc de le réitérer ou de changer de stratégie.

Pour les autres c’est 2026 et 2028.

Fructifier bien sûr mais avec peu de risque voir « aucun » c’est l’intérêt que j’avais trouvé au CAT placer sans risque au détriment du rendement.

Mais après quelques années de bourse je me rend compte qu’il peut aussi y avoir des placement peu risqué avec meilleur rendement mais « peu » c’est pas « sans » ![]()

Peut être devrais je tout simplement augmenter mon DCA bourse et y mettre tout mes prochains placements pour augmenter mon risque sans toucher aux CAT et garder ce matelas par « sécurité » ?

J’ai pas trop de réponse à t’apporter, c’est ta décision concernant l’approche gain/risque.

Il existe aussi les SCPI sinon, ou bien la pierre.

Mais de savoir s’il faut que tu augmente ton DCA, etc. y aura que toi pour trancher

Scpi c’est peu risqué mais long a rentabilisé.

Un choix malgré tout possible.

Sinon avec du secure, je ne vois que les obligations qui ont en plus l’avantage d’être liquide.

Pas encore assez caller dessus, je proposerais plutot des obligations d’entreprises tres solide. Ca va baisser le rendement par contre et on risque de ne pas atteindre les 3% net.

2 « J'aime »

Oui donc pas mieux.

Il y a pas de miracle en soit… c’est logique.

Merci à tout le monde pour les avis, je vais rebloquer ça un an, à 2,5% net, tant pis je ne serai pas riche de si tôt mais je dormirai mieux ![]()

Pour « jouer » je reste sur mon CTO en DCA, que j’augmenterai très certainement l’an prochain avec de nouveaux objectifs !

1 « J'aime »

Je confirme très long à rentabiliser les scpi car on m’a fait ouvrir une assurance vie en 2020 quand je n’y connaissais rien à l’investissement et on m’a proposer une scpi et aujourd’hui avec cette scpi j’ai un rendement de 0,36 % c’est clairement du footage de gueule car je perd de l’argent vu que je paie des frais tout les ans ![]() sauf que mon argent et bloquer pendant 8ans sinon je perd une partie de mon capital donc heureusement que c’était que 5k

sauf que mon argent et bloquer pendant 8ans sinon je perd une partie de mon capital donc heureusement que c’était que 5k

La le problème vient de ce que tu as du souscrire, ton AV doit ronger la performance des SCPI… peut être trop de frais + mauvais choix de SCPI ?

Par contre ton capital n’est pas bloqué pendant 8 ans tu peux le récupérer quand tu veux, c’est la fiscalité qui diffère c’est tout ![]()

Pour le rendement effectivement tu peux espérer plus que ton CAT via des SCPI mais ce n’est pas très liquide non plus

Tu as l’air de vouloir rester sur du sécurisé à 100% donc en partant de là le rendement diminue forcément…

Même si via des SCPI ou ETF world le risque est très limité il existe, si tu veux récupérer tes liquidités au moment d’une baisse ça serait embêtant c’est sur ![]()

1 « J'aime »

Oui pour moi je dis bloquer car je veut pas en plus de ça payer la fiscalité plus la clôture et le transfert des fonds c’est des malins et oui celui qui me l’a proposé devait avoir une comme sur cette scpi si il la vendait