Exactement la même analyse que toi, d’où mon casse tête… sauf que, j’ai envie de laisser sa chance a Stanley dans le sens où le prix est rendu au niveau de il y a quasi 10 ans, opportunité ?

En gros la décision n’est pas prise…

Exactement la même analyse que toi, d’où mon casse tête… sauf que, j’ai envie de laisser sa chance a Stanley dans le sens où le prix est rendu au niveau de il y a quasi 10 ans, opportunité ?

En gros la décision n’est pas prise…

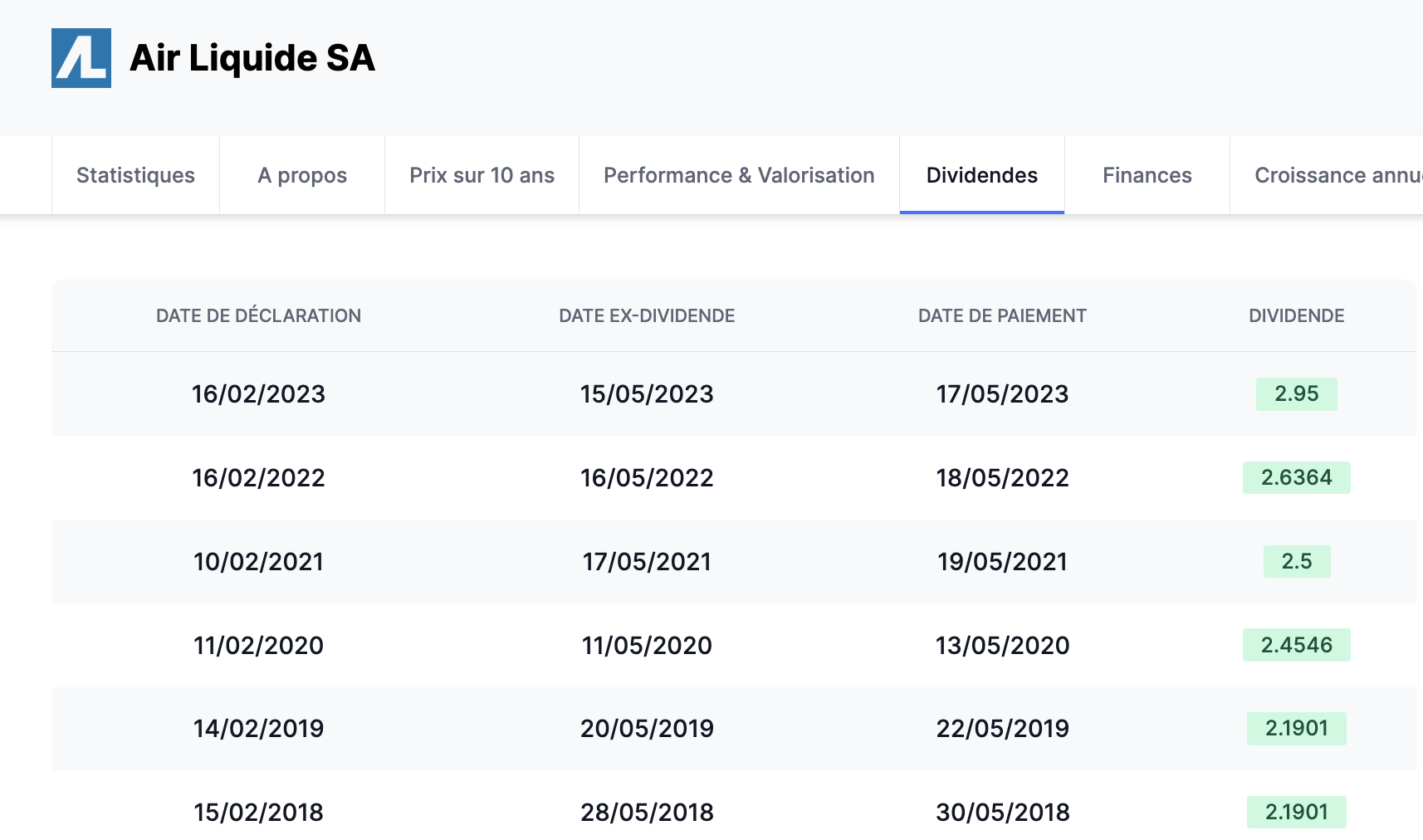

Est-ce que vous pouvez me confirmer que les informations de dividende sur Air Liquide vous semble correctes ?

Tiens, il y a eu correction nan ? Je me souviens pas d’une telle courbe

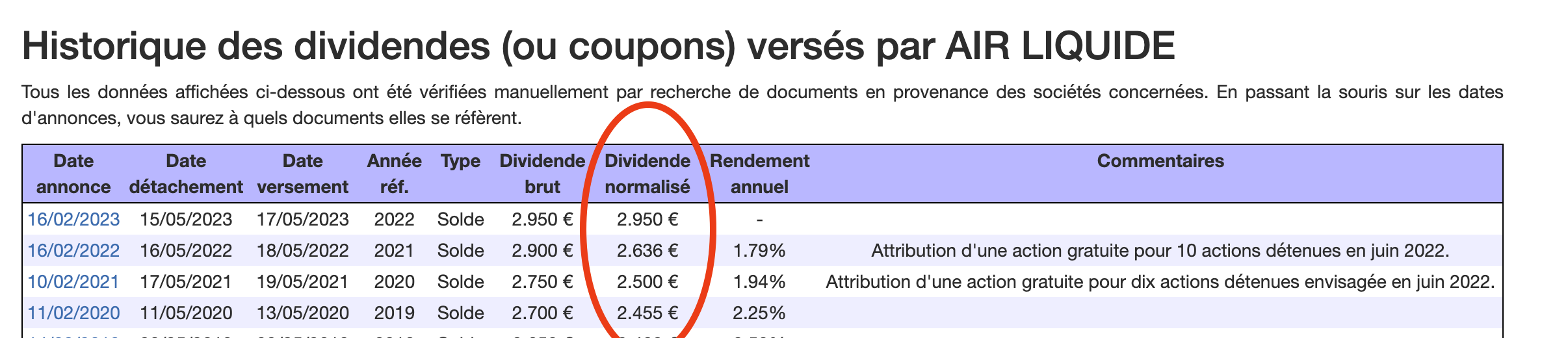

Non, pas du tout. Les anciennes données étaient bonnes, sauf le montant de l’an dernier et celui qui a été annoncé lors de la dernière publication (2,90€ et 2,95€).

La c’est parfait ![]()

Oui celui de 2022 et le futur de 2023 le reste était bon

Les données sont « faussées » car retraitées de la distribution gratuite. C’est à dire qu’ils ont pris le dividende versé en 2022 (2,90€), qu’ils ont ensuite réduit de 10% (pour prendre en compte la distribution d’actions).

Alors que dans la réalité, le dividende par action versé en 2022 était bien de 2,90€, celui de 2021 de 2,75€ et celui de 2020 de 2,70€.

Pour imager les choses, imaginons qu’une nouvelle attribution gratuite ait lieu en 2023 (ça n’arrivera pas, c’est juste pour l’exemple), alors les 2,95€ /action apparaissant dans leur tableau pour la ligne 2023 se transformeront en « seulement » 2,68€.

Tout ceci est trompeur dans le sens où cela affiche un taux de croissance important du dividende. Taux dont bénéficient, au final, tous les actionnaires obtenant des actions gratuites. Par contre, tous ceux dont le nombre d’action n’est pas un mutlipe de 10 (et qui perçoivent donc le rompu) ne bénéficient pas de toute cette croissance.

Très bien expliqué ![]()

Donc j’étais quand même dans le vrai en disant que sans la dixième et la gratuite c’est pas aussi avantageux que ça en a l’air !

Mais promis je ne reviens plus dessus, je garde, le rompu me va bien aussi pour le moment et en attendant de renforcer jusque 10.

C’est sur que si vous retirez une partie du tout, c’est forcément moins avantageux… ![]()

Mais si on part sur des supputations, on peut aussi se dire que si i’ n’y avait pas d’actions distribuées, alors le dividende en lui-même augmenterait plus puisque la société parvient déjà à le financer actuellement.

Tiens, excellente remarque ça… L’entreprise retire-t-elle un avantage via la distribution « gratuite » d’actions plutôt qu’en augmentant le taux du dividende ? (A montant égal, bien sûr).

bien sur !

l’intégration de nouvelles actions plutot qu’un dividende lui permet d’augmenter naturellement son capital sociale ce qui sur le principe :

Un dividende l’amènerait a une distribution et donc a une perte de valeur.

pour les 0.11 % de rachat d’actions, a vérifier, mais ils sont utilisés pour des attributions aux salariés de l’entreprise et pas pour être détruite, d’où le nombre faible.

Pourquoi du coup d’autres entreprises du CAC n’utilisent pas ce principe ?

Maturité de l’entreprise

Gestion interne

Relation actionnaire

Notion de dividende ou non…

C’est un super outils mais que les plus small et middle cap devraient utilisé. Mais c’est trop peu connus et entraine des frais assez consequent.

Sans parler de la zone de marché qui interesse l’entreprise et peux la faire changer de par la valeur du capital dans un autre niveau trop lourd pour elle.

Ce systeme n’augmente rien pour l’actionnaire qui est le premier support d’une entreprise. Donc l’interet s’en trouve limité pour une entreprise dont la croissance n’est pas assurée.

Bref beaucoup de raison.

Bonjour,

Que pensez vous de l’action unibail ?

Je me tâte de la lâcher pour partir sur autre chose.

Pensez vous que ce serait une erreur et que son (ex) généreux dividende reviendra prochainement ?

Des années que son cours baisse pensez vous qu’il peut retrouver ses plus haut à 200$ si le projet en cours qui consiste à alléger sa dette se passe bien ?

Si je vend ce sera pour renforcer du WP CAREY, votre avis ?

ça dépend parce que tu entends par « prochainement » … ça sera pas avant quelques années je pense, là ils repartent d’assez loin … ![]()

Donner une valeur future, personne n’en est capable, mais ils ont déjà commencé les ventes d’actif, à voir s’ils arrivent à tirer des PV de tout ça, les acheteurs sachant que Unibail a besoin de vendre rapidement …

Après s’ils assainissent bien la dette, et qu’ils gardent des places premium comme les 4 Temps à La Défense, ou Parly 2 près de Versailles, je ne me fais aucun souci pour le futur à long terme. ![]()

Une valeur sûre des REIT Américaines, pour ne pas dire mondiales. ![]()

Bien diversifiés en terme de secteur, géographiquement, nombre d’actif et de locataire, …

Sans oublier un gros historique, on peut voir qu’elle a su traverser quelques crises. ![]()

![]()

ça dépend parce que tu entends par « prochainement » … ça sera pas avant quelques années je pense, là ils repartent d’assez loin …

URW est une SIIC. C’est un statut qui l’astreint à certaines obligations légales. Ainsi, en contre-partie de l’avantage de ne pas être soumises à l’impôt sur les Sociétés, les SIIC se doivent de distribuer, chaque année, au moins 85% des bénéfices tirés des loyers ET 50% des plus-values réalisées.

La non distribution (depuis l’exercice 2020) est quelque chose de véritablement exceptionnel et ne peut (à ma connaissance) excéder 3 exercices. Ainsi, en 2024, l’entreprise devra de nouveau verser un dividende (sur l’exercice 2023). Dividende qui devra obligatoirement inclure les parts de bénéfices et de PV non versées sur les exercices 2020, 2021 et 2022.

Le dividende payé en 2023 pourrait donc être intéressant. Mais dès 2025 (exercice 2024), les versements ne porteront alors plus que sur un seul exercice. Difficile donc de dire si le versement de 2024 sera une « base » pour les exercices suivant où si il sera plus élevé que ce que pourra assurer l’entreprise les années qui suivront.

Pensez vous que ce serait une erreur […] ?

Personnellement j’ai revendu au début du Covid. J’ai alors pris une grosse MV, mais j’ai aussi évite de vois ma position prendre 25€ de MV supplémentaire par action. D’autant plus qu’à côté j’ai rachète des sociétés qui ont bien performé.

Quant à racheter maintenant, en pleine crise d’inflation et de pouvoir d’achat risquant de mettre encore plus en diffucltés de nombreuses marques, je ne sais si c’est le meilleur moment. Néanmoins, le fait d’avoir de l’immobilier premimum reste un gros avantage au regard de la concurrence plus « bas de gamme » (hors Klepierre).

C’était le côté « généreux » de celui-ci, prochainement, que je remettais en cause. ![]()

Par contre quand tu revends des actifs, ça te fait un apport de cash conséquent sur l’année, mais si c’est en MV par rapport à ce que tu l’avais acheté il y a plusieurs années, ça compte quand même en bénéfice sur l’année en cours, et donc te donne l’obligation d’en lâcher une partie en dividende dans le cadre d’une foncière ? ![]()

Je ne suis pas fiscaliste, mais à priori non, puisque ce sont les plus-values qui font les bénéfices. En cas de MV il y a donc perte d’argentp par rapport à l’investissement d’origine, donc pas d’obligation de distribuer.