J’ai été gourmand et voulu attendre 660 ![]() Tant pis pour moi ! Il y a plein de belles valeurs qui remontent sans que je puisse renforcer : Adyen, ASMi, LVMH…

Tant pis pour moi ! Il y a plein de belles valeurs qui remontent sans que je puisse renforcer : Adyen, ASMi, LVMH…

Et ne parlons pas d’Hermès qui a remis la marche avant au triple galop…

2 « J'aime »

Hermès je considère que c’est hors de propos vu le prix et le PER de renforcer… C’est bien pour ça que LVMH je veux me placer avant que ça devienne délirant aussi… ![]()

1 « J'aime »

pas faux @koalak.

cependant, à titre personnel, je n’avais plus vraiment de luxe en PF. Et, je l’ai dans le viseur attendant la « moindre » belle opportunité pour refaire feu dessus (je la préfère à Hermès pour sa diversification).

D’autant plus que les JO devrait pouvoir mettre encore bien en avant la marque…

Du cash disponible pour renforcer si toutefois, on revenait dans le canal baissier et qu’on brisait le support LT ! ![]()

1 « J'aime »

C’est clair que ça sera un bon coup de projecteur, pour le meilleur ou pour le pire !

1 « J'aime »

Achat 750€ hier de l’ETF MSCI WORLD. Je ne veux pas posséder d’espèces trop longtemps, faut faire fructifier tout ça. (toujours 11% du patrimoine net en espèce quand même.)

J’ai passé un ordre ce matin OKWIND à 18.9€ mais bien évidemment qu’il n’est pas passé (-31% ensuite). Aiiie.

C’est la douche froide aujourd’hui.

Toujours dans la philosophie d’attendre que l’été passe pour ré-accumuler des valeurs (voire continuer en ETF).

Je garde bien en tête le fait que la France, déjà trop orienté socialisme à mon goût, s’enfonce toujours plus dans l’assistanat et le socialisme. Investir de plus en plus dans des sociétés dont le pays est surtaxé fiscalement et socialement… hum…Bon. L’avenir des sociétés FR ne sera certainement pas des plus radieux dans le monde.

Faut voir ailleurs je pense pour faire du rendement : autre politique, autre monnaie, autre culture.

Je vais continuer d’investir dans des ETF (le SP500, peut-être nasdaq s’il dégonfle, puis le MSCI WORLD, Emerging markets pk pas, or, Etc.).

C’est l’état d’esprit qu’il faut avoir, être content que ça baisse pour acheter les ETF moins cher, car tu sais pertinemment que ça remontera

1 « J'aime »

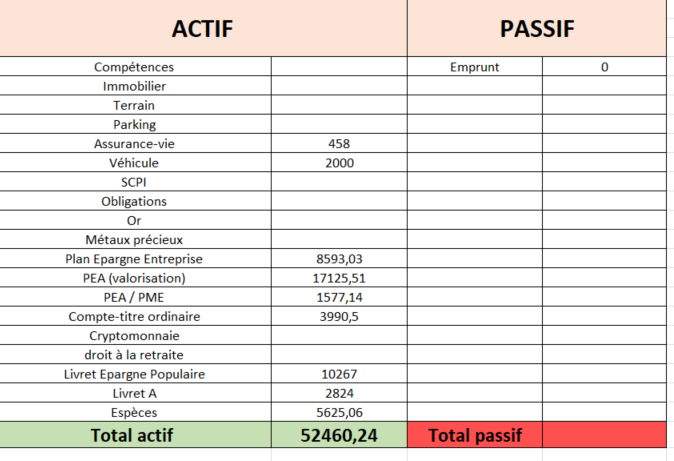

D’ailleurs chers amis, je vous présente mon bilan patrimonial personnel (je vous invite à vous créer le votre, c’est cool !) :

Toujours dans l’objectif de diversifier, je suis toujours en quête d’opportunité immobilière, mais pas pressé car les taux avoisinent toujours les 4%.

Pourquoi pas investir également dans les métaux, l’or.

J’ai introduit la case « Compétences » car c’est un actif mine de rien.

Quelqu’un sait-il comment valoriser ses compétences de manière chiffré dans son bilan patrimonial ?

(j’ai pensé à une actualisation des salaires futurs encaissés)

1 « J'aime »

J’en étais sûr que quelqu’un allait me troll sur ça ![]()

![]()

Je suis pas du tout voiture et je le vois comme un passif le véhicule.

Dans le sens où je suis obligé d’en avoir un pour gagner ma croûte, et que ça coute cher entre l’achat et l’entretien.

Donc un bon véhicule peugeot avec 200 000 kms là, je le vois pas à plus de 2K mon véhicule ![]()

![]()

Edit : à l’actif, comme au passif, on classe du moins liquide au plus liquide ![]()

(désolé, c’est mon âme de comptable qui a parlé)

2 « J'aime »

Même chose que les portefeuilles présent sur Moning du coup ? À l’exception de la voiture en plus… Quel galère je dirais même les véhicules, je suis en constante interrogation pour savoir ce que je fais des miens ![]()

en 2000 quant j’ai acheté, j’avais du 3.75% et c’était a peu près ça depuis un moment.

vous avez trop été habitué au taux bas ![]()

a un moment, un projet, surtout immo, doit se concrétisé. il sera toujours possible de renégocier plus tard.

ca me rappel d’ailleurs nos anciens, mes beaux parents par exemple avait construit leur maison a un taux supérieur a 7%, mais à l’époque du fait de l’inflation, les salaires prenaient 10 à 13% régulièrement. comme disait le beau-père c’est sympa d’emprunter a 50% de son salaire quant 3 ans plus tard ca ne représente plus que 15% du dit salaire. ![]()

3 « J'aime »

Ah oui, j’ai ajusté aussi le PF de moning pour prendre en compte l’ensemble du patrimoine. Présenté différemment quoi.

Et j’aimerais surtout évaluer les compétences. Je compte sur un géni moningeur et y en a ici !

le truc c’est que je n’ai absolument aucune urgence immobilière ![]()

Pas mal l’anecdote sur tes beaux parents !!

C’est ça, c’était les taux aussi bas la véritable anomalie ![]() Mais psychologiquement c’est effectivement difficile quand on fait le calcul de la différence de coût sur un projet à 1% ou à 4

Mais psychologiquement c’est effectivement difficile quand on fait le calcul de la différence de coût sur un projet à 1% ou à 4

1 « J'aime »

Respect! Je suis tout a fait d’accord avec la philosophie meme si j’ai fini par craqué au bout d’un an en clio. J’en pouvais plus. ![]()

2 « J'aime »

Taux de 3,75% mais tu avais de la croissance ! La crise financière étant passé par la, les choses ont changé….

C’est comme dans les années 70-80 ou tu avais des taux à 10% voire plus mais ton salaire pouvait doubler au bout de 8 ans…

Toujours regarder les taux d’intérêts réels !!!

2 « J'aime »

tiens tu roules avec quel véhicule toi ?

Model 3 si je me trompe pas

Tesla Model Y

2 « J'aime »

Il y a plusieurs années je me rappelle l’objectif c’était de vendre un véhicule aux foreurs « « « modestes » » », avec un prix inférieur à 30000€, même annoncé jusqu’à 25000€ je crois….

1 « J'aime »