J’ai pas du tout une logique de dividendes, j’ai 26 ans et je compte pas dessus pour vivre mais pour faire grossir plus vite le patrimoine en le réinvestissant.

Quand je vois le montant de 1080€, j’avoue être bien surpris positivement de ce montant. Si je m’arrêtais aujourd’hui d’investir, ça me ferait 90€ brut de dividendes par mois, soit environ 70€/mois net de dividendes.

Comme quoi, c’est pas forcément le rendement du dividende le plus important (2% pour ma part) mais le capital.

Edit : j’ai modifié mon objectif de base (200K€) qui était un objectif lorsque j’avais 0€de patrimoine, à un nouvel objectif de 900K€ en valeur totale (ambitieux je l’accorde).

Avec une valeur finale (idéale) de 900K€, cela suppose que j’investisse au minimum 833€/mois avec un retour/invest de 10%/an jusqu’en 2045 (objectif très ambitieux donc.).

Pk 900K€ ? Avec un tel capital investi et un rendement du dividende qui sera (en prenant des précautions) à minima de 5%, cela donne 45000€ de dividendes brut/an, soit 31.5K€ de dividendes net/an.

De quoi ne plus dépendre d’un job à 46/47 ans, ce serait incroyable.

Vais-je réussir à afficher un retour/invest de 10%/an pendant 21 ans ? J’en doute fortement. Il faut donc que je m’efforce d’investir 900/1000€ par mois pendant 21 ans idéalement.

Bien évidemment, tout cela relève de supposition et de beaucoup de si. (n’oublions pas que du jour au lendemain, tout peut basculer : la santé, la situation financière, etc.)

J’espère que vous avez pas eu trop chaud durant cette forte période de volatilité

Je me suis posé ce matin pour analyser mes valeurs sélectionnées en stock-picking et ETFS.

Sur les ETFS :

9 ETFS en portefeuille (bon quelques doublons, passons) et 2 ETF en MV après 3/4 ans en bourse.

=> 80% des ETF en plus-value après quelques années Plus-value en faisant une moyenne simple (sans tenir compte du poids de chaque etf) de 20% par ETF

Sur le stock-picking :

Entre les cessions d’actions déjà réalisées et les valeurs en portefeuille actuelles, j’ai sélectionné 29 valeurs (13 cessions et 16 encore en PF)

Sur ces 29 valeurs, 10 sont en MV et 19 en PV => 65% des actions en plus-value Plus-value par moyenne simple (sans tenir compte du poids de chaque action) de 18.6% par action

(en intégrant les dividendes, il se peut que je me rapproche fortement des 20% de PV)

Ce que je retiens :

les ETF offrent un meilleur rendement que mes valeurs en stock picking (1.4% mais sur le long-terme c’est beaucoup).

le stock-picking est coûteux en terme de temps d’analyse mais très stimulant intellectuellement (voire même un petit côté adrénaline lors des publications)

les PV en stock-picking peuvent être impressionnantes (+383% META) et les MV peuvent aussi être impressionnantes (-36% TEP, -33% OKWIND, -41% SARTORIUS)

Stratégie à l’avenir (et note pour moi-même) :

Continuer l’alimentation en ETF, source de performance et de gain de temps sur horizon LT

Tendre vers un portefeuille 50% ETF / 50% stock-picking. L’objectif est de battre le marché sur le stock-picking- je n’ai que 3/4 ans sur les marchés mais mes PV en stock-picking sont semblables à mes PV sur ETF : aucune différence pour le moment.

Continuer d’accumuler de l’expérience sur les marchés (valeurs, secteurs, économies, analyse technique, etc.) et continuer la formation continue (livres, vidéos, etc.)

Aucune stratégie dividendes pour le moment : lorsque mes valeurs m’en versent, je les réinvestis directement. NB : après quelques années en bourse, je remarque que la plupart des valeurs à dividendes sont bien moins volatils que les non-dividendes et ça fait très plaisir cette moindre volatilité

(logique que les valeurs de croissance soient plus volatils mais je parle du côté émotionnel de la volatilité).

C’est un peu ma stratégie du moment, privilégier les ETF comme noyaux central de mon portefeuille et agrementer de quelques valeurs satellites à coté pour me stimuler et avoir cette impression d’être actif

Je me suis fait le constat inverse il y a quelques jours : beaucoup de mouvement sur des valeurs que je pensais justement plus stables.

BNP, Amundi, Total, Rubis, c’est quand même très volatile pour des boîtes orientées div. Alors ok ces boîtes ne représentent que 2 secteurs, sont uniquement françaises et on a eu une chute en octobre dernier avec une progression « logique » des cours derrière, mais tout de même.

Un Realty Income est tout aussi volatile, alors que ça me semble être une valeur rendement par définition.

Au fait ton PF n’est plus accessible, je sais pas si c’est volontaire

C’est sûr qu’il y a toujours des contre-exemples

(BNP : bêta de 1.62 sur moning - volatilité élevée sur cette valeur

amundi : bêta de 1.23 sur moning- un peu + volatil que le marché mais ça passe

Total : bêta de 0.75 sur moning- normalement moins volatil que le marché mais pas de bol ces derniers temps, ça baisse

Rubis : bêta de 1.2 sur moning)

mes quelques valeurs à dividendes :

GTT : bêta de 0.47

STEF : bêta de 0.87

SANOFI : bêta de 0.42

PERNOD RICARD : bêta de 0.47 (bon elle a pris tarif quand même ces derniers temps)

Ceci explique sûrement cela.

Un faible bêta et un rendement en dividende > 3% offre une très faible volatilité sur les valeurs que je possède. C’est peut-être un cas à la marge dont je fais preuve mais c’est mon constat personnel !

Je m’aperçois qu’est prévu + de 1K€ de revenus passifs (intérêts et dividendes) pour ma part sur 2024 !

C’est peut-être que dalle pour certains, et énormes pour d’autres. Pour moi, c’est énorme.

Et outre l’aspect quantitatif, c’est surtout le chemin emprunté et le mindset acquis que je retiens.

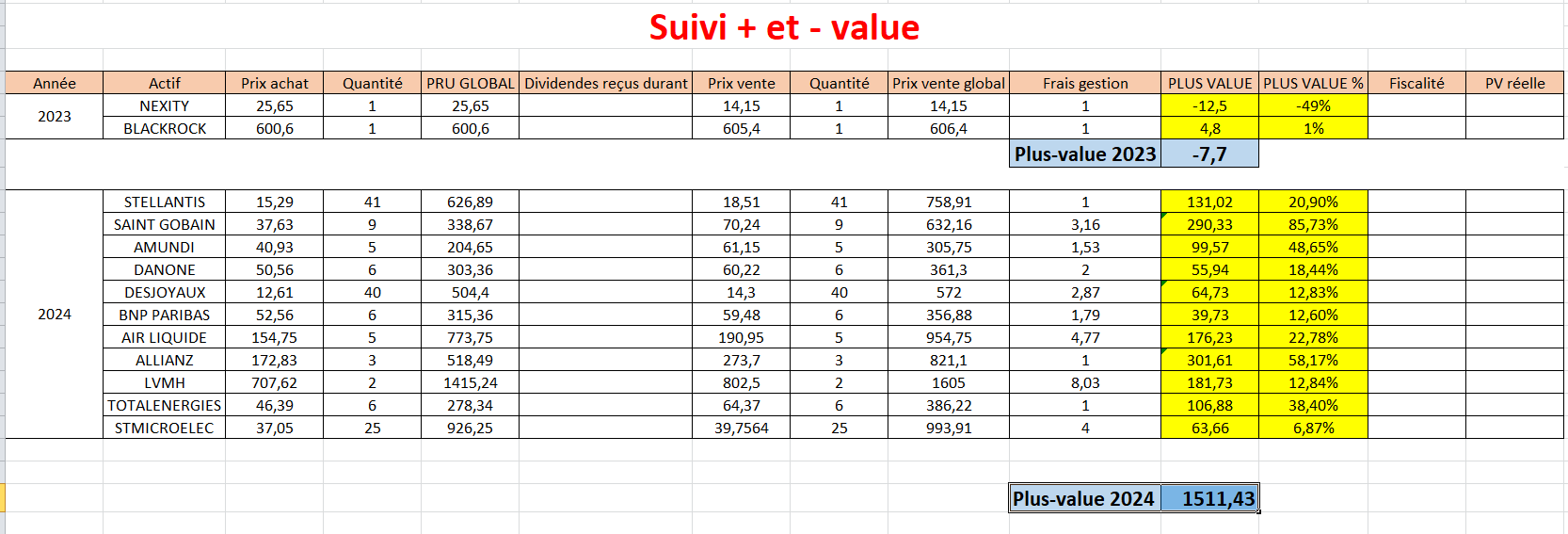

Dans le récap au dessus, on voit 53.7K€ de placements. Dans ces 53K€, il y a eu 1511€ de PV encaissés. Ainsi, voici le suivi de mes revenus passifs entre 2022, 2023 et 2024.

Revenus passifs 2022 : 16.71€ Revenus passifs 2023 : 427€ (répartis comme suit : 267€ intérêt LEP, 167€ de dividendes et -7€ moins-value cession actions) Revenus passifs 2024 anticipé : 2263€ d’autres revenus (répartis comme suit : 411€ intérêts LEP, 342€ de dividendes voire plus, 1511€ de plus-value cession actions)

Pas si passif que ça le stock-picking quand même

Mais très fier d’être passé de 16€ de revenus passifs en 2022 à +2K€ en 2024 !

carrément !

Absolument, rien à cacher et tout à partager !

Edit : pour info, je ne suis pas de ceux qui garde leurs actions pendant 15/20 ans sans y toucher (buy and hold).

Je suis semi-actif sur mes positions même si j’ai une vision de 20/30 ans.

Exemple : je suis actuellement en PV sur STEF de 26% avec ce cours à 146€. Je suis bien conscient qu’il y a un momentum très favorable et qu’il y a une sorte de surenchère actuellement. Si elle atteint 150/155€, j’allège et je me repositionne lorsque la valeur respirera un gros coup.

quand le montant des PV sont bien importantes et que je vois que le couple gain/risque diminue vis-à-vis des fondamentaux de la boîte et de l’analyse technique, et ben j’acte quelques PV pour sécuriser quelques gains.

rien à voir avec mes positions ou l’évolution du marché. Je m’amusais à mesurer l’évolution de mes « autres revenus » : cela inclue les intérêts des livrets, les dividendes, les PV sur actions.

Je me suis ensuite amusé à mesurer le ratio suivant : Autres revenus / salaires annuels.

Evolution du ratio (Autres Revenus/Salaire annuel) :

2022 : 0.07%

2023 : 1.51%

2024 : aux alentours de 10%.

L’argent généré par le capital est plus agréable à générer que l’argent issu de son temps de travail. Trop content de l’évolution. Le jour où la partie AUTRES REVENUS dépassera mon salaire annuel, je serais trop content.

(Je ne suis pas de ceux qui veulent une retraite à 40 ans, mais je souhaite simplement avoir + de liberté et ne pas vivre dans la misère)

Chose promise, chose due.

Cession 10 actions STEF à 144.64€ (prix moyen de vente). PV de 26% générée et je garde 13 actions STEF sous le coude.

=> Volonté d’acter une mignonne PV. Publication jeudi dans un environnement complexe et sous tension. La prudence est de mise et j’ai préféré acter une partie de cette PV latente.

J’aime beaucoup cette philosophie et c’est pareil pour moi.

Même si je m’interdis pas de passer a 80% vers 45 ans si je veux plus de temps pour moi !

La liberté avant tout !

J’ai bien fait d’alléger à 145€ pour STEF (quasiment la moitié de ma position).

D’ici fin septembre, 20% de mon patrimoine net sera sous forme de cash, 30% sous forme de livrets et 50% en bourse.

Déjà, je ne ferai rien tant qu’on ne sera pas en octobre. Ce début de mois de septembre confirme qu’historiquement, septembre est un mois baissier.

La vigilance sera de mise en fin d’année avec la baisse des taux. Baisse des taux ne signifie pas toujours hausse des actions. Si la baisse des taux est réalisée trop tard, l’économie prendra un coup et les actions aussi.

Ce peut être tout l’un ou tout l’autre (ou neutre aussi). Rien de sûr.

Chose difficile : je ne fais rien et je regarde/attends et je crois que c’est la meilleure solution (sauf pour ceux qui DCA).

1 action achetée sur DEGIRO : vente à 105€ pour un achat à 83€ il y a 2 ans. FRAIS DEGIRO DE 2€ POUR CETTE TRANSACTION

(à titre indicatif : cession hier pour une valeur de 1500€ sur boursorama : frais de 2.91€ => CIAO DEGIRO)

Ainsi, les frais degiro représentent 10% de ma PV (ils sont pires que les impôts !)

Cession de 4 actions SANOFI sur boursorama afin d’alléger la moitié de ma position sur SANOFI (5 actions sur 10 détenues).