J’aurais pas mis un billet sur celle là non plus. On est pas bons @mickaelkel !

Les perspectives chinoises sont pénalisantes, mais c’est aussi la même pour le luxe par exemple non ? Remarque si faut choisir vs thermador le choix est fait, la question est vite répondue…

3 « J'aime »

Thermador est une small cap. Elle n’a pas les mêmes capacités / moyens que les géants du luxe. Cela ne lui enlève en rien ses qualités.

2 « J'aime »

J’admire tes changements rapides et tes prises de décision claires. J’ai du mal à faire quelques changements (ventes d’actions) pour en acheter/renforcer une autre.

1 « J'aime »

c’est aussi une force de caractère de rester campé sur ses décisions et de ne pas faire des A/R brusquement pour aller chercher du rendement !

(j’anticipe : tant que les dossiers que l’on surveille sont de qualité et qu’il y a également un suivi des rapports).

1 « J'aime »

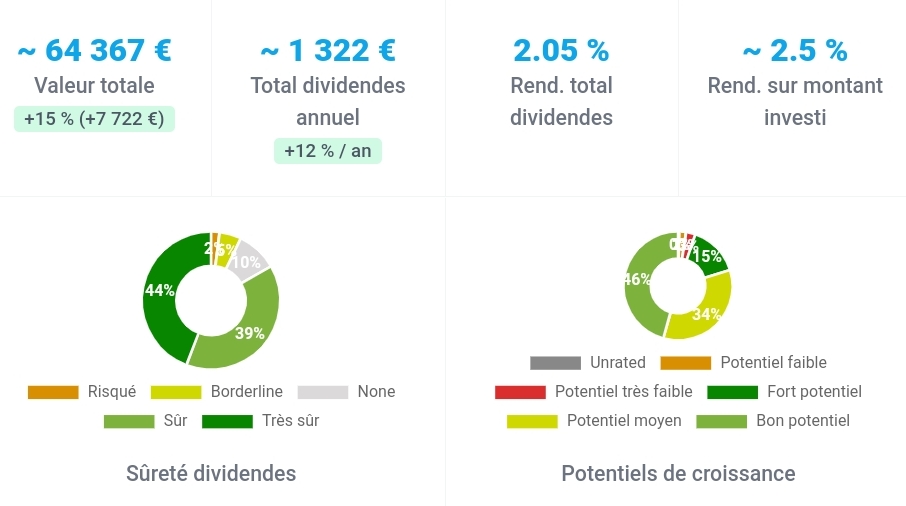

Il ne s’agit que d’un nombre limité de positions du PEA. La majorité ne bougera absolument pas, et certaines seront même renforcées

2 « J'aime »

De toute façon s’il y a d’autres meilleures opportunités ailleurs c’est ce qu’il faut faire, prendre une partie de ses bénéfices et les mettre sur une action value

4 « J'aime »

Renforcement ce jour de Enphase Energy (+1) et de Charles River Laboratories (+1).

3 « J'aime »

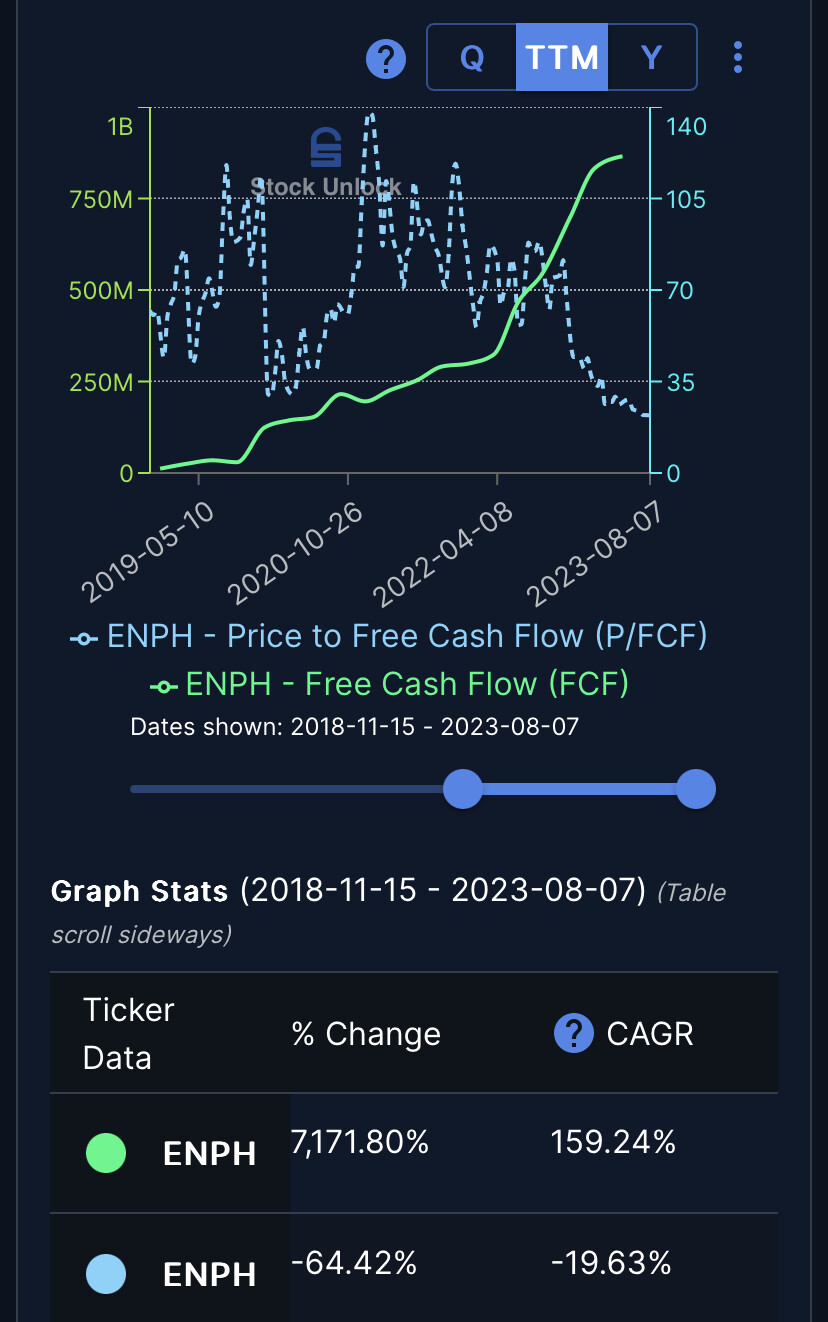

Enphase à ces prix là

Je regrette de ne pas avoir plus de liquidités, malgré que ce soit déjà ma plus grosse position.

1 « J'aime »

Il convient tout de même de rester prudent. Le cours peut encore baisser.

2 « J'aime »

Vu la volatilité du titre, ça ne me choquerait pas de revoir un prix autour des 110$.

Si Mr Market fait une crise d’angoisse, je suis prêt à l’aider

J’ai lu dans une interview le CEO qui disait en gros: “ Nos investisseurs ont raison de vendre pour l’instant”, ce qui m’a à la fois surpris et quelque part “rassuré” sur le management (i.e. on ne vend pas du rêve). Stratégie payante pour eux dans une optique de rachat d’actions?

2 « J'aime »

Tu penses que les 115$ seraient un plus juste prix ?

Je pense que le juste prix est plus haut que le cours actuel, mais que les “faibles” perspectives court-termistes, apparemment communes aux autres entreprises du secteur, pourrait pousser pas mal de ”gros” à vendre: ils sont “obligés” de sélectionner des actions performantes à court-terme (1 an), contrairement à nous qui pouvons attendre 1,2,5 ans avant de voir les fruits émerger

Si on prend le Price/FCF actuel de 22 (historiquement le plus bas, donc très conservateur), en assumant zéro émission ni rachat d’actions (alors qu’ils ont prévu des rachats pour 1 millards $), le prix actuel projette une croissance annuelle des FCF de 9%

En gardant tout pareil et en étant un peu plus optimiste sur la croissance du FCF à 12%, on obtient un prix juste autour de 150$

Et avec une croissance du FCF de 15% on passe à 175$ environ, ce qui correspond plus à mon propre juste prix avec marge de sécurité.

Et ces calculs prennent en compte un ratio de 22 (!), sans prendre en compte les rachats d’actions annoncés…

2 « J'aime »

Ha oui intéressant, donc on peut ne pas voir le support à 115 alors. Je pense aussi qu’il faut pas êtres trop gourmand et se contenter de la zone vers les 130… Encore un Ptit effort…

1 « J'aime »

Renforcement important au sein de mon portefeuille, avec une augmentation non négligeable de la taille de ma ligne Eurofins Scientific (+23). Cet achat se fait dans une optique long terme, pour viser la croissance future.

Deux fois moins chère (PER) qu’avant la crise Covid (exercice 2019), avec une activité qui se maintient quasiment sur des plus hauts malgré la disparition des revenus Covid, la société réalisera (prévisions) un BNA deux fois plus élevé en 2023 qu’en 2019, avec FCF 3 fois plus important. L’évolution démographique (vieillissement), joue également pour une multiplication des besoins en analyses médicales dans les années / décennies à venir. En tant que leader mondial, Eurofins est particulièrement bien positionné pour absorber une part non négligeable de la croissance à venir.

10 « J'aime »

Poursuite de la réorganisation de mon PEA, vers plus de « croissance ». À ce titre, prise totale de bénéfices (+16/17%) sur ma ligne Axa, qui sort donc du portefeuille.

3 « J'aime »

Ah oui tu as clairement changé d’horizon.

Disons que je me réoriente plus fortement vers les dividendes croissants plutôt que les gros dividendes.

2 « J'aime »

Horizon avant de profiter de tes revenus si ce n’est pas indiscret ?

Pour ma part je vais faire l’inverse maintenant, du moins petit a petit, mais le mien est a plus ou moins 10 ans.

À priori une vingtaine d’années.

Je comprends la démarche, tu avais des rendements sur investissements à combien sur AXA ?

Pourquoi ne pas profiter des ces dividendes pour les investir sur ces actions à croissance ?