D’accord merci, tu passes sur Binance ? Je vais continuer de me renseigner, je stack de la crypto + usdtc déjà mais en faible quantite

Jusqu’à il y a peu, mon plan d’investissement visait (quasi) uniquement à faire croître mon capital boursier. Pourtant, ces dernières semaines, j’ai clairement élargit mon horizon d’investissements.

La bourse continue d’y tenir une place essentielle… Mais elle va devoir partager avec les cryptos. C’est ainsi que mon nouveau plan prévoit, en situation optimale, que je puisse me reposer à parts égales sur 3 piliers afin de retirer des revenus passifs :

- Bourse (dividendes) : 1/3

- Lending Crypto : 1/3

- Pools Liquidités : 1/3

Le tout complété par des revenus professionnels réduits. L’idée n’étant pas de me couper totalement du monde professionnel pour le moment, je dois encore pouvoir compter sur ceux-ci.

D’un point de vue purement technique, je considère que 21,1k€ de revenus passifs me permettraient de me passer à 100% de revenus professionnels. Cependant, cela ne me laisserait aucune marge de sécurité. Partant de là, je pars du principe que je dois viser un peu plus haut. Ce sont alors 29k€ /an qu’il me faudrait à minima.

En comptant sur 12k€ nets de revenus pro (contre actuellement 19,8k€), il me faudrait, dès lors (arrondi à la centaine supérieure) et dans des conditions optimales :

- 5,7k€ /an nets de revenus passifs issus de dividendes

- 5,7k€ /an nets de revenus passifs issus du lending

- 5,7k€ /an nets de revenus passifs issus des liquidity pools

Cela me perttrait de passer de 19,8k€ annuels à 29k€. M’offrant une marge de sécurité (en cas de pertes ou de baisses de rendement) assez significative. Bien sûr, tout ceci nécessite de disposer d’un certain capital de départ. J’estime ainsi, toujours dans des conditions optimales, qu’il me faudrait (arrondi à la centaine supérieure) :

- 164,3k€ en bourse (à 5% de dividende)

- 68,5k€ en lending à 12% de rendement brut, USD / EUR de 1,2 et 17,2% de PS)

- 27,4k€ en liquidity pools à 30% redenement brut et taux USD/EUR et fiscalité similaires au lending

Aujourd’hui, je dispose d’environ 96,1k€ de capital. Il m’en faudrait 260,2k selon les chiffres ci-dessus. Un capital qui me permettrait de positionner les montants nécessaires en lending et liquidity pools… Des « piliers » qui offrent aujourd’hui des conditions que je qualifierais d’euphoriques (au regard de mes propres attentes de rendement). Ce qui pourrait me permettre d’en profiter pour dégager des liquidités pour ré-alimenter et reconstituer alors le « pilier bourse ».

Les marchés boursiers étant aujourd’hui au plus haut, je n’aurai pas vraiment de regrets d’en poursuivre ma sortie des marchés afin de rediriger entièrement mon capital. Aussi, dans les conditions « euphoriques » actuelles, ce sont plusieurs centaines d’€ par mois que je pourrais générer afin de reconstituer un portefeuille boursier.

En conséquences de quoi, je pense très sérieusement à opérer les mouvements évoqués ci-dessus… quitte à totalement (ou presque) sortir des marchés. Je n’exclue pas non plus de demander une petite réduction de mon temps de travail à compter de la rentrée de septembre, visant ainsi un temps partiel à 78%.

Bref… Je ne suis plus aujourd’hui dans le « peut-être qu’un jour je pourrai envisager quelque chose », mais plutôt dans le « j’ai engagé le mouvement de l’investissement il y a déjà plusieurs années, il faut bien oser commencer à sauter le pas un jour où l’autre. »

La marche est encore énorme avant de pouvoir envisager une rente totale et complète. Ce qui n’empêche pas pour autant d’engager les premiers pas de cette sortie de la « rat race ». Ce qui me fait dire que j’engage aujourd’hui une nouvelle étape de ma vie d’investisseur : celle de rentier débutant.

Peut-être echouerais-je… Mais si je n’essaye pas, je ne le saurais jamais !

5 « J'aime »

Go go go !

Félicitations pour ces belles avancées ![]()

1 « J'aime »

Comme évoqué précédemment, mes objectifs se sont retrouvés chamboulé, et je n’ai clairement plus l’envie d’attendre 10, 15 ou 20 ans avant de commencer à profiter. J’ai donc fini d’affiner ma stratégie ainsi que mes objectifs !

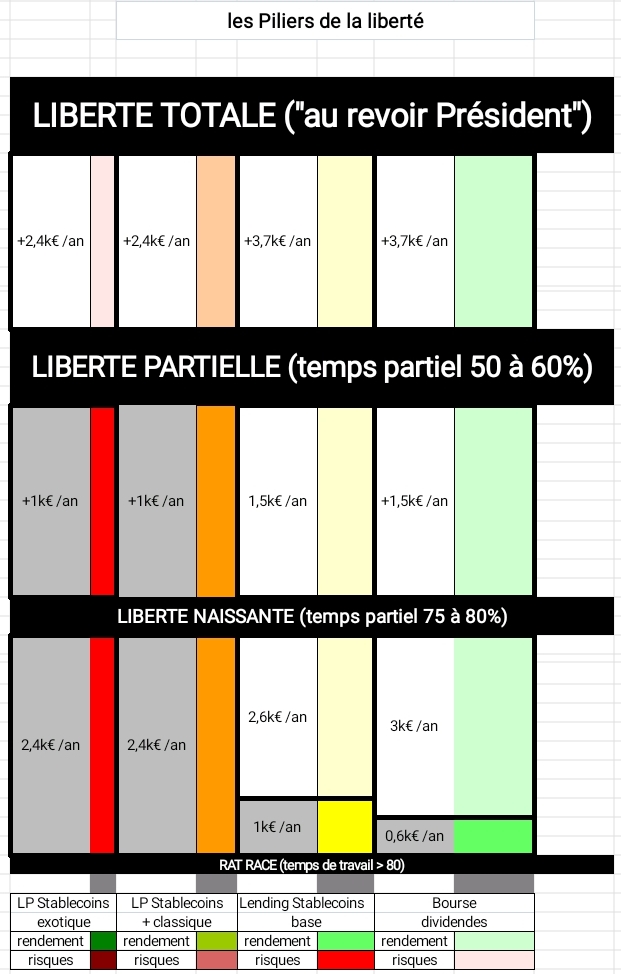

De tout ceci est née la représentation graphique ci-dessous, que j’ai (pompeusement ![]() ) nommé les Piliers de la liberté. L’objectif de celle-ci est de me permettre de visualiser en un coup d’œil le niveau de liberté financière qui m’est accessible à l’heure actuelle.

) nommé les Piliers de la liberté. L’objectif de celle-ci est de me permettre de visualiser en un coup d’œil le niveau de liberté financière qui m’est accessible à l’heure actuelle.

Lecture du document

À chaque étape de « la liberté » correspondent des besoins financiers spécifiques. Lesquels doivent être assurés par 4 Piliers distinct, chacun présentant un couple rendement / risque différent. Les Piliers les plus risqués sont ceux qui rapportent potentiellement le plus, mais également ceux qui sont les plus fragiles. De ce fait, leur poids dans l’ensemble financier est inférieur à celui des Piliers considérés comme étant « moins risqués ». Cela nécessite plus de capital, mais la sécurité doit être un élément prioritaire !

À l’heure actuelle, mes deux Piliers les plus risques répondent à mes objectifs de « liberté partielle » (parties grisées). Offrant un rendement important, ils nécessitent moins de capital pour générer la « rente » que j’attends d’eux. J’ai décidé de me focaliser sur ceux-ci dans un premier temps, car je peux alors utiliser leurs gains réguliers afin d’alimenter et de combler (colonnes blanches) petit à petit les manques de mes deux Piliers estimés les moins risqués.

En outre, les montants nécessaires à assurer ma « liberté financière » ont été calculés, d’une part, en partant sur des hypothèses plutôt défavorables (taux de change EUR / DOL, rendements bien plus bas que ce que m’offrent chacun des milliers depuis déjà quelques semaines). D’autre part, j’ai évidemment gonflé mon besoin financier global, de façon à pouvoir faire face sereinement aux fluctuations importantes des rendements réels de chacun des Piliers. Ainsi mes besoins sont calculés :

-

Pilier 1 (Liquidity Pool Stablecoins « exotique ») , avec un rendement réel annuel de 30%, en partant du principe qu’une baisse à 21% soit supportable. À l’heure actuelle, son rendement est > 55%.

-

Pilier 2 (LP Stablecoins plus classiques), avec un rendement réel annuel de 20%, en partant du principe qu’une baisse à 10% soit supportable. À l’heure actuelle, son rendement est régulièrement supérieur à 40%.

-

Pilier 3 (Lending Stablecoins), avec un rendement annuel à 10%, en partant du principe qu’une baisse à 4% soit supportable. À l’heure actuelle, son rendement est régulièrement supérieur à 12%.

-

Pilier 4 (dividendes), avec un rendement annuel de 5%, en partant du principe qu’une baisse à 4% soit supportable.

2 « J'aime »

Je suis mort, la partie « rat race » en bas ![]()

2 « J'aime »

Tu ne connais pas l’expression ? ![]()

(Je n’ai absolument rien inventé)

1 « J'aime »

Bon… J’ai clairement réorienté mon portefeuille, afin de mettre l’accent sur les dividendes. Condition sine qua non (à mon sens) pour viser une rente d’ici quelques mois.

- J’ai ouvert une ligne (balbutiante) sur Veolia (+60)

Je conserve tout de même quelques positions de croissance. Faut pas déconner non plus, même si j’ai du faire du tri… Mon portefeuille public n’est plus à jour pour le moment.

2 « J'aime »

Si je connais,

Mais ça m’a fait rire de la voir posée là ![]()

D’ailleurs « rat race » est péjoratif… Mieux vaut employer l’expression « Hamster run »

1 « J'aime »

Ah mais le côté péjoratif ne me dérange pas ![]()

1 « J'aime »

C’était ironique!

Mais ouais franchement, avoir déjà la moitié de mon temps ça serait cool (je repasserais aux 35 heures ![]() ). Au-delà :

). Au-delà :

2 « J'aime »

Après près de 3 années de vie et plus de 1700 messages, la nouvelle mouture de mon portefeuille d’actions (vers plus de « rente ») est pour moi 'occasion de repartir sur un nouveau sujet de discussion : [Rente & Croissance] le Petit Actionnaire

De ce fait, je clôture ce sujet, histoire d’éviter les doublons d’éventuels doublons à venir. On se retrouve sur le lien ci-dessus !

3 « J'aime »