je suis pas trop d’accord, regarde le secteur de la tech…en berne par exemple… on sort d’une crise pour rentrer dans une autre (inflation), le secteur santé va couler (perdre qq %) aussi car les vaccins covid entre autre vont plus etre fabriqué et donc moins de pays vont en acheter… la consommation aussi du a l’inflation…et l’energie va mettre le feu aux poudres (ca a deja commencer en Angleterre avec le mouvement anti paiement gaz)

SPG oui encore 25% facile mais prologis aussi si tu regarde…ca va remonter rapidement ! pour ca qu’ils vaut mieux se positionner maintenant,

Je parle de Klepierre parce que SPG en possède quasiment 25%.

Et j’avoue avoir 2 centres Klepierre près de chez moi, les 2 sont en déclins total depuis le confinement. Y en a un, c’est jusqu’au Casto qui a fermé… faut y aller …

Oui sauf que lui a été un des seuls, avec la santé, à exploser pendant le covid. On corrige un peu le truc depuis quelques mois.

Prologis a continué de grimper en flèche pendant le covid, profitant des excellentes perfs du Ecommerce, et notamment Amazon. Ça a corrigé de façon normal en début d’année.

Et la correction des derniers mois, est quasiment déjà revenu à l’équilibre.

C’est un peu inquiétant… pourtant Klépierre a publié des résultats semestriels pas dégueu, avec notamment une forte accélération au T2.

Dans ce secteur en pleine mutation, je ne prends rien pour acquis (le faible poids de mes lignes en témoigne), mais j’avais plutôt l’impression que Klépierre était bien partie pour une sénescence heureuse.

Klepierre est, il me semble, dans une situation plus confortable que Unibail, qui c’est vraiment endetté comme des dingues pour racheter Westfield, et aujourd’hui ça les plombe totalement, surtout avec le trou dans les revenus du covid.

En revanche, Unibail n’a que des propriétés vraiment premium, type les 4 temps de La Défense, qui seront toujours blindés de monde vu l’emplacement, et donc je ne doute pas qu’ils remonteront la pente un jour ou l’autre, surtout avec Niel dans le board.

Comme le sujet a bifurqué sur les REIT en évoquant d’autres boîtes que Realty Income, et notamment sur d’autres secteurs que le résidentiel ‹ classique ›, que pensez-vous des REIT suivants (matth notamment qui à l’air de bien connaître le sujet) :

Stockage (entrepôt, hangars, libre-services type box) : PROLOGIS me semble être top, mais j’ai aussi noté W P CAREY (WPC), Public Storage (PSA) et Extra Space Storage (EXR)

Santé / Soins / résidences sénior : Welltower (WELL), VENTAS (VTR), Healthpeak Properties Inc (HCP), National Health Investors (NHI), Omega Healthcare (OHI), Medical Properties Group (MPW) et enfin LTC Properties (LTC)

Un peu à part : Alexandria Real Estate (ARE) (Labos et campus) et Weyerhaeuser Company (WY) (gestion de terres forestières)

Note perso : chaque REIT à ses propres caractéristiques et je pense qu’on peut constituer un sous-portefeuille assez varié en ciblant des secteurs d’activités, des secteurs géographiques et des capitalisations différentes. Et au delà des chiffres, il faut se poser des questions de bons sens : c’est quoi les actifs concernés ? Quelle est la valeur patrimoniale des biens s’il y a de la vacance locative ? Comment est géré l’endettement ? Pas si simple…

Si j’étais @matt.S95UWR , je vois ton message… je quitte le forum ! Il a déjà répondu de nombreuse fois à celui ci !!! Tout se travail qui ne sert un rien, un coup à se se sentir tellement inutile qu’il risque de se pendre

Je me suis arrêté à l’analyse de l’entreprise en voyant que son bénéfice fait le yoyo d’une année à l’autre.

Je n’ai même pas touché au rapport annuel mais une action qui a un bénéfice moyen inférieur qu’il y a 10 ans ne vaut à mon humble avis pas la peine d’être étudiée, excepté si tu joues des valeurs en redressement assez spéculatives.

Sinon, reste sur les entreprises larges connues.

Et j’en profite pour rappeler que les intérêts composés n’ont pas « besoin » de dividendes pour « marcher », mais que c’est bien sur l’ensemble du capital qu’on fait les calculs

Exactement, et par exemple les actions Realty Income achetées juste avant le covid ont un Yield on cost inférieur au rendement actuel

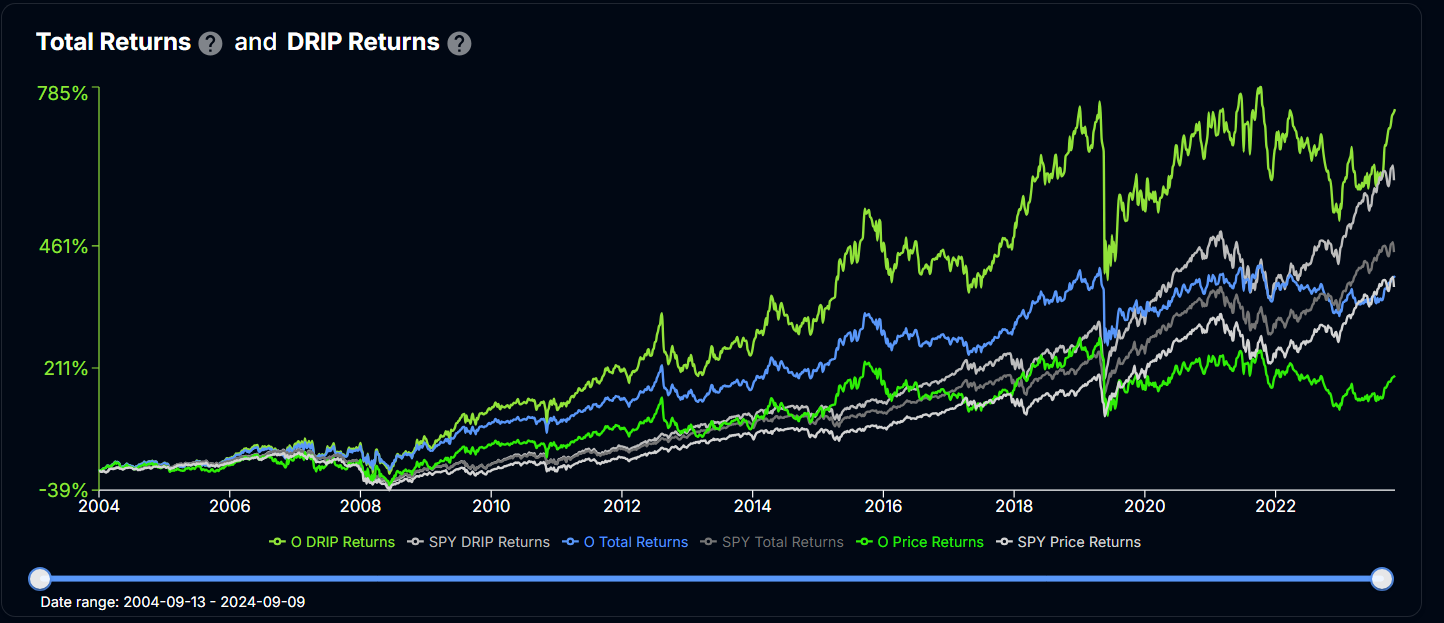

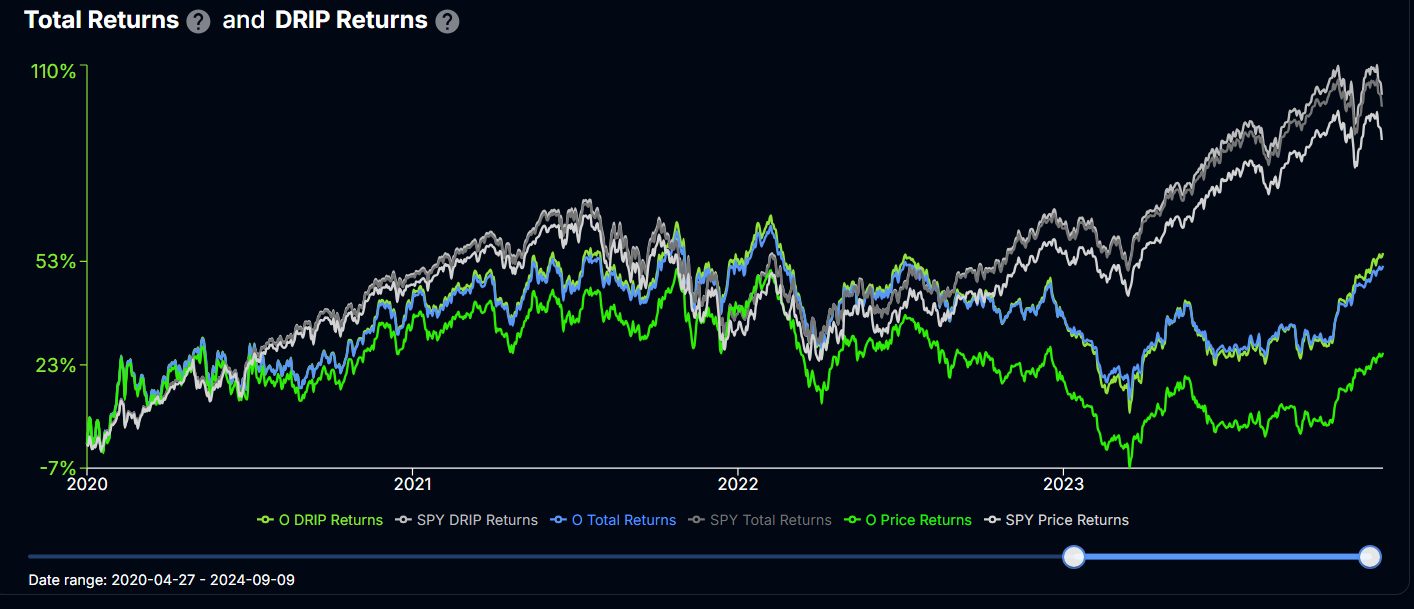

Depuis le drop du Covid, le DRIP de Realty fait 2x moins bien que le SP500 (logique, vu la pondération et la performance des valeurs tech dans l’indice…)

Mon point de vue : une entreprise axcellente en phase de rente, dividende relativement safe, faible volatilité

Mais pas optimal pour développer le patrimoine