Il est naturel de montrer en priorité ses gains boursiers. De façon inverse, évoquer ses pertes est bien plus compliqué, tant psychologiquement parlant que « réputationellement » dès qu’on commence à avoir une certaine audience…

| Suite à des résultats semestriels en demi-teinte, marqués par une légère croissance mais inférieure aux attentes du marché, je sors de ma position sur Straumann (

| Suite à des résultats semestriels en demi-teinte, marqués par une légère croissance mais inférieure aux attentes du marché, je sors de ma position sur Straumann (  ), leader mondial des prothèses dentaires.

), leader mondial des prothèses dentaires.

| J’enregistre ainsi un moins-value de l’ordre de 22%. Elle viendra en (légère) déduction de mes récentes PV…

| J’enregistre ainsi un moins-value de l’ordre de 22%. Elle viendra en (légère) déduction de mes récentes PV…

| Dans un contexte de marché compliqué, la société Suisse souffre à la fois des tarifs douaniers US, mais aussi de la force du Franc suisse.

| Dans un contexte de marché compliqué, la société Suisse souffre à la fois des tarifs douaniers US, mais aussi de la force du Franc suisse.

Ce qui me dérange principalement est l’orientation des ventes sur le marché US (le 2ème du groupe, 28% de son activité), qui enregistre une (petite baisse). Ceci notamment alors que la société produit localement 80% de ses produits vendus dans le pays.

Malgré ceci, il est à noter que ces « 80% de productions locales » concernent surtout des produits non Premiums (à moindres marges. Ainsi, ceux sur lesquels le groupe suisse marge le plus se trouvent fortement impactés par les droits de douane.

Quant au Franc suisse, celui-ci est structurellement plus fort que l’USD. Il a donc toutes les chances de continuer de grimper à l’avenir. Sauf intervention majeure de la BNS afin de porter assistance à la devise helvète.

Bien que la réputation de Straumann soit excellente, je crains que dans une un tel contexte de marché, la société ne soit pas en mesure de répercuter à ses clients ses « coûts » supplémentaires.

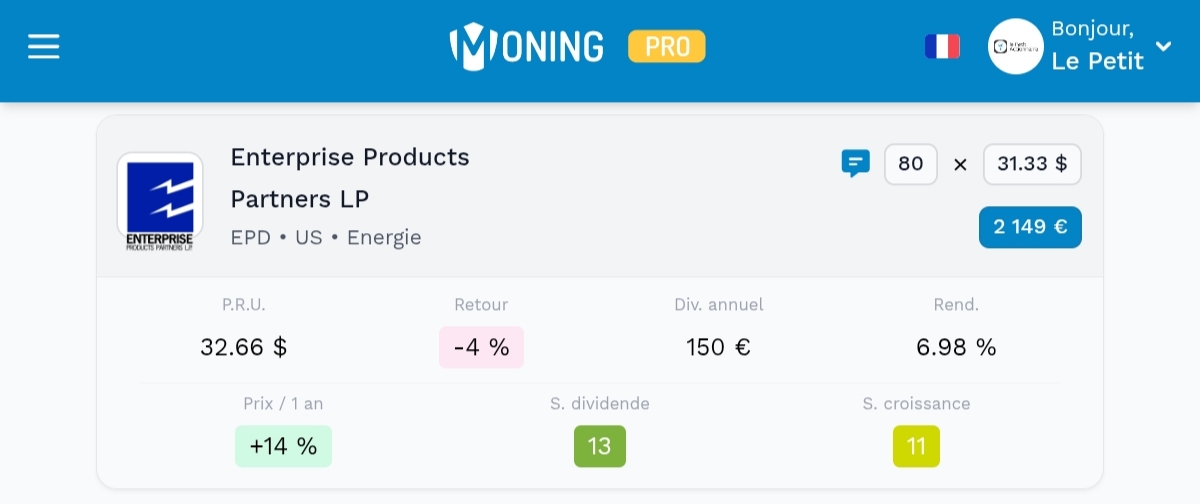

Les liquidités récupérées de cette vente me permettront de poursuivre le développement de mon portefeuille.