Mode taquinerie ON.

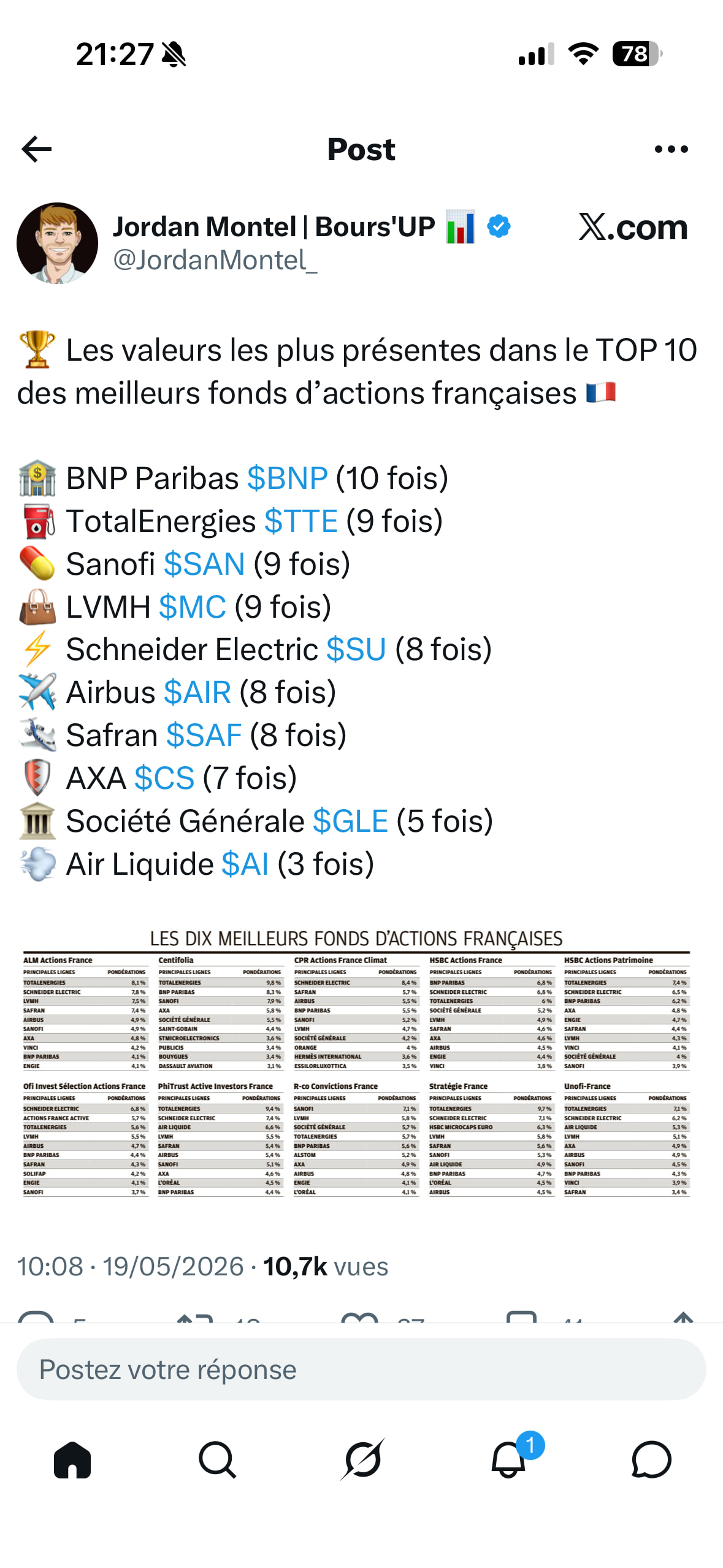

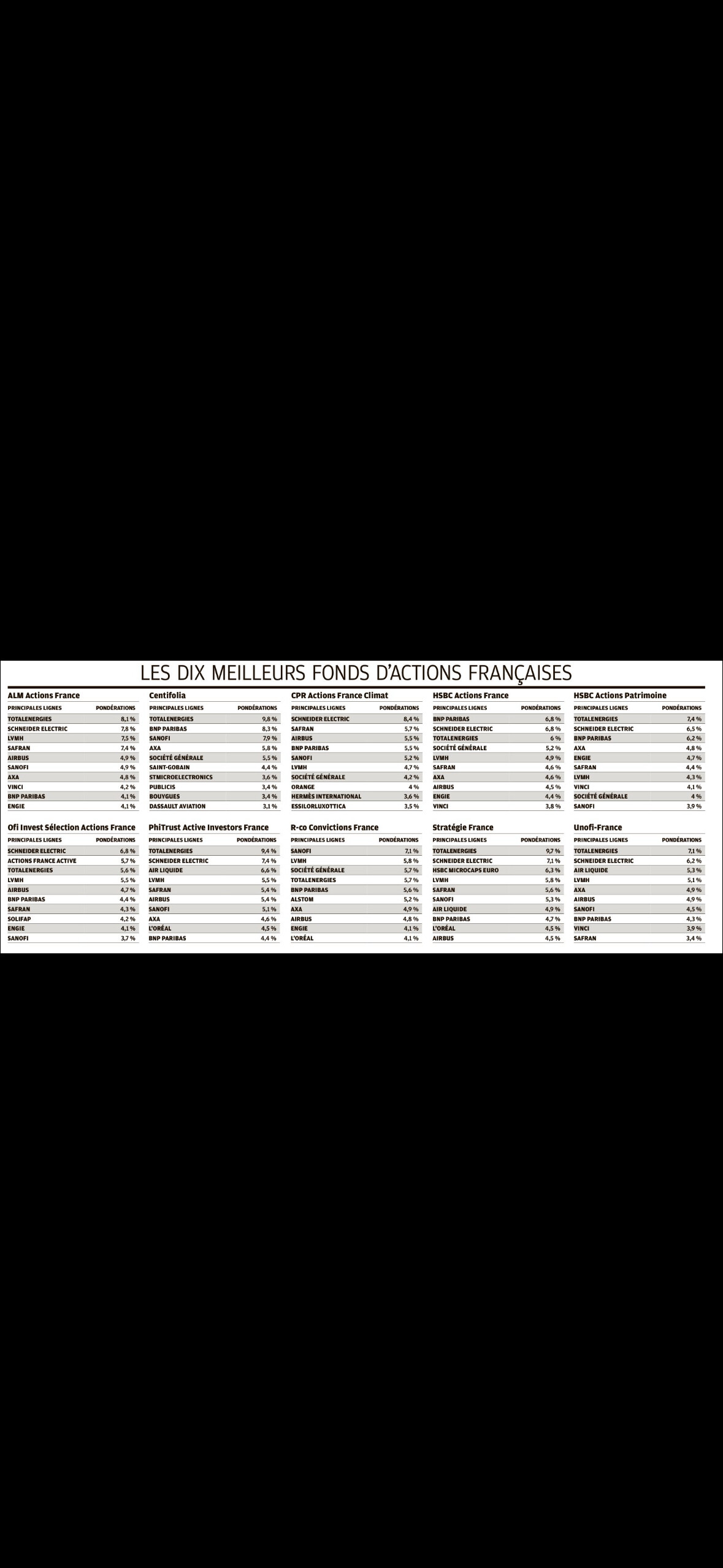

A noter que tous ces fonds ont un rendement sur 5 ans entre +40 et +50% soit entre 7 et 8.5 % par an. Et 90 % d’entre eux ne battent pas leur indice de référence… indice de référence qui fait déjà 2 fois moins bien que un ETF SP500

Conclusion : si vous voulez être performant en bourse : ne faites pas comme eux… ![]()

De plus au delà du fait qu’ils ne battent pas le marché, leur frais sont surement exorbitant

Leurs frais sont intégrés dans leur performances mais oui on est souvent dans l’ordre de 2 ou 3 %.

Et souvent il prennent aussi une commissions de 10% sur le delta avec l’indice de réf quand ils le battent.

Ceci dit, il ne faut pas exclure les fonds de son champ d’investissement, certains font d’excellentes perf, frais inclus. Juste que ceux là n’ont pas des grosses pointures du CAC40 dans leur portefeuille.

En effet tout n’est pas à jeter. Je me suis lancé avec le fond Indépendance AM (pour être exposé aux Small/Mid) dont j’entends beaucoup de bien depuis plusieurs années. Je verrais dans quelques années si vraiment ça valait le coup

20/05 +1,70% pour le CAC 40 avec des marchés qui retrouvent de l’optimisme sur fond d’espoir d’une issue proche au Moyen-Orient

Tops du jour : STMicro (+5,98%), Euronext (+5,20%), Arcelor (+4,96%)

Flops du jour : Capgemini (-3,23%), Renault (-1,03%), Orange (-0,60%)

- l’avantage du stock-picking c’est qu’on peut commenter la volatilité à l’infini. C’est comme la météo, ça ne change rien mais ça rapproche les gens.

- l’avantage de l’immobilier en direct 'est qu’on peu chanter en chœur et la méchanceté du gouvernement face à nous, pauvres investisseurs.

Ce sont des assets passionnants !

Les gens : la stagflation est à nos portes. Accrochez vos ceintures, et agrippez les masques à oxygènes qui tomberons devant vous.

Tu peux etre plus explicite ?

Désolé pas le temps de rédiger un truc là donc je laisse mon ami Claude développer.

Voici une analyse complète et pédagogique. Commençons par les bases, puis le contexte actuel.

Qu’est-ce que la stagflation ?

La stagflation, c’est la combinaison de trois maux simultanés : une croissance économique faible ou nulle, une inflation persistante et souvent un chômage en hausse. C’est un cauchemar pour les banques centrales, car les remèdes habituels se contredisent — baisser les taux stimule la croissance mais aggrave l’inflation, et inversement.

Le seul précédent historique bien documenté, ce sont les chocs pétroliers des années 1970. Nous sommes aujourd’hui dans une configuration qui présente de troublantes similitudes.—

Les deux moteurs du risque actuel

Deux chocs se superposent en 2026, l’un affectant surtout les États-Unis, l’autre les deux zones.

Côté américain : le choc tarifaire de Trump

Côté américain : le choc tarifaire de Trump

Le taux de tarif effectif aux États-Unis a grimpé à 19,5 % fin août 2025, son niveau le plus élevé depuis 1933. L’OCDE avertit que les impacts de ces droits de douane ne se sont pas encore pleinement manifestés dans l’économie américaine — ce qui signifie que le pire reste à venir.

Voici comment la mécanique fonctionne concrètement : les droits de douane font monter les prix des produits importés, réduisent le pouvoir d’achat des ménages, et si les partenaires commerciaux répliquent, les exportations américaines souffrent à leur tour.

Le bilan un an après le « Liberation Day » est éloquent : l’industrie n’a pas été relancée, les emplois manufacturiers ont continué de baisser, et les ménages américains paient en moyenne 1 230 dollars de plus par an en 2026, les plus modestes étant proportionnellement les plus touchés.

RBC estime que les États-Unis se dirigent vers un scénario de « stagflation légère », avec une croissance sous la tendance et une inflation « inconfortablement » au-dessus de 3 %.

Côté européen + américain : le choc géopolitique au Moyen-Orient

Côté européen + américain : le choc géopolitique au Moyen-Orient

Le second moteur est le conflit qui a éclaté fin février 2026 en Iran. Avec environ 20 % du pétrole mondial et du GNL virtuellement bloqués au détroit d’Ormuz, le marché ne joue plus la spéculation mais la résilience. Les prix du gaz ont bondi de +25 % en une matinée après des attaques sur des infrastructures au Qatar.

Le prix Nobel d’économie Joseph Stiglitz estime que l’économie américaine était déjà « proche de la stagflation » avant le déclenchement du conflit, et que ce dernier « nous a fait basculer dans la crise ».—

Ce qui différencie les deux zones

Aux États-Unis, le risque est plus « fabriqué de l’intérieur » : les droits de douane agissent comme une taxe à la consommation — un droit moyen de 10 % sur 3 000 milliards de dollars d’importations représente un contrecoup annuel de 300 milliards sur le pouvoir d’achat des ménages. S’y ajoute le choc pétrolier du Golfe. Les risques persistants de stagflation renforcent l’accent mis par la Fed sur la lutte contre l’inflation plutôt que sur la promotion de la croissance.

En Europe, la vulnérabilité est surtout énergétique. Avant même la guerre en Iran, l’Europe était confrontée à une faible croissance et, pour certains États membres, à une inflation relativement élevée due à des tensions salariales sur fond de vieillissement démographique. La guerre au Moyen-Orient renforce le risque de basculement dans la stagflation via le choc négatif d’offre lié à la hausse des prix du pétrole et du gaz naturel. La BCE pourrait être contrainte de relever ses taux directeurs, au risque de freiner davantage la croissance.

Si le PIB européen avait progressé de 1,5 % sur l’année 2025, sa croissance corrigée de l’inflation s’est effondrée à seulement 0,1 % au premier trimestre 2026. La hausse des prix s’accélère tandis que la croissance réelle marque le pas — un effet de ciseaux délétère.

Ce qui pourrait empêcher la stagflation

Quelques éléments jouent en faveur d’un scénario moins sombre :

Côté américain, la croissance américaine a progressé plus vite que prévu en 2025, atteignant 4,3 %, portée par la consommation des ménages et les exportations. De nombreux experts avaient anticipé une inflation entre 3 et 4 % qui ne s’est pas concrétisée dans les délais prévus.

Jusqu’à présent, de nombreuses entreprises ont absorbé une grande partie du choc tarifaire en réduisant leurs marges bénéficiaires et en puisant dans leurs stocks existants — mais ce coussin ne durera pas.

Côté européen, la diversification accélérée des approvisionnements énergétiques depuis 2022 offre une résilience supérieure à celle des années 1970. Et si le conflit au Moyen-Orient se résolvait rapidement, le choc resterait temporaire.

En résumé

| Principal moteur | Tarifs douaniers + pétrole | Choc énergétique (gaz, pétrole) |

| Situation de départ | Croissance forte, inflation tenace | Croissance faible, inflation naissante |

| Gravité du risque | Élevée (Nobel Stiglitz : « assez élevé ») | Modérée à élevée, risque de récession si choc prolongé |

| Banque centrale | Fed coincée (ne peut ni hausser ni baisser) | BCE idem, mais marge de manœuvre budgétaire plus faible |

Le scénario le plus probable selon les économistes n’est pas une stagflation sévère type années 1970, mais plutôt une « stagflation douce » — une période inconfortable de plusieurs trimestres avec inflation au-dessus de la cible et croissance sous le potentiel. Le vrai risque, pour l’Europe surtout, c’est que si le conflit au Moyen-Orient dure, la stagflation deviendrait le scénario du moindre mal face à une récession franche.

Arrêtez avec vos posts réalisés sur par l’IA sur Moning svp ![]()

![]()

je suis le seul à ne plus pouvoir me les voir ?

Ca prend une place énorme sur le tel et pour moi, ça n’apporte pas de valeur ajoutée (désolé @gregory.olivangel ca tombe sur toi mais c’est d’ordre général)

Je préfère que tu nous dise tes idées à toi sur la stagflation

Pas le temps dsl. Mais j’aurai dit là même chose en beaucoup moins bien…

Je pense plutôt que ce sont les petits hommes vert qui vont nous mettre l’économie a plat… Bref ça fait des années qu’on nous les brise avec ça, alors oui ça arrivera mais personne ne peut savoir quand (heu je parle pas des ET là mais d’un krach ou stagflation)

moi je préfère quelque chose de moins littéraire mais issu de nos expériences à nous.

Perso, en tant que comptable, les retours des commerçants sont pas terribles ces derniers mois. Consommation en dents de scie, ça baisse, des fonds de commerce en vente depuis des mois (personne veut se lancer vu le contexte).

Une sorte de « crainte » semble s’installer gentillement

Sans IA, je dirais que la stagflation est une période où l’inflation n’est pas générée par l’habituelle l’impression monétaire mais par la raréfaction des biens parce que, pour x raison, ce n’est pas rentable de produire. La bourse va donc chuter mécaniquement.

A mon sens il n’y a aucune parade si ce n’est de se rabattre sur les actifs réels (terres, or, actions d’entreprises qui fabriquent des produits de consommation indispensables, immobilier) et de faire le dos rond. Ça durera ce que ça durera et quand l’économie repartira on en sortira moins rincé que ceux qui possédaient des obligations d’état, le cash du pays en question ou des actions de sociétés de croissance.

Le seul souci est qu’il est presque impossible d’opérer cette mutation d’actifs suffisamment vite quand survient le problème et, de surcroît, si c’est fait au mauvais moment, c’est complètement contre-productif.

Effectivement, si tout part à volo, on aura d’autres soucis que l’état de notre portefeuille.

Tout le monde ici ou presque est long terme, soit 10 ans minimum…donc où est le le problème ? Rappelez-vous des commentaires postés à chaque crise..

C’est juste prévenir des turbulence à venir et qu’il faudra peut-être serré les dents.

Ceci dit j’e m’y prépare quand même, je prévois d’avoir une part de cash à dispo à un niveau que j’ai jamais eu je crois.

L’éternelle boule de cristal ![]()

La stagflation, c’est un ralentissement de l’économie et une augmentation de l’inflation. Les entreprises vendent moins et tout coute plus cher. Cela crée du chômage, de la pauvreté etc. C’est le pire scénario car les banques centrales n’auront pas la main pour résoudre cette problèmatique. Bref, on va souffrir ![]()

![]()

![]()