Yes ça me permet de marquer noir sur blanc mon plan, et garder une trace des raisons de tel ou tel trades (ex: pourquoi Enphase avait chuté d’un coup)

J’ai eu droit à un margin call lors du « désastre » Enphase : IBKR avait automatiquement vendu (en fait acheté) mon option BAC qui était en PV. C’était à la fois la seule en PV, et aussi la plus « petite » en terme de montants potentiels si exercées.

Donc est-ce que IBKR va vendre d’abord celles où tu as le + de PV ? (pour te « garantir » des gains au moins)

Ou vendre celle qui est la plus « petite » dans ton portefeuille ?

Dans tous les cas, après l’avoir vécu, je ne peut que vous conseiller d’éviter de subir ça ![]()

Maintenant si l’actif baisse trop fortement (lors de la vente de put), je met un stop loss, assez large quand même mais en général autour de 100e de + que ce que j’ai touché → Je pourrais perdre max 100e

1 « J'aime »

D’ailleurs c’est quoi vos critéres pour décider si une action est bonne à « trader » avec les options? niveau volatilité, croissance ou cyclique etc…?

« Mais, vous savez, moi je ne crois pas qu’il y ait de bonne ou de mauvaise actions. »

![]()

En vrai je regarde plusieurs choses:

- Le prix du sous-jacent

J’ai un petit capital (3k euros), donc même si avec effet de levier je peux « jouer » avec plus gros, trader trop gros me limiterait car je dois toujours garder suffisamment de « Excess Liquidities »

En général j’évite les strike price > 100 euros (cf mon tableau, colonne Strike)

- Le prix de la prime en fonction de l’expiration date

Bloquer mon cash (même en compte marges) pour toucher 15 euros avec une exp date dans 5 mois… Ca représente un coût d’opportunités je pense

Evidemment le prix est une conséquence d’autres facteurs, notamment…

- La volatilité implicite (IV)

Plus elle est élevée, plus il y a de risques que le sous-jacent atteigne le strike price, donc plus on prend de risques → plus on est payé

Elle change aussi (augmente) à mesure que l’exp date est loin

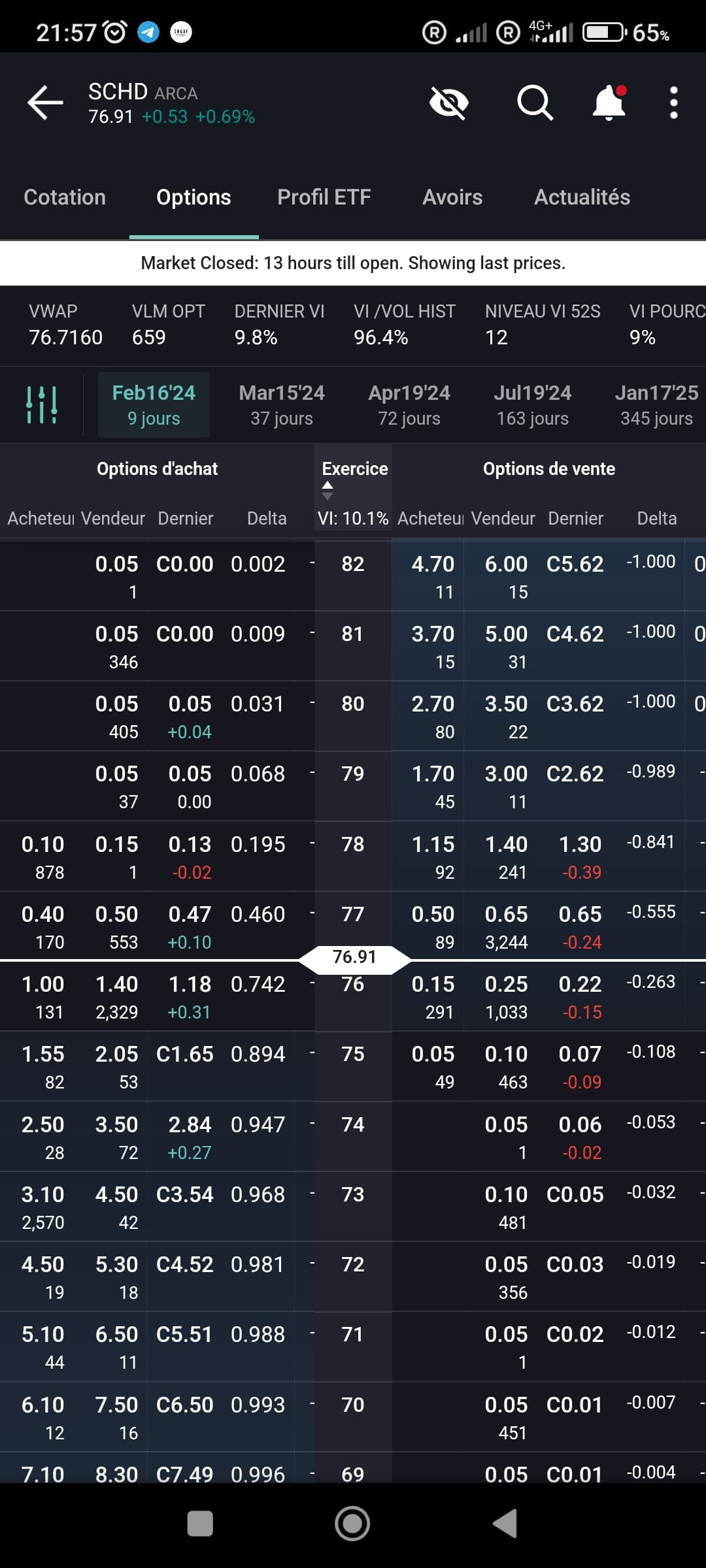

exemples des IV pour une exp date au 19 janvier 2024 (57 jours)

VICI : 16.9%

BAC : 23.4%

PYPL : 29.6%

BABA : 30%

ENPH : 50%

Pour des valeurs intéressantes mais « hors de portée » pour moi on a :

ABNB : 32.8%

NVDA : 35.4%

TSLA : 44.5%

![]() Ca explique mon intérêt pour Enphase : on peut toucher de belles primes (et je crois en l’entreprise actuellement)

Ca explique mon intérêt pour Enphase : on peut toucher de belles primes (et je crois en l’entreprise actuellement)

Par exemple :

Aujourd’hui (enfin hier soir!) elle cotait à 100$ (tout rond!)

En prenant 30% de « marge de sécurité », je vais regarder un strike price de 70$

Les dernières primes reçues pour vendre un put, en fonction de l’expiration date, sont environ :

08Dec2023 (15 jours) : 5$ (très peu de volumes aussi, pas sûr de trouver un acheteur)

22Dec2023 (29 jours) : 13$

19Jan2024 (57 jours) : 49$

17Mai2024 (176 jours) : 435$

pour le fun : 16Jan2026 (785 jours !) : 1410$

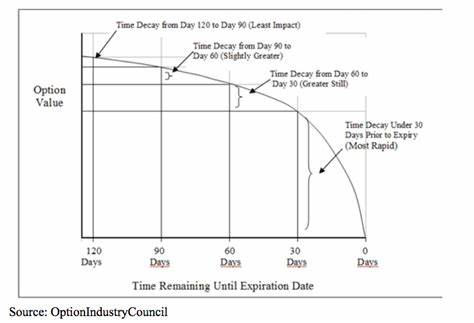

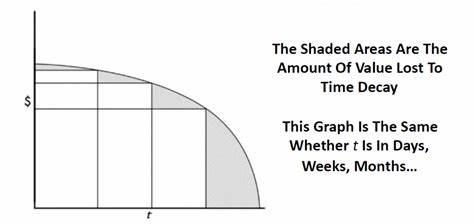

Une chose à prendre en compte est le « time decay »

Plus on est loin dans le temps, moins la valeur de l’option va bouger : dans l’exemple précédent, on pourrait se dire que 1410$ c’est mieux, sauf que… on va devoir attendre LONGTEMPS avant que le prix ne baisse et qu’on puisse potentiellement racheter l’option.

C’est pour ça que j’ai rajouté dans mon tableau 2 calculs :

- $ par jour jusqu’à expiration : donne une idée de la « rentabilité » quotidienne si l’option va jusqu’au bout

- Return on investment : simplement calculé comme la prime divisée par le strike price, i.e., si j’achetais les 100 actions

2 « J'aime »

Super intéressant! Faut que je regarde, je me demandais justement la gueule de ce genre de graph de la valeur de l’option en fonction de l’évolution du delta entre le prix et le strike price. Va falloir creuser le sujet.

Dans mon cas, je pense aussi démarrer avec un capital de 3k pour les options. Par contre, je ne veux pas avoir de levier, donc ça va limiter un peu le champ des actions à dispo. On verra.

@vivien.faim.2.financ Salut Vivien. Je compte enfin me lancer cette semaine sur le trading d’Options par la vente de covered calls avec expiration vendredi voire dans un mois si je ne trouve pas de strike avec des primes interessantes.

Je pensais le faire sur Enbridge Inc et Verizon car je les ai deja en portefeuille (sur mon portefeuille rendement) et vu le prix des actions ca fait des petits contrats.

Tu en penses quoi?

Hello !

Alors je ne suis pas les dossiers, donc mon avis va se faire uniquement sur l’analyse technique

Enbridge

On est très proche d’une résistance, ça peut être intéressant de vendre une option covered call

Par contre attention au spread et aux volumes

Verizon

Un covered call au-dessus de 40$ semble « safe »

Après à toi de voir le DTE que tu veux choisir

Bonjour à tous

Ma question concerne interactive broker et les options .

Comme vous le savez on ne peut acheter des etfs américains .

Mais j’ai remarqué que la plate-forme ne me bloque pas si je vends un put sur un etf ,XLE par exemple

Avez vous déjà fait l’expérience d’une vente de put sur etf américains ,avez-vous été assigné ,comment cela s’est passé

Merci bon dimanche

Nope, désolé aucune expérience là-dessus ![]()

C’est bon j’ai la réponse

On peut effectivement les obtenir en vendant des puts ,c’est tout à fait légal puisque c’est le broker qui nous les livre après assignation .

On peut donc contourner la loi qui nous empêche de les acheter directement .

On peut en revanche les revendre comme une action .

Voici le lien pour cette info

3 « J'aime »

you made my day !

je vais regarder a nouveau de plus près JEPI, SCHD et autres joyeusetés du coup !

je ne savais pas non plus… genial pour le coup ![]()

Salut @vivien.faim.2.financ

Tu utilises toujours ton compte margin pour vendre des options? quel est ton retour d’experience?

J’ai trouvé ca hyper intéréssant pour la vente de PUT. Perso j’ai été un peu agressif avec vente de :

2 PUTs sur TTE

1 PUT sur VZ

1 PUT sur SBUX

1 PUT sur NKE

1 PUT sur CSCO

Tout ca avec moins de 9000 euros de liquidités seulement et une valeur de portefeuille de 23000 euros.

J’ai un requis de marge (maintenance margin) de: 11 068 euros (tant que je ne suis pas assigné). En cas de risque de margin call, je peux toujours roller mes CSP a une date ultérieure ou les cloturer ou tout simplement transférer des liquidités de mes autres CTOs.

Pour certains je dois paraitre fou, pour moi je ne prends pas plus de risques que ca a mes yeux ![]()

Ps: je devrais etre capable de générer un peu moins de 1000 euros de cash flow ce mois-ci juste en prime d’options…

fou non !

ce que je n’arrive pas a assimilé, c’est comment tu choisi tels ou tels option ![]()

1 « J'aime »

C’est plutot simple au bout d’un mois ou deux sincerement:

1/ je choisis des entreprises qui me plaisent. Donc seulement des entreprises pour lesquelles je serais confortable avec n x 100 actions en portefeuille ![]()

2/ Je regarde la volatilité → IV > 20% afin d’avoir des primes correctes

3/ Je sélectionne des strikes pour les CSP (cash secured put) a des prix que j’estiment interessants d’acheter et « souvent » sur des supports techniques (sans non plus rentrer dans l’analyse complexe).

4/ pour les échéances je choisis entre 14 et 28 jours mais en général je ne garde la position que 10 jours max. Pour faire simple, plus on approche de l’echeance plus la valeur de l’option diminue car le risque d’etre assigné baisse. Donc souvent lorsque j’ai gagné 70-80%, je ferme la position et j’en réouvre une nouvelle ou je roll a un échéance ultérieure. Ca évite que son capital soit bloqué pour gagner une faible somme sur les derniers jours voire semaines de l’option.

J’ai lu ce livre et ca m’a aidé a comprendre quelques-uns des grands principes:

Bon ils expliquent qu’ils ne faut absolument pas utiliser de margin mais bon c’est mon coté rebelle qui ressort ![]()

On devrait lancer un groupe (gratuit) sur les Options pour ceux que ca interessent sur Moning.

1 « J'aime »

Je te dirais surtout qu’il faudrait a un moment avoir la possibilité de suivre une prise de position et ce qui a amener a la décision.

le but n’étant pas de suivre bêtement façon copier coller, mais d’avoir le cheminement intellectuel et pécunier pour comprendre.

un suivi complet d’une option en quelque sorte, comme on le fait sur titre.

Salut !

Oui désolé je ne fais plus trop d’updates, plus par manque de rigueur qu’autre chose ![]()

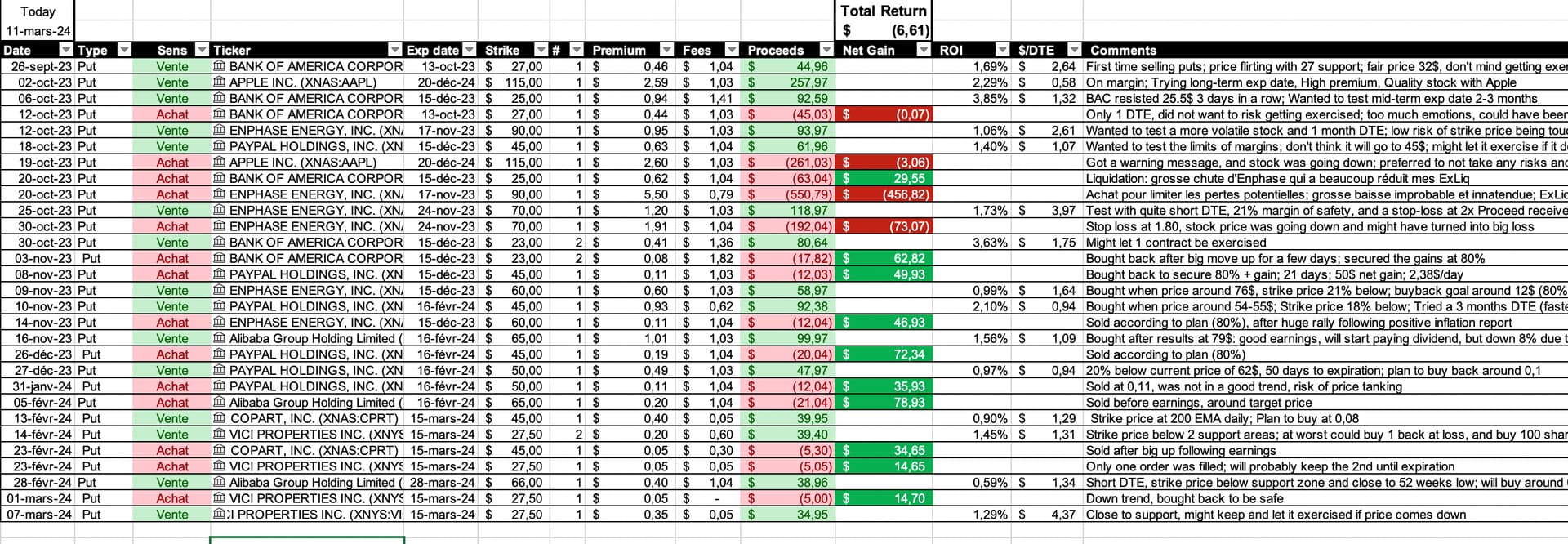

Ci-dessous un screenshot de mon récap :

Date : date de transaction

Type. :Put/call (que des puts pour moi jusqu’à présent)

Sens : vente/achat (vente de put : je touche une prime; rachat de put : je paye une prime)

Ticker : y’a vraiment besoin d’expliquer ? ![]()

Exp date : Date d’expiration/échéance

Strike : prix d’exercice

: combien de contrats (1 contrat = 100 actions à potentiellement devoir acheter/vendre)

Premium : prime que je touche/paye

Fees : les frais de transaction

Proceeds : ce que je touche/dépense au total (proceeds - fees)

Net gain : Le bénéfice net sur chaque contrat (proceeds vente - proceeds achat, dans le cas où je rachète l’option avant la date d’expiration)

ROI : retour sur investissement, calculé comme = proceeds/(strike*100-proceeds)

Par exemple, si je touche une prime de 20$ pour un strike de 40$ :

ROI = 20/(4000-20)=20/3980=0.50%

$/DTE : combien de $ je toucherai par jour jusqu’à expiration

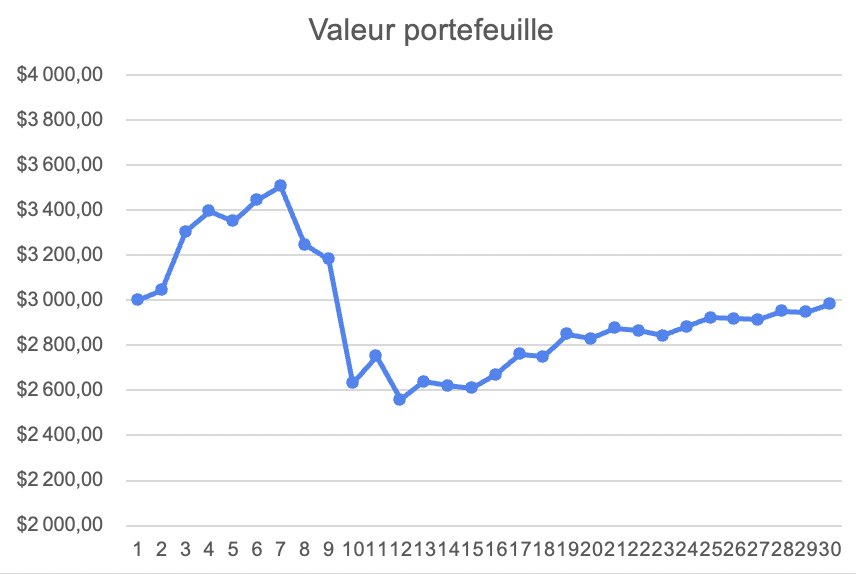

On peut voir que au total je suis toujours 6$ dans le rouge ![]()

A cause de ma mésaventure avec Enphase à ma débuts, et le fait que je n’avais plus de liquidités excédentaires pour me « protéger » des mouvements brusques du marché (et donc j’avais été obligé de racheter à perte certaines lignes)

Depuis j’ai bien appris ma leçon et j’ai été beaucoup plus prudent, avec de plus petits trades et une belle marge de sécurité

Je suis de nouveau aux alentours des $3k, à voir si j’alimente doucement ce compte (100$/mois par exemple) pour me permettre d’aller petit à petit chercher + de rendement (par ex simplement 2 contrats au lieu d’un seul)

Selon la tournure des prochains mois, je pourrais également y mettre une partie des potentielles ventes de crypto (rien vendu encore, mais je ne voudrais éviter de ne pas sécuriser quelques gains)

1 « J'aime »

Avec seulement 9k € en cash, ça fait un joli ROI ![]()

(11% pour les moins matheux du groupe ![]() )

)

Je pense que Adrien a bien résumé les points importants :

- des entreprises qui te plaisent ET que tu connais relativement bien, au moins au niveau graphique : les 2 situations idéales étant :

- de vendre un put proche d’un niveau de support (peu de probabilité que le prix casse le support)

- de vendre un call proche d’un niveau de résistance

-

J’essaye d’aller chercher une marge de sécurité d’au moins 10% (si la date d’échéance est <30 jours), voir 20% si la DTE est plus lointaine

Un prix d’exercice plus bas veut dire une prime plus petite, mais surtout de plus petits risques pris -

J’ai tendance à choisir entre 30-40 jours pour les échéances, et surtout éviter des dates d’expirations tombant juste après des annonces de résultats

Exactement la stratégie que j’applique aussi, notamment quand le prix de l’action a bien monté d’un coup (et donc que le montant de la prime à payer pour racheter l’option put a baissé rapidement)

J’avais justement vu l’inverse : que ce n’était pas « juste » que le broker bloque ton capital à 00% alors que tu ne vas peut-être pas l’utiliser, et donc que le margin était la meilleure stratégie pour « aller vite » (en restant prudent)

Amen à ça ! ![]()

3 « J'aime »

merci pour tes remarques vivien, mais votre truc est tellement abstrait que y a rien a foutre, j’ai besoin d’un truc visuel et suivi pour comprendre et claquer le lien qui créer un bug dans mes neuronnes.

suis trop vieux pour ces trucs là ![]()