Les chiffres sont bon en plus… x)

1 « J'aime »

effectivement ouais, les données ZoneBourse sont HS, tu as bien raison, Total a la santé.

Tu vois j’aurais même pas pensé qu’ils seraient prêts a dépenser autant là dedans.

1 « J'aime »

C’est entre autre ce qui m’a poussé à y investir 2/3 de mon capital mais oui je comprend que tu sois surpris ça paraît presque pas croyable au premier abords qu’une si grosse entité puisse faire un rachat aussi massif… ![]()

![]()

2 « J'aime »

Je rejoins Quentin ici, Moning à vraiment beaucoup de coquilles sur ses graphs. Ceux qui utilisent QUE Moning pour l’analyse ne peuvent pas s’en rendre compte, mais quand tu commences à utiliser d’autres sources de données, tu remarques qques énormités, tu vas vérifier dans les rapports, et généralement c’est Moning qui est dans les choux. Cf l’exemple des actions de Téléperf remonté par Quentin plus haut par ex… Ca a déjà été remonté plusieurs fois.

Mais ça n’enlève rien à toutes ses autres qualités, surtout que Moning est axé sur les débutants. Il faut juste avouer que pour une analyse poussée, il faut souvent compléter ailleurs ![]()

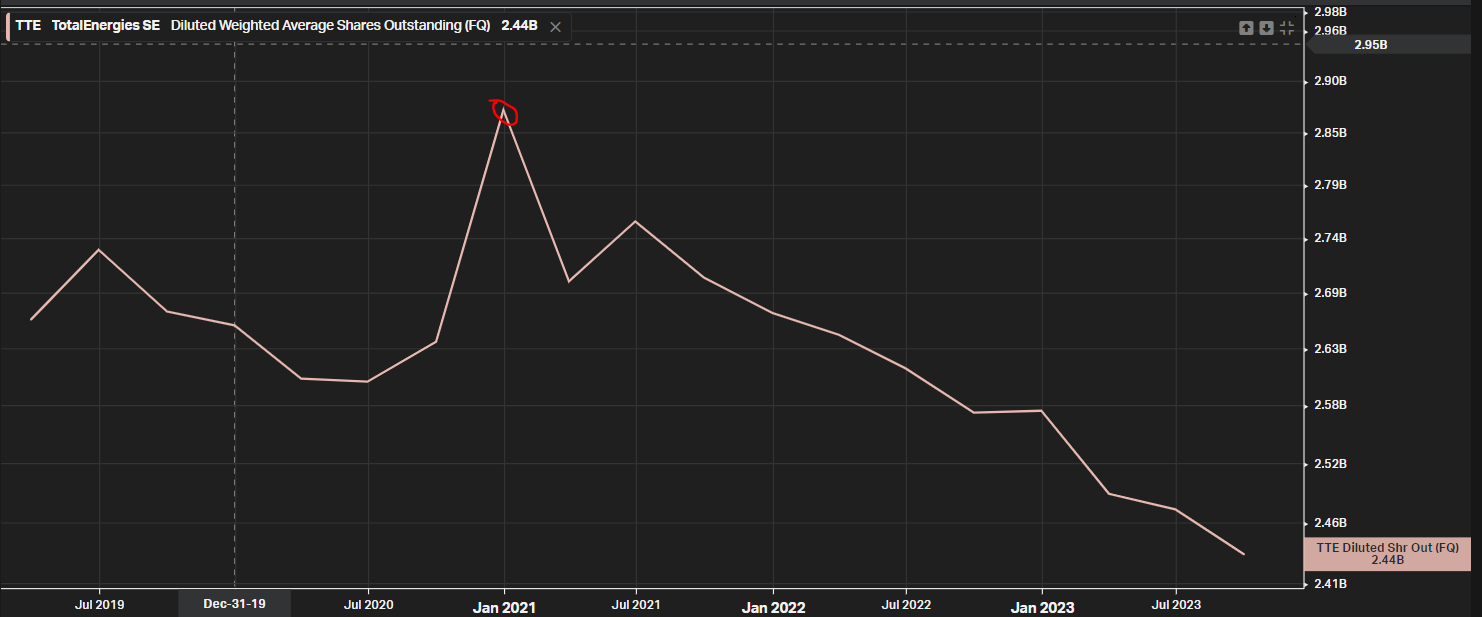

Hmmm pas tout à fait, si au dernier trimestre 2023 Total rachète environ 60 Millions d’actions (Ils sont actuellement sur un rythme de 4 à 5 Millions d’actions rachetées par semaine, donc sur un trimestre cela ferait 60M, ce qui représente environ 3,8 Milliards d’€ de dépenses), on se retrouvera fin 2023 à 2,38 Milliards d’actions en circulation.

Par rapport au pic de 2020 de 2,87 Milliards d’actions (Moning prend en compte le nombre d’actions du dernier trimestre de l’année en question, et non la moyenne sur l’année, qui elle est plus basse, mais admettons), on sera donc plutôt à 490 Millions d’actions rachetées.

Ca reste beaucoup oui, mais ca fait une différence de 20% avec le chiffre que tu annonces, attention aux arrondis ^^

La on passe carrément à 700 millions d’actions rachetées, carrément ![]()

Cf plus haut pour les erreurs d’arrondis. D’ailleurs TTE n’a jamais atteint les 3 Milliards d’actions en circulation, le pique était au Q4 2020 à 2,87 Milliards comme évoqué précédemment.

Bon l’essence de ton calcul reste viable, mais attention aux biais de confirmation, la marketcap est par définition aussi définie par le prix de l’action, non uniquement par le nombre d’actions en circulation. Dire que la marketcap reste constante depuis 2020 est un postulat qui déjà va dans le sens que tu essayes de démontrer, tu ne peux baser ton calcul sur une hypothèse qui confirme déjà ton raisonnement, tu vois ce que je veux dire ?

La marketcap est constante justement car le prix de l’action a augmenté, mais ce n’est pas une obligation (contexte économique, etc).

Ne pas confondre Marketcap et valeur de l’entreprise !

Si demain l’action prend +15%, la marketcap va faire de même, idem si c’est en négatif. Les marketcap fluctuent au gré des rachats/émissions mais surtout au gré du cours de l’action ![]()

Si tu considères que les achats de l’année X sont fait durant l’année, et que le graph de Moning montre les actions au 31/12 de l’année X, il y’a un problème car de 2019 a 2020 le nombre d’actions a augmenté ![]()

Total n’a racheté successivement des actions qu’en 2021 (donc entre 2020 et 2021), en 2022 et 2023 pour l’instant.

Par rapport au pic de 2020 on est plutôt sur 15% du nombre d’actions rachetés, mais ça reste pas mal !

Maintenant il faut aussi regarde la courbe macro, le rachat ne fait que compenser la dilution massive qui a eu lieu depuis 2015. Il y avait alors seulement 2,3 Milliards d’actions en circulation, et Total en a émis 570 Millions au fil des années suivantes, soit +25% de dilution. Pas glorieux non plus ![]()

Bref c’est un juste retour aux actionnaires qui a lieu, et elle a bien raison vu le cash qu’elle a plutôt que de faire des divs exceptionnels à gogo ![]()

Non elles ne sont pas HS, c’est juste pas le même mode de comptage :

Moning prend les données du dernier Q de l’année en question, alors que Zonebourse calcul plutôt en TTM (12 mois glissants).

Je trouve plus cohérent cette méthode d’ailleurs, car cela évite justement les pics ponctuels, et permet de ne pas faire de calcul sur des datas exceptionnelles : cf le PIC du Q4 2020 de TTE a 2,87 Mds :

En TTM le « plateau haut » du nombre d’actions de TTE n’est qu’à 2,61 Milliards, par rapport aux 2,38 Milliards prévus fin 2023, l’écart ne sera « que » de 230 Millions, soit 9% du nombre d’actions rachetées. Annualisé cela fait quand même environ 3%/an, belle perf néanmoins !

5 « J'aime »

Merci à toi pour la réponse hyper poussée, et oui à ce moment là j’ai simplement arrondis à 3 milliards pour faciliter le calcul de mon exemple mais effectivement tu as raison le maximum d’actions en circulation n’a jamais été si élevé ! ![]()

2 « J'aime »

T’as avalé un truc de travers ce matin ?![]()

![]()

![]()

Sinon merci pour ta réponse, je connaissais pas les diff entre moning et zonebourse et effectivement je ne retrouvais nulle part les chiffre de Moning ailleurs (que c’est soit directement dans le document des CP dans les rapports de total, sur Finance Charts (pas adapté aux valeurs FR aussi).

Néanmoins total rachète quand même ps mal d’actions pour revenir aux niveaux d’avant dilution. Si quelqu’un sait pouruqoi total a émis autant d’actions ça m’intéresserait d’ailleurs.

2 « J'aime »

![]()

![]() Nan mais quand on parle de chiffres il faut être précis, sinon on parle en fourchette

Nan mais quand on parle de chiffres il faut être précis, sinon on parle en fourchette ![]()

2 « J'aime »

tout dépend de la fourchette…

2 « J'aime »

Lettre de Nicolas Chéron sur notre action phare: TotalEnergies:

Cher lecteur, chère lectrice,

Je suis heureux de te retrouver pour une nouvelle édition de ma lettre bimensuelle avec un focus sur une société qu’on ne présente plus, que vous êtes très nombreux à apprécier, voir à détenir en portefeuille.

C’est un des chouchous français de la catégorie actions à dividendes…

Je parle bien sûr de… TotalEnergies !

J’en ai profité pour demander aux équipes partenaires de chez Auguste Patrimoine, de préparer une analyse fondamentale de TotalEnergies en 3 points.

Je doublerai cette analyse avec des cadrages techniques long terme et court terme de l’action.

Pour que ma lettre soit la plus complète possible, Valentin Aufrand apportera sa vision sur l’évolution et les perspectives autour des prix du baril.

Et que serait une Newsletter sur TotalEnergies sans la participation des principaux concernés ?

Ça tombe bien, ils ont un message à te transmettre dans cet épisode.

Les grandes lignes (11 min de lecture)

![]() 3 points essentiels sur TotalEnergies

3 points essentiels sur TotalEnergies

![]() Le cadrage de Nicolas

Le cadrage de Nicolas

![]() TotalEnergies a un message pour toi !

TotalEnergies a un message pour toi !

![]() Et l’or noir dans tout ça ?

Et l’or noir dans tout ça ?

![]() Les marchés en live épisode 18

Les marchés en live épisode 18

Rappel : ajoute-moi à tes contacts pour ne louper aucun mail.

Le meme à faire tourner

Traduction : Les choses les plus dures au monde / Le diamant / L’obsidienne / Le vibranium / Vendre à découvert le Nasdaq-100

3 points essentiels sur TotalEnergies

3 points essentiels sur TotalEnergies

par les équipes de recherche Auguste Patrimoine

Premier constat : des multiples de valorisation faibles

Le ratio VE/EBITDA nous permet d’évaluer en combien d’années l’entreprise a la capacité de se racheter avec les résultats opérationnels qu’elle génère. Plus ce ratio est faible, moins elle apparaît onéreuse. À titre d’exemple, un ratio de 3.5x comme dans le cas de TotalEnergies signifie qu’il est possible d’autofinancer le rachat de l’entreprise en 3 ans et demi de résultat d’exploitation.

VE/EBITDA de TotalEnergies (noir) et du CAC40 (beige)

Un premier constat sur l’action TotalEnergies : la valorisation du titre est faible en absolue (en moyenne et selon les ratios considérés, presque trois fois moins chère que celle du CAC 40), et également relativement à son historique puisque, sans se focaliser sur son cours de bourse affiché, le titre se paye autant que pendant la crise de 2008 ou de la zone euro. Il ne suffit toutefois pas d’acheter un titre qui a de faibles multiples de valorisation avec des œillères : usuellement, de faibles multiples cachent souvent des écueils.

![]()

Dans un marché bien fait et efficient, la faible valorisation de TotalEnergies devrait être justifiée, mais l’est-elle vraiment ?

L’énergie, parent pauvre de l’investissement

Il est de notoriété publique que les sociétés dans le segment de l’énergie ont un parcours boursier médiocre depuis maintenant une dizaine d’années (y compris en réintégrant les dividendes versés), à l’exception de la période post-Ukraine lors de laquelle la question énergétique est redevenue centrale. Cela tient au fait d’un secteur considéré comme soumis aux aléas géopolitiques et économiques, ou encore au développement des gestions ISR-ESG.

Outre ce dernier élément dont le dépassement est en cours dans la mesure où TotalEnergies devient un électricien (et nous y reviendrons), nous estimons justement que le conflit ukrainien a déclenché un changement de paradigme du segment à long terme devant se traduire par une augmentation des prix énergétiques et ainsi des multiples de valorisation des majors du secteur. TotalEnergies jouissant d’un bilan particulièrement sain et d’une bonne visibilité des revenus est en première ligne pour profiter de cette dynamique.

Par ailleurs, selon un récent débat au sein duquel Monsieur Pouyanné a pris la parole : la perspective du prochain hiver et des réserves qui ne sont structurellement pas suffisantes en Europe (encore moins en cas d’hiver rigoureux) laisse planer la perspective - comme fin 2022 - de détourner l’énergie dédiée à d’autres pays « à tout prix » et de faire monter les cours des pétroles et gaz (au-delà de la pression déjà possible du fait de la baisse de la production par certains pays de l’OPEP+). Il s’agit d’un élément favorable à court terme venant s’additionner au tournant résolument électrique entrepris par TotalEnergies.

Unpopular opinion : TotalEnergies, l’une des solutions à la transition écologique

L’électricien investit massivement dans les énergies renouvelables et est l’un des plus gros investisseurs privés dans ce secteur en Europe, faisant de ce titan l’un des acteurs majeurs des énergies de demain. Nous pouvons même aller plus loin en considérant que cette transition permettra in fine une bascule significative de valorisation pour ses actionnaires - de quoi encourager d’autant plus les dirigeants de TotalEnergies dans cette dynamique.

En effet, si vous comparez les multiples de valorisation des sociétés dans le renouvelable, Neoen se valorise à titre d’exemple environ 15x la VE/EBITDA, soit cinq fois plus que TotalEnergies.

![]()

Une valorisation par la somme des parties permettra in fine de théoriquement bien mieux valoriser l’ensemble.

En synthèse

Nous sommes en présence d’un titre peu valorisé, sans fondements autres qu’une mise au banc semblant idéologique. La firme dirigée par M. Pouyanné est clairement centrée sur sa transition nécessaire et à son avantage puisqu’elle rémunérera de toute façon bien mieux les actionnaires in fine. Outre cela, la politique distributive (dividende et rachat d’actions) du groupe est plus que généreuse. Il s’agit d’un solide fond de portefeuille.

Il y aurait beaucoup plus à dire et détailler sur cette multinationale mais nous sommes contraints en termes de taille dans le cadre de cette newsletter. Nous sommes donc allés à l’essentiel.

![]()

Recherche Auguste Patrimoine.

Le cadrage de Nicolas

Le cadrage de Nicolas

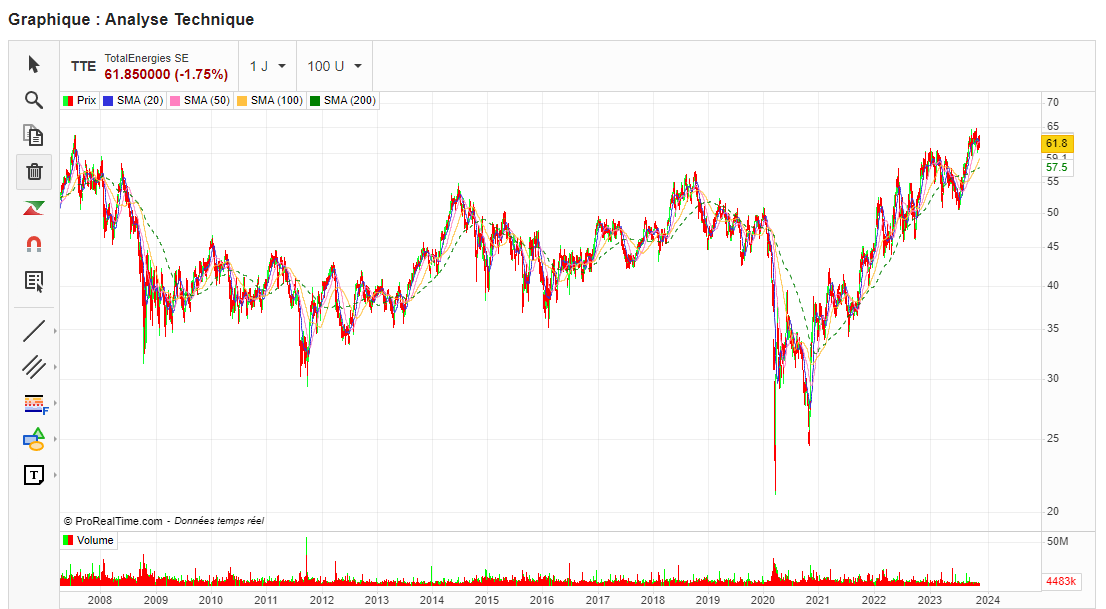

A long terme le titre TotalEnergies s’inscrit dans une dynamique haussière très puissante. J’ai choisi ici d’intégrer les dividendes sur le graphique afin que nous nous rendions compte de l’impact de ces derniers.

Voilà plusieurs mois que les prix tapent à la porte des 64€ sans toutefois réussir à s’en affranchir. Le RSI (indicateur de surachat/survente) flirte avec le surachat et laisse apparaître une divergence baissière mensuelle avec les prix. En cas de repli significatif, c’est la zone des 50€ travaillée en 2022 et 2023 qui pourrait faire office d’amortisseur et d’entrée sur repli pour les investisseurs attentistes. A l’inverse, une cassure du seuil psychologique des 65€ permettrait possiblement une nouvelle accélération haussière vers des records inexplorés.

Graphique mensuel depuis 1995, source ProRealTime.com

A plus court terme, je trouve intéressant de noter la façon dont le titre évolue ces derniers mois, par doubles tests répétés de zones de prix.

D’abord à 44 puis à 46 puis à 51€ l’action a opéré des doubles creux avant de remonter par la suite. Comme pour une prise d’élan pour mieux remonter, une prise d’élan, un trampoline.

Dans cette périodicité, on notera également la création de zones de résistances horizontales, comme à 60.5€ fin 2022, ou sous les 64€ ces dernières semaines.

A l’heure actuelle difficile d’intervenir, les cours semblent trop loin des supports pour des achats. Une respiration des prix sous les 60€, possiblement en direction des 56€ serait une opportunité d’entrer avec un meilleur timing.

Graphique journalier depuis février 2022, source ProRealTime.com

TotalEnergies a un message pour toi !

TotalEnergies a un message pour toi !

*Collaboration commerciale. Les performances passées ne préjugent pas des performances futures. Ce contenu n’est pas un conseil en investissement. Tout investissement comporte un risque de perte en capital.

Comme tu le sais, TotalEnergies est une société historiquement très exposée au pétrole et au gaz. Mais depuis quelques années, TotalEnergies a enclenché une politique d’investissement pour diversifier son activité et participer activement à la transition énergétique tout conservant une politique de redistribution généreuse avec ses actionnaires.

Après discussions avec TotalEnergies, ils ont souhaité revenir sur ces points en participant à ma Newsletter afin de vous partager leurs derniers chiffres, que vous soyez actionnaire, que vous l’ayez été ou que vous souhaiteriez le devenir.

TotalEnergies, entre investissements, transition et redistribution.

1/ Qui est TotalEnergies ?

TotalEnergies est la Compagnie la plus rentable avec un retour sur capitaux employés supérieur à 28%.

Cette performance n’est pas le fruit du hasard. Elle s’est réalisée alors même que le groupe s’est engagé depuis 2020 dans une stratégie de transformation de son modèle d’affaires.

Ces résultats exceptionnels sont le fruit d’une stratégie équilibrée entre :

- La volonté d’assumer leur part de l’approvisionnement en pétrole et en gaz (n°1 de la regazéification en Europe), c’est-à-dire les énergies dont nous avons besoin aujourd’hui.

- La volonté de construire un acteur fort dans le domaine de l’électricité de la production, notamment d’énergies renouvelables, à la commercialisation.

![]()

TotalEnergies a été la major la plus rentable en 2022.

2/ TotalEnergies acteur de le transition énergétique

Le changement de nom s’inscrit dans la stratégie multi-énergies du groupe dont les impacts concrets commencent à être visibles.

TotalEnergies a accéléré ses investissements dans la transition énergétique :

2 milliards de dollars en 2020,3 milliards en 2021 et 4 milliards en 2022.

La Compagnie vise 5 milliards en 2023 (hors gaz ou GNL (gaz naturel liquéfié)) → uniquement des investissements dans l’électricité (notamment d’origine renouvelable) et les molécules bas carbone (biocarburant, biogaz, hydrogène, stockage de carbone).

Ces investissements représenteront 1/3 de leurs investissements chaque année sur le reste de la décennie !

Sur la période 2022-2025, TotalEnergies investit massivement pour être un acteur majeur de la transition énergétique :

- 33 % des investissements orientés vers les énergies bas carbone,

- 30 % des investissements orientés vers les nouveaux projets de pétrole, de gaz et de GNL,

- Le reste est orienté vers la maintenance des installations pétrolières et gazières.

- Ces investissements permettront à TotalEnergies de se hisser, en 2030, dans le Top 5 mondial des producteurs d’électricité solaire et éolienne.

![]()

TotalEnergies, c’est la major qui investit le plus pour construire le modèle énergétique de demain.

3/ Ambition du groupe

TotalEnergies a pour ambition la répartition suivante dans sa production d’énergies à horizon 2050 :

- 50 % d’électricité et renouvelables,

- 25 % de nouvelles molécules bas carbone (biocarburants et biogaz, hydrogène propre, carburants de synthèse combinant hydrogène et carbone)

- 25 % de pétrole et de gaz.

![]()

La Compagnie s’est donnée pour ambition d’atteindre la neutralité carbone à l’horizon 2050, ensemble avec la société.

4/ La politique de partage de valeur avec les actionnaires

En 2022, le retour à leurs actionnaires a représenté plus de 37% du cash-flow généré par la Compagnie, soit 17 milliards de dollars.

Sur les 10 dernières années, le rendement brut annuel moyen de l’action s’est établi à 10,44%.

TotalEnergies est beaucoup plus profitable qu’il y a 10 ans et le groupe affiche à fin 2022 un taux d’endettement en forte baisse à 7%. Cela leur permet d’accélérer leur stratégie de transformation en une compagnie multi-énergies et d’offrir une politique attractive de retour à l’actionnaire. Dans ce contexte, le groupe a annoncé une nouvelle stratégie d’allocation du cash-flow afin d’assurer une croissance rentable et durable : le Conseil d’administration a décidé d’allouer 35 à 40% du cash-flow de l’entreprise à travers les cycles. À fin septembre 2023, le taux de distribution aux actionnaires s’est même établi à près de 43 %, en ligne avec la nouvelle guidance à plus de 40%. En outre, la compagnie a procédé à un programme de rachat d’actions de 9 milliards de dollars en 2023.

![]()

TotalEnergies tire parti de l’économie de marché, crée de la valeur et la partage avec ses actionnaires.

5/ L’illustration via l’historique de versement du dividendes

- Le dividende de TotalEnergies n’a pas baissé depuis 1982.

- 3,81 € de dividendes versés en 2022, dont 1 € de dividende exceptionnel.

- 5,9 % : moyenne des rendements bruts annuels du dividende des 10 dernières années (2013 à 2022).

Enfin, le Conseil d’administration a confirmé fin octobre l’augmentation de 7,25% du troisième acompte sur dividende de l’exercice 2023, à 0,74€ par action.

![]()

TotalEnergies associe ses actionnaires à sa croissance et leur propose un rendement particulièrement attractif versé chaque trimestre.

![]() Pour en savoir plus, rends-toi sur la page des actionnaires de TotalEnergies.

Pour en savoir plus, rends-toi sur la page des actionnaires de TotalEnergies.

TotalEnergies : des vents contradictoires à court terme

TotalEnergies : des vents contradictoires à court terme

par Valentin Aufrand

L’action TotalEnergies navigue actuellement dans un environnement complexe, impacté par des facteurs variés :

- tensions géopolitiques au Moyen-Orient,

- une demande mondiale morose,

- une baisse notable de la marge de raffinage.

Ces divers éléments contribuent à dessiner un horizon incertain à court terme pour les valeurs pétrolières.

L’évolution des cours de pétrole est un facteur primordial pour les actions pétrolières. Cette corrélation s’explique par le fait qu’une grande partie de leur rentabilité dépend de la marge entre les coûts de production (généralement fixes) et les prix de vente, dictés au quotidien par les marchés.

Les cours de pétrole ont été fortement soutenus en octobre par la montée des tensions entre Israël et Hamas, qui a fait craindre des perturbations dans la première région exportatrice de pétrole au monde. Cependant, l’absence d’escalade du conflit à des pays producteurs majeurs a permis de maintenir une certaine stabilité dans la production mondiale de pétrole, rassurant les investisseurs.

Évolution de l’action TotalEnergies (blanc) et du prix du baril WTI (rouge)

Parallèlement, les perspectives sur la demande mondiale de pétrole demeurent préoccupantes, en particulier avec des indicateurs économiques peu encourageants. Les derniers rapports sur l’emploi aux États-Unis et les indices PMI/ISM mondiaux suggèrent une conjoncture économique difficile, surtout en Europe.

Enfin, un facteur supplémentaire pesant sur le secteur est la baisse de la marge de raffinage, ou « crack spread ». Cette marge qui mesure la rentabilité du raffinage, a connu une baisse significative en août et en septembre, atteignant son niveau le plus bas depuis décembre 2020. Selon l’Agence américaine de l’énergie (EIA), cette diminution est principalement due à une demande d’essence en berne.

« Crack spread » (marge de raffinage)

L’action TotalEnergies est donc soumise à une série de forces contradictoires. A court terme, l’évolution des tensions géopolitiques devrait rester le principal moteur des cours de pétrole et des actions du secteur pétrolier. Cependant, avec la normalisation continue des politiques monétaires et fiscales dans la quasi-totalité des économies développées, la demande devrait continuer à faire pression en attendant un redémarrage de l’économie mondiale.

4 « J'aime »

merci @adrien83560 pour le boulot.

j’ai du relire 3 ou 4 fois pour réussir a tout ingurgiter ![]()

je tire de tout cela une conclusion qui va dans le sens de ce que je ressens et vois sur mes graphiques. Meme a 63 baluches, elle est p’tet pas si cher et il n’est pas impossible de la voir dans les 3 ans vers les 70 voir 75.

Une bonne correction pourrait bien sur la ramener manu-militari sous les 50.

Mais la question est donc plus de savoir si je dois attendre ce moment ou continuer tranquillement a investir dessus et fortement charger si correction ?

J’ai de plus en plus le sentiment qu’il ne sert a rien d’attendre ![]()

![]()

2 « J'aime »

Je pense que la prudence serait de faire un renforcement par paliers pour ne pas regretter d’avoir attendu un objectif de cour qui ne reviendras peut être plus jamais ![]()

2 « J'aime »

Moi j’ai rien fait, j’ai seulement copié la lettre de Nicolas Cheron (que je ne suis pas particulierement, je trouve ses analyses trop portées sur la technique et pas sur les fondamentaux). D’ailleurs l’analyse fondamentale dans sa lettre n’est pas faite par lui mais par Aufrand ![]()

Je suis aussi de plus en plus dubitatif sur la valeur, j’ai déja une belle position sur $TTE cependant je ne suis qu’a 40-45% de mon objectif de 550 actions en portefeuille (soit 400 euros de dividendes par trimestre). Du coup, j’ai toujours de coté une belle poche de liquidités que je souhaite injecter sur $TTE.

Je sais qu’elle est cyclique et qu’elle depend quasi exclusivement du prix du baril mais j’hesite de plus en plus a mettre une grosse partie de mon cash maintenant et ensuite re-accumuler du cash en attendant peut-etre une correction tout en collectant un joli dividende ![]()

3 « J'aime »

Après psychologiquement ça dépend aussi du PRU de ta première moitié d’actions, si tu les a eu dans les 40€ même en doublant ton nombre d’actions à 60€ ça te moyenne le PRU à 50€ ce qui est quand même très correct…

J’en avais pas mal acheté sur CTO autour des 36 euros, j’ai revendu cette ligne il y a quelques semaines pour n’avoir que des valeurs etrangeres sur le compte titre.

Maintenant il me reste 222 actions $TTE sur PEA avec un PRU de 52.

1 « J'aime »

Je vois oui, celà dis si en plus tu as déjà fais une belle PV avec celles achetée à 36€ tu ne sera de toute façons pas perdant même en entrant dans les 60€, mais j’avoue que c’est toujours difficile d’acheter bien au dessus de son PRU actuel j’avais vu une discussion là dessus sur un autre sujet…

3 « J'aime »

Je vais surement en reprendre une louche (entre 50 et 100) autour des 60 euros… A voir ![]()

3 « J'aime »

En plus elle est entrain de descendre là ! ![]()

2 « J'aime »

bon ok j’en prends une poignée juste pour le fun alors ![]()

2 « J'aime »

Toi tu as regardé la dernière vidéo de zonebourse ![]()