Yes une publi intéressante !

La croissance est modérée mais stable.

On observe sur 2023 une hausse non négligeable des dépenses d’exploitation sur le trimestre comme sur l’année 2023 : augmentation des couts due aux autorisations et diffusions des médicaments à l’international, ainsi qu’une bonne hausse des dépenses R&D pour continuer à capitaliser sur les succès et maintenir le pipeline fourni.

Ces hausses de couts sont tempérées grâce aux revenus des intérêts (placements) en partie, et une baisse du taux d’imposition effectif d’autre part (crédit d’impôt etc).

Donc le net income reste en progression raisonnable.

De plus la hausse des coûts s’est amoindrit sur le dernier trimestre, puisque l’EPS a pu croitre de 18% (vs 8% sur l’année). Espérons que ca continue !

Les finances restent très saines, la trésorerie augmente encore de 500M, pour atteindre 11,2 Mds, alors qu’elle n’a que 1,5 Mds de liabilities long terme…

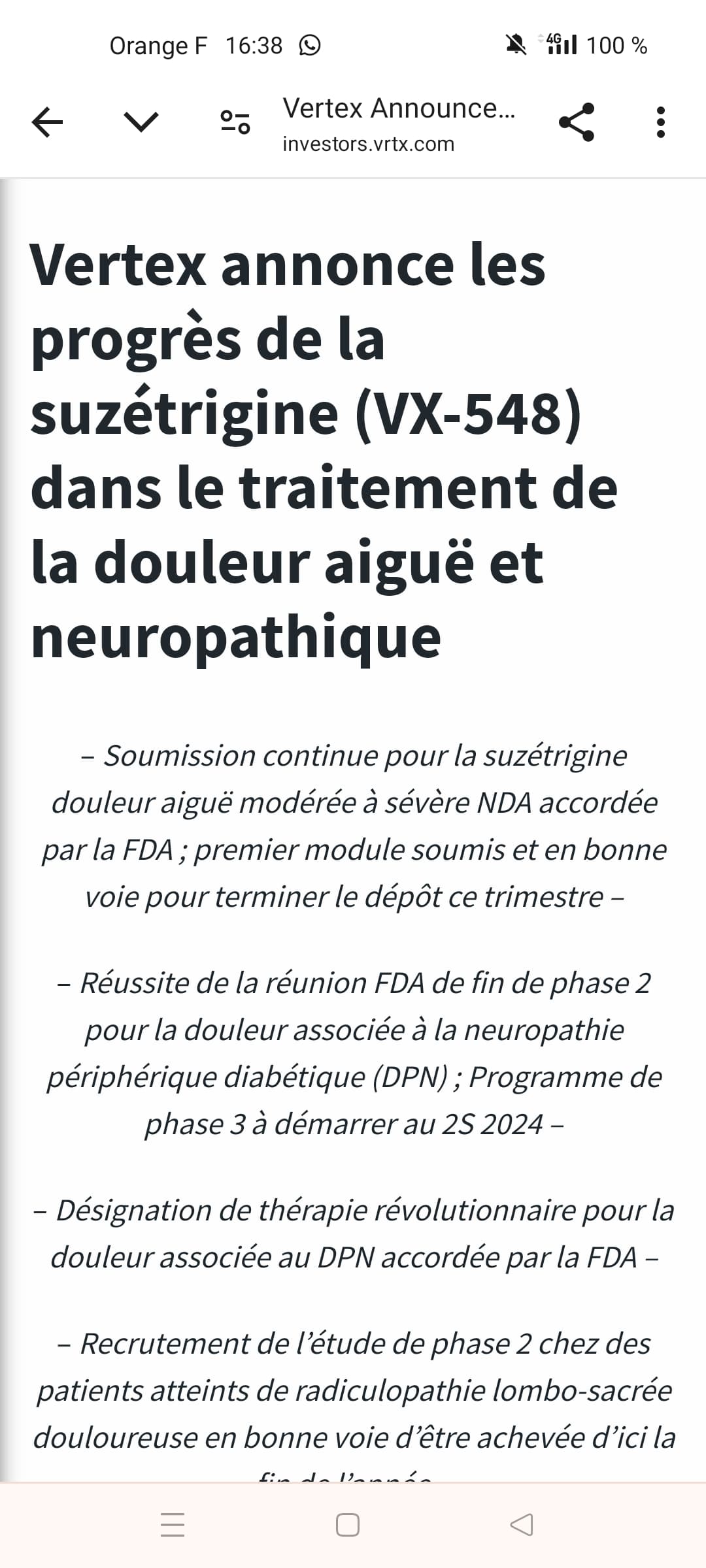

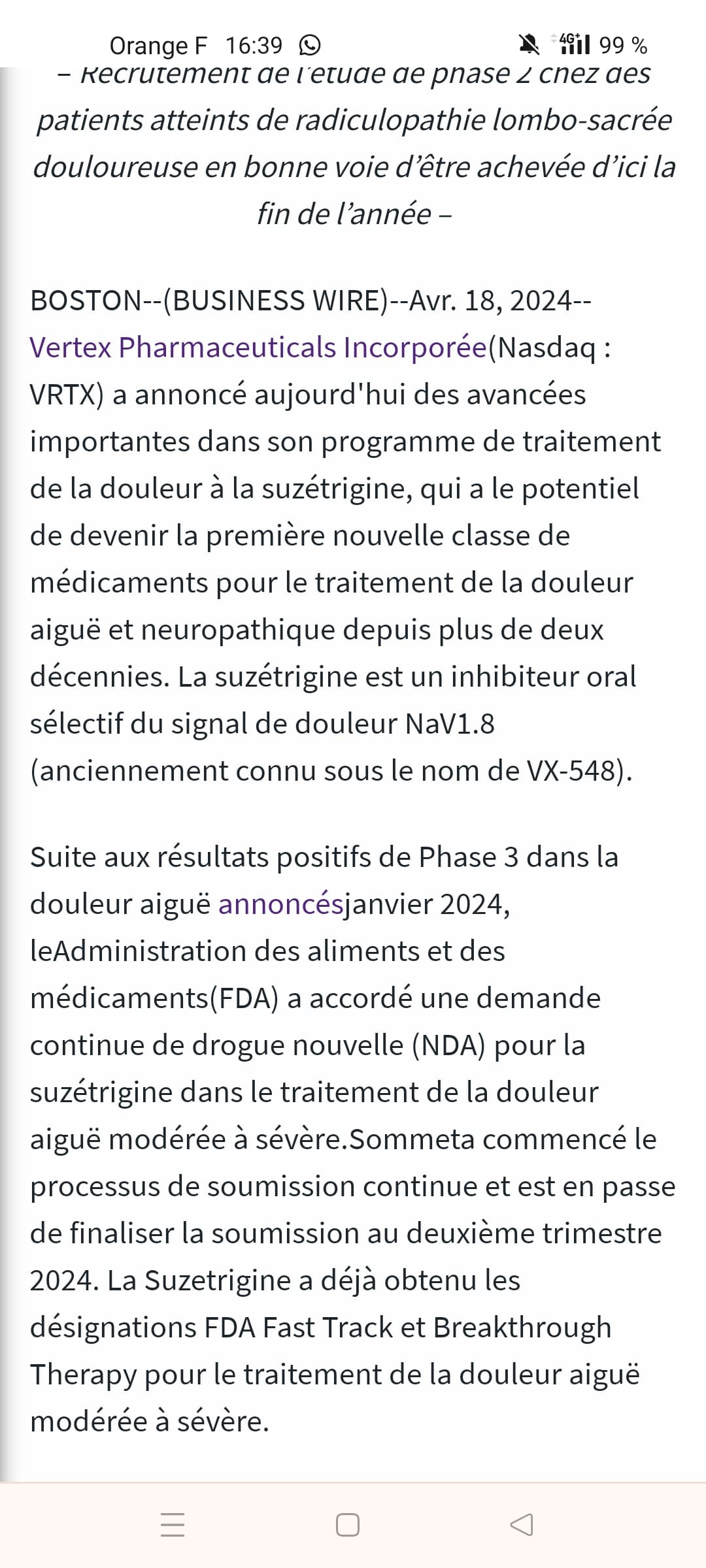

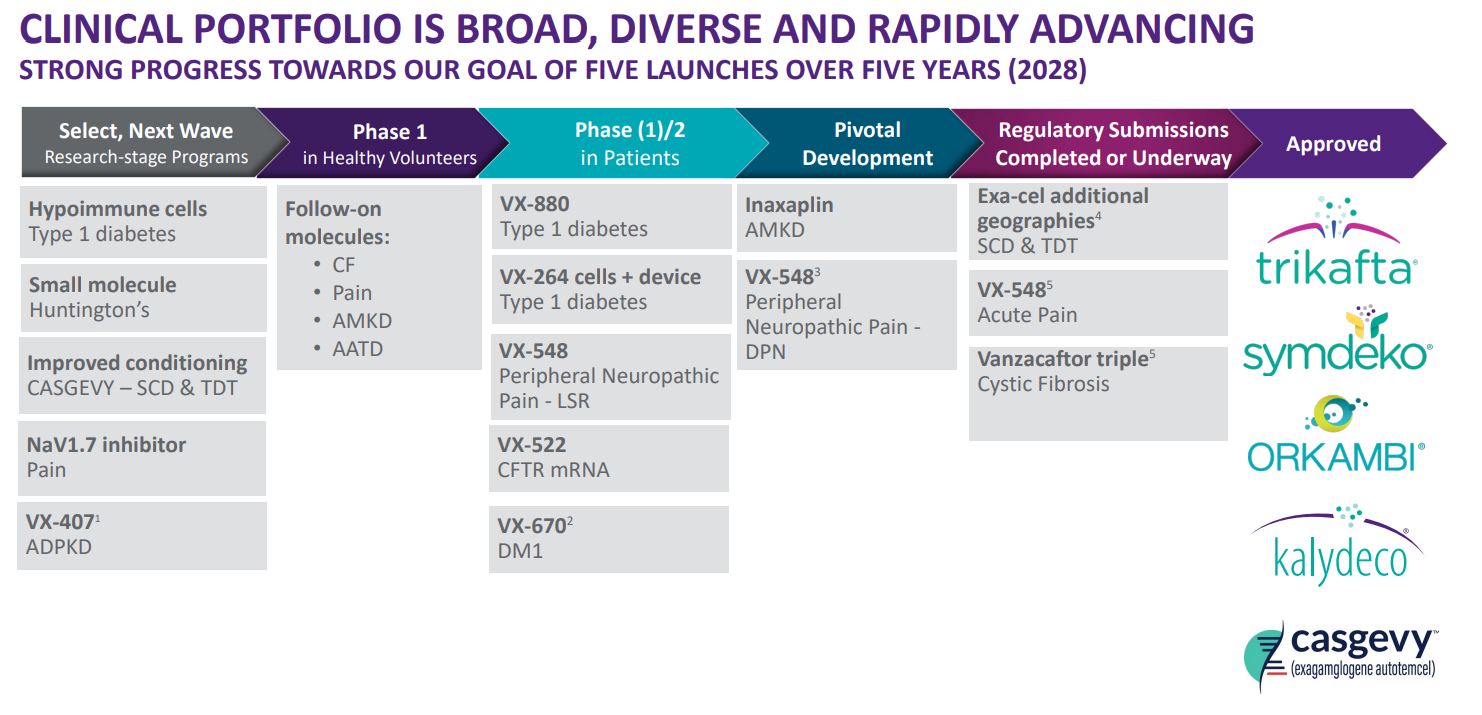

Le pipeline reste prometteur selon moi, ils continuent d’investir sur « la suite » malgré des résultats très prometteurs récents (phase 3) sur la mucoviscidose, la douleur aigue…

D’ailleurs Vertex a annoncé en même temps que ses résultats un nouvel essai de phase 3 réussi, pour un nouveau traitement (Vanzacaftor triple) contre la Mucoviscidose, qui pourrait encore surpasser le Trikafta, déjà blockbuster sur ce segment (et qui leur appartient).

Ils devraient s’attaquer aux demandes d’autorisation en 2024 également.

La guidance sur 2024 prévoit une croissance de 7 à 9% pour le revenu, espérons qu’ils arrivent à réduire les couts et faire des économies d’échelle pour que le bénéfice/EPS croit un peu plus !