Le groupe français fait parti de ces entreprises qui permettent, en un seul achat, d’investir dans divers secteurs. Une sorte de « petit ETF » à lui seul. Le groupe n’est rien de moins que le numéro 1 mondial de la construction, des concessions et des prestations associées. Autrement dit, un géant dont les activités se répartissent ainsi :

- Conception et construction d’ouvrages (via Vinci Construction) : 31,1%

- Conception, réalisation et maintenance d’infrastructures d’énergies et de télécoms (via Vinci Énergies) : 31,1%

- Construction, rénovation et entretien d’infrastructures de transport (via Eurovia) : 21,8%

- Gestion déléguée d’infrastructures (via Vinci Concessions) : 13,3%

- Autres (notamment promotion immobilière) : 2,7%

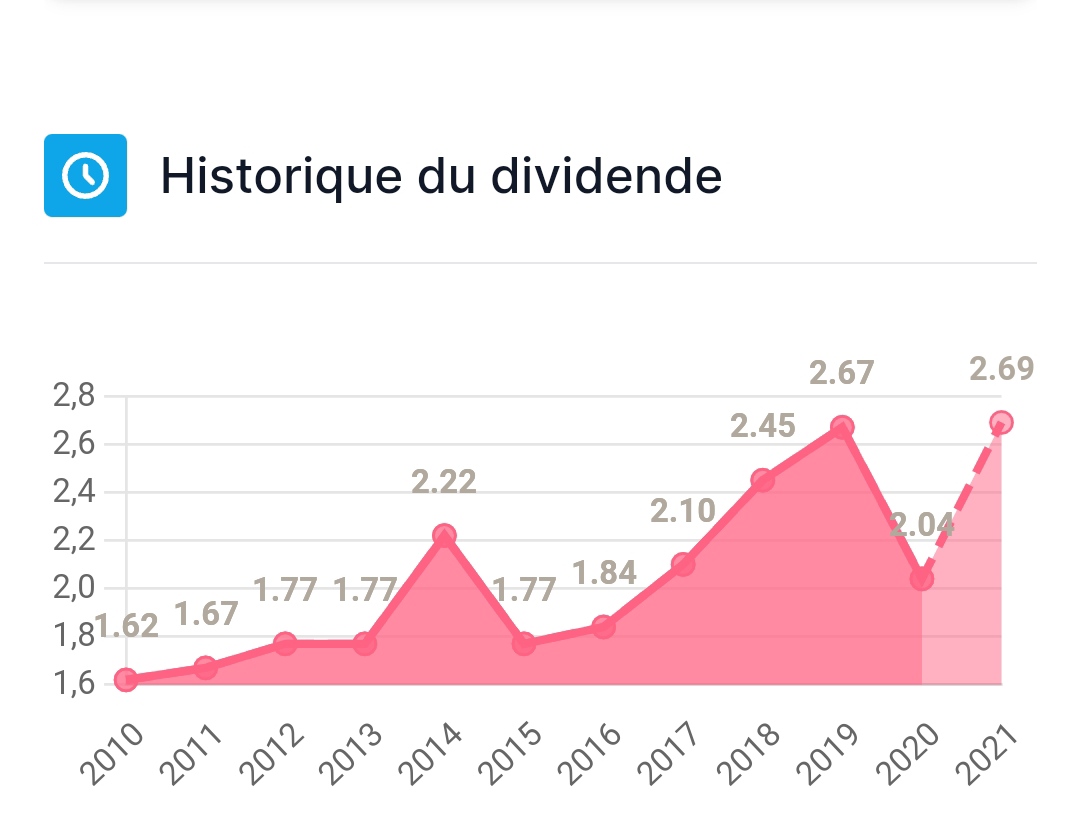

Dividende

Le dividende du groupe est versé en deux fois chaque année. Son rendement actuel est de 2,94%.

Il n’a baissé qu’une seule fois, en 2020. La faute à la crise du Covid. À noter que la baisse apparaissant en 2015 sur le graphique ci-dessous n’est dûe qu’à un versement exceptionnel de 0,45€ réalisé en 2014. Le dividende « normal », lui, n’a donc pas baissé.

Cours

Sur 32 ans d’historique, le cours du groupe affiche une magnifique performance, ainsi qu’une tendance indéniable à la hausse. Généralement, les crises majeurs sont l’occasion de renforcer de le titre.

Le bêta du titre est de 1,07. Cela signifie qu’il est légèrement plus volatile que le marché dans son ensemble.

Résultats

Suite à la crise du Covid, la majeure partie des activités du groupe ont retrouvé des niveaux d’activité forts intéressants. Seules les concessions aéroportuaires sont quelque peu à la traîne.

Participations

Vinci est le principal actionnaire privé de la société ADP (ex Aéroports de Paris), avec 8% du capital. Le groupe a déjà fait savoir, avant la crise du Covid, qu’il serait probablement candidat pour se porter acquéreur de la participation en cas de cession de celle-ci.

Valorisation

Le PER de Vinci s’établit à 23,7. En comparaison, ses principaux concurrents se situent aux niveaux suivants :

- Bouygues : 9,71

- Eiffage : 14,29

- Astaldi : 0,08

- Gamuda : 24,03

Le PER moyen de ces cinq concurrent s’élève à 14,36. En retirant Astaldi, qui se situe à un niveau « extrême », cela donne 17,93.

Avec toutes les réserves à apporter à cet indicateur, il ressort donc que Vinci est sur-valorisé. En particulier par rapport à ses concurrents français.

Les points à surveiller

- La reprise du traffic aérien et donc, par ricochet, la fréquentation des infrastructures aéroportuaires dont Vinci est concessionnaire.

- L’évolution des concessions autoroutières françaises. Thème hautement sensible à quelques mois de l’élection Présidentielle et sujet à de nombreuses manipulations politiques (de nombreux rapports chiffrés sont disponibles sur le site autoroutes.fr).

- L’affaire de la vente d’ADP, dont Vinci serait l’un des potentiels acquéreurs « naturels », et qui permettrait au groupe de devenir numéro 1 mondial (de très loin) des concessions aéroportuaires.

Mes positions

Je possède, à l’heure d’aujourd’hui, 19 actions Vinci. Je ne suis pas vendeur, et je n’exclue absolument pas de me renforcer à l’occasion d’une future baisse de cours.

un peux hors contexte mais j’ai eu l’occasion de travailler pour une entreprise du groupe Vinci . C’est aussi tout simplement une des meilleurs boites pour la quel j’ai pu bosser .

un peux hors contexte mais j’ai eu l’occasion de travailler pour une entreprise du groupe Vinci . C’est aussi tout simplement une des meilleurs boites pour la quel j’ai pu bosser .