Je me permets d’ouvrir un sujet « Actualités » consacré à nos chers réseaux de paiement. Nous avons déjà des discussions sur l’analyse des entreprises ou le choix d’actions, mais pas vraiment sur l’actualité du secteur.

Pour éviter de tout mélanger, ce fil servira à partager les dernières nouvelles et à discuter des résultats trimestriels des entreprises mentionnées dans l’intitulé.

Visa (V) et Mastercard (MA) ont un business model quasi identique et forment le mythique duopole. J’inclus également American Express (AXP) dans le sujet : bien qu’elle assume le risque des prêts bancaires en plus, cela reste avant tout un réseau de paiement, simplement orienté vers une clientèle plus aisée. Cela peut d’ailleurs apporter des informations complémentaires, notamment sur une consommation plus discrétionnaire.

Journée des résultats pour V et MA, j’ouvre le bal, ci-dessous, avec le 1er bulletin d’information

P.S : Actionnaire Visa ici, au moment où j’écris ces lignes.

Bonne initiative !

Je suis moi-même actionnaire de Visa (qui publie ce soir en clôture, comme dit plus haut) et d’American Express, qui a publié récemment des résultats de bonne facture, assortis d’une belle hausse du dividende

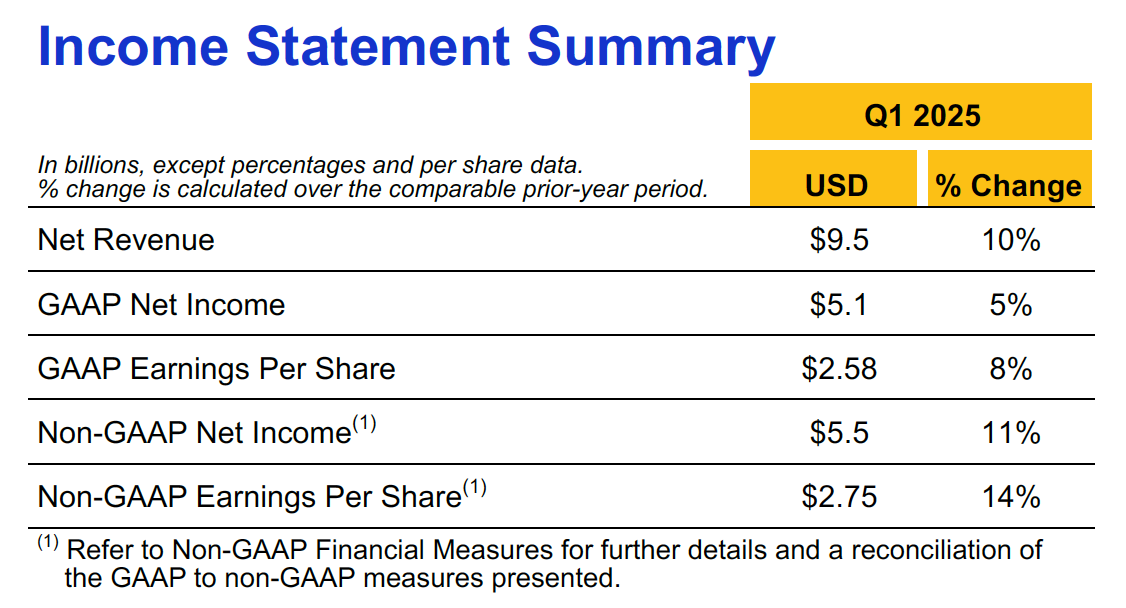

Consensus des Revenus et BPA battus pour VISA, le marché semble bien réagir post-marché.

Chiffres clés :

BPA ajusté : 2,75 $ (Estimation : 2,66 $) (+14% sur un an)

Revenus : 9,50 milliards $ (Estimation : 9,35 milliards $) (+10% sur un an)

Croissance des revenus nets : +16% à taux de change constant

Résultat net (GAAP) : 5,1 milliards $ (+5% sur un an)

Résultat net (Non-GAAP) : 5,5 milliards $ (+11% sur un an)

Indicateurs des transactions et paiements :

Total des transactions traitées : 63,8 milliards (Estimation : 63,43 milliards) (+11% sur un an)

Croissance du volume des paiements : +9% sur un an

Croissance du volume transfrontalier : +16% sur un an (Estimation : +14%)

Volume transfrontalier (hors Europe) : +16% sur un an

Détail des revenus par segment :

Revenus des services : 4,2 milliards $ (Estimation : 4,54 milliards $) (+8% sur un an)

Revenus du traitement des données : 4,7 milliards $ (Estimation : 5,18 milliards $) (+9% sur un an)

Revenus des transactions internationales : 3,4 milliards $ (Estimation : 3,92 milliards $) (+14% sur un an)

Incentives clients : -3,8 milliards $ (Estimation : -4,15 milliards $) (+13% sur un an)

Autres revenus : 0,91 milliards de $ (+32% sur un an) (Principalement grâce à la croissance des revenus associés au Consulting d’après le conf-call)

Flux de trésorerie & retour aux actionnaires :

Flux de trésorerie opérationnel : 5,4 milliards $

Trésorerie et équivalents : 16,1 milliards $

Rachats d’actions & dividendes : 5,1 milliards $

Rachat de 13 millions d’actions à un prix moyen de 300,61 $/action pour 3,9 milliards $

Autorisation restante pour le rachat d’actions : 9,1 milliards $

Annonce de dividende :

Dividende trimestriel de 0,59 $/action, payable le 3 mars 2025

Faits marquants & stratégie :

Forte activité pendant la période des fêtes, soutenant la croissance du volume de paiements et des transactions transfrontalières

Acquisition de Featurespace, une entreprise spécialisée dans la détection des fraudes basée sur l’IA, pour renforcer la sécurité et la gestion des risques

Focus sur l’innovation : paiements grand public, nouveaux flux de paiements et services à valeur ajoutée

Expansion internationale et solutions de paiements numériques en forte croissance

Commentaires du PDG & perspectives du marché :

Ryan McInerney, PDG de Visa : « Les solides résultats du premier trimestre de Visa reflètent une bonne dynamique des dépenses pendant les fêtes et une croissance des transactions. Avec une hausse de 10% des revenus nets et une forte expansion du BPA, nous restons concentrés sur l’innovation dans les paiements grand public, les nouveaux flux et les services à valeur ajoutée. »

Visa bénéficie d’un fort potentiel grâce à ses capacités de prévention des fraudes basées sur l’IA et à la croissance des transactions transfrontalières, mais l’augmentation des dépenses opérationnelles (+22% sur un an) pourrait peser sur les marges à court terme.

++ Pour ce qui est des partenariats de solutions de paiements exclusifs annoncés avec des entreprises US, j’ai retenu les partenariats :

avec X Wallet (futur porte-monnaie virtuelle de la plateforme X [Ex-Twitter]) qui va devenir une plateforme à tout faire en plus du réseau social. (600M de membres actifs / mois, de X, pourront alors utiliser X Wallet comme moyen de paiement grâce au réseau Visa)

avec DoorDash, l’une des plus grandes plateformes de livraison de bouffe aux États-Unis.

++ De belles acquisitions.

++ Les perspectives de croissances annoncés, solide croissance prévu, particulièrement sur le prochain trimestre :

T2 2025

Chiffre d’affaires : entre +8% et +12%

Dépenses opérationnelles : entre +8% et +12%

BPA ajusté : hausse proche de +9%

Année fiscale 2025

Chiffre d’affaires : croissance d’environ +10% à +12%

Dépenses opérationnelles : entre +8% et +12%

BPA ajusté : entre +10% et +12%

R.A.S pour moi, j’hold et je réfléchirai à renforcer un peu ma position sur un gros dip’ si jamais ça chute en dessous de la moyenne mobile 200 jours dans le cours de l’année.

Adyen est aussi une FinTech, au même titre que Visa ;

Cependant, Visa gère un réseau de paiement (Visanet), tandis qu’Adyen est une suite de paiement, avec des services dédiés aux acquéreurs ; En gros, ils permettent aux commerçants de se « brancher » aux moyens de paiement, dont Visa

Adyen agit comme un acquéreur, il accepte et traite la transaction pour le compte du commerçant. Un peu comme les solutions de paiement Stripe si je ne m’abuse, qui me parait être plus connu, en tout cas de mon expérience.

Un client peut choisir de payer par carte via Adyen, la transaction passe alors par les réseaux Visa/Mastercard, qui acheminent la demande vers la banque émettrice du client pour approbation. Adyen ne remplace pas ces réseaux mais s’appuie sur eux pour traiter une bonne partie des paiements.

Je trouve qu’il n’y a pas tellement de fort MOAT à Adyen, une fintech parmi d’autres.

depuis quelques jours/semaines je me prépare à une chute des marchés, je regarde les dossiers qui pourraient me plaire, organise mon cash, voire ce que je pourrai alléger pour en récupérer, fixe des points d’entrée, etc…