Franchement

… T’aurais mieux fait d’acheter le yacht direct ![]()

Pour ceux qui auraient 10min :

La vidéo de présentation des temps forts 2023 de TISG, avec de belles images en bonus…

3 « J'aime »

Rondtjuuu, il faut reconnaitre que ISG a bien bien bien évoluer.

Le style est peut etre un poil trop rapidement démodable, mais c’est beau et semble respirer la qualité.

Du coup je la trouverais au dessus de ma Sanlorenzo.

Je pense que je vais très vite te suivre sur ce titre.

de plus, partant du principe que l’avenir sera sur les catamarans pour des raisons d’espace de vie, de volume de bateau, et de tirant d’eau, ISG me semble avoir pris une très belle avance.

Ce qui m’emmer… toujours, c’est qu’il a trop peu de voilier en super yacht (type phocéa) et je n’ai pas vue passer d’électrique ou hybride, mais j’ai peu etre trop rèver devant.

2 « J'aime »

Yes ils ont amorcé certaines choses mais il faudra voir dans le temps.

Il y a eu les résultats preleminaires 2023 publiés, apparemment encore une belle croissance je regarde ça ce soir et fait un recap !

1 « J'aime »

je dois avouer que les modèles de la marque sont vraiment magnifiques…

très belle vidéo d’ailleurs ! quand est-ce que CATANA nous font pareil ![]()

1 « J'aime »

Petit recap sur les résultats préliminaires 2023 :

CA 363M, +23% vs 2022

EBITDA 61M, +30% vs 2022

Marge Ebitda 16,8%, +0,9% (en absolu) vs 2022

Dette nette négative de -2M, vs dette nette positive 11M en 2022

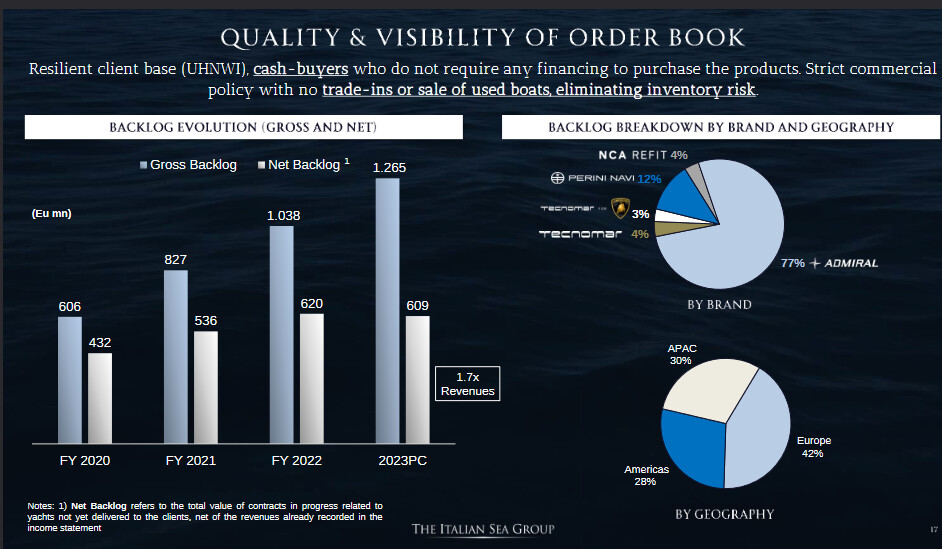

Carnet de commande brut = 1265M (vs 1038M en 2022)

Carnet de commande net (déduit des revenus déjà comptabilisés sur 2023) = 609M (vs 620M en 2022)

Payout ratio de 60% conformément à leur guidance (je trouve ça un peu élevé…)

Plus de 10M d’investissements, notamment pour agrandir les installations, surtout celle de CELI 1920, l’atelier de menuiserie du groupe

Guidance CA 2024 = 400-420M soit +13% environ

Guidance marge EBITDA 17-17,5% (soit +0,2-0,7% en absolu)

=> Forte proba que la guidance soit révisée à la hausse en cours de route comme cela a été le cas en 2023, le management est prudent.

Respect d’une position de dette nette neutre, avec un levier de dette max 1,5 fois l’EBITDA

Une bonne visibilité des revenus mais une activité fortement tirée par Admiral. Non pas que les autres marques se la coulent douce, mais Admiral facture très fort…

En revanche, une répartition géographique des revenus proche de la perfection ![]()

Pour @mickaelkel :

Ca veut dire « bientôt révélé : un nouveau catamaran 499GT »

Sachant que le dernier était celui de leur marque Tecnomar dont on avait parlé :

Sauf que c’est annoncé pour la marque Perini Navi, la marque de voilier du groupe ! Ton vœu enfin exaucé ?

Allez pour finir, la slide qui m’a fait sourire, « Coucou on est Ferrari » ![]()

Hate d’avoir les résultats consolidés mais pas avant Mars ![]()

1 « J'aime »

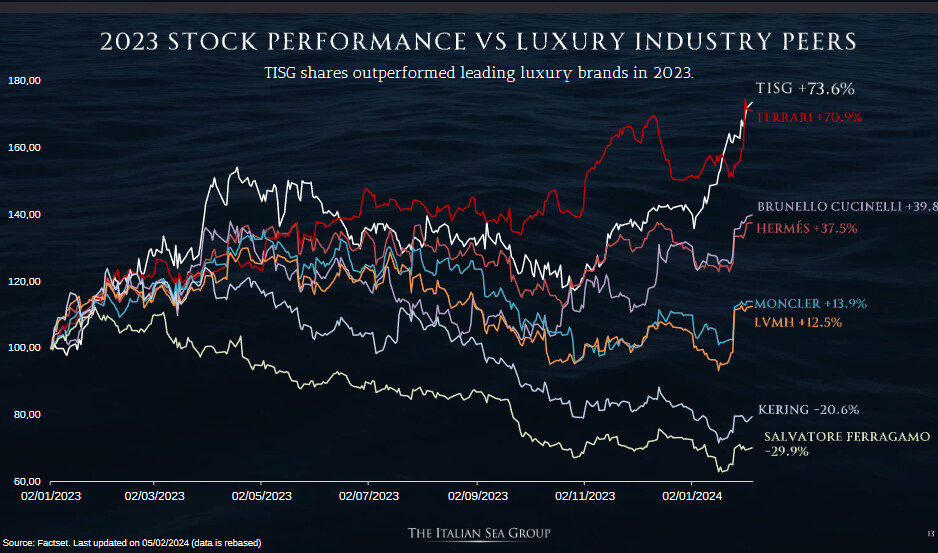

Putaing j’avoue ![]()

Même Hermès et Cucinelli ont l’air « lambda » à côté ![]() (Avec toute l’affection que je leur porte)

(Avec toute l’affection que je leur porte)

1 « J'aime »

Chez TISG, sortie bientôt d’un nouveau modèle Admiral de 88m de long!

Ce n’est pas le plus long de la gamme, mais dans les plus grands quand même…

en collaboration avec les architectes internationaux Espen Oeino International et FM Architettura .

Les caractéristiques remarquables de l’Admiral 88m incluent :

Club de plage de 100 m2 avec 4 trappes ouvrables pour une utilisation en terrasse, un bar de massage esthétique et un spa.

Une piscine sur le pont principal mesurant 10,3mx 3,5m comprenant 3 puits de lumière au dessus du beach club.

9 cabines invités avec une suite principale à pleine largeur et une terrasse privée.

Le garage abrite 2 annexes de 8,5 et 10 mètres ainsi qu’une généreuse sélection de jouets aquatiques.

Un terrain de pickleball convertible à la proue qui peut se transformer en terrain de basket et en héliport si nécessaire.

La terrasse est un véritable espace bien-être avec une salle de sport, un jacuzzi et de grands espaces dédiés à la détente.

Conformément à la stratégie axée sur la durabilité de TISG , le méga yacht sera équipé d’un système de propulsion innovant « diesel-électrique » .

Avec deux propulseurs Azimuth Veth de 1980 kW chacun . Assurer une maniabilité maximale et un confort à bord avec des niveaux de bruit et de vibrations extrêmement faibles.

4 « J'aime »

3 jours que TISG nous fait de belles hausses a contrario des autres, as tu vue passer une info que j’ai raté mon anquiqui ?

1 « J'aime »

Que c’est une boite de qualité ? A part ça non ![]()

Il y a eu quelques bonnes news récentes (sortie future du modèle dont j’ai parlé plus haut, participation à un salon ces jours ci), mais rien de game breaker il me semble ^^

1 « J'aime »

Résultats consolidés de TISG ce jour :

Sachant que les grandes lignes avaient déjà été évoquées dans les résultats préliminaires non audités évoqués plus haut sur ce fil (CA +23%, EBITDA +32%, dette nette tout juste négative) :

La donné qu’il manquait était la partie Résultat net, puisque cela s’arrêtait à l’EBITDA.

Bonne surprise, le Net Income 2023 est en progression de +54% par rapport à l’année dernière, à 37M !

De ce fait, la marge nette passe pour la première fois au dessus des 10%! C’est important psychologiquement ![]()

Le reste des infos est toujours à jour (Carnet de commande, position de tréso positive), voire un poil supérieur d’1M pour le CA et l’EBITDA.

Guidance 2024 et 2025 maintenues.

On en sait un peu plus sur la répartition de la croissance par segment : la branche Refit n’a cru que de 17% et la branche construction (majorité du CA) de 25%. Un peu deçu que la branche Refit soit à la traine mais je pense qu’ils allouent les ressources en prio à la branche construction…

La société explique que ses marges qui augmentent sont dues à un peu tous les facteurs possibles : economies d’échelle, rationalisation et optimisation des couts, internalisation des certains processus (acquisition d’une menuiserie haut de gamme) et… Augmentation des prix grace à la reconnaissance de plus en plus accrue de la qualité des bateaux de TISG (pricing power).

Dividende proposé en hausse de +36% versus 2022, avec un payout ratio de 53%.

Bilan toujours aussi propre et toujours du cash en stock…

L’avenir semble prometteur !

2 « J'aime »

je t’ai déjà remercier de me l’avoir présentée et fait découvrir ?

nan ? c’est chose faite.

si on passe semaine prochaine les 10.80 on repart sur des sommets pour moi .

1 « J'aime »

Avec plaisir ^^

Je pense que y’a moyen, la publi à eu lieu a 15h30 et ca a commencé à up

EDIT : en fait on vient de taper les 10,8€

De toute façon, à PER constant (17), avec le nouveau résultat net, on passe a un EPS de 0,7€, soit un cours théorique de 12€…

Le cours theorique est interessant.

Mais je vois surtout de mon côté un point d’entrée ou pour recharger ![]()

(Graphiquement, je suis de plus en plus graphique sur CE point)

1 « J'aime »

au taff je regardais un peu les bateaux de Sanlorenzo et les gars… je crois que je vais craquer.

j’irai voir ce que fait Italian Sea Group mais ça me tente d’avoir une position luxe dans mon pea dans le secteur nautique.

1 « J'aime »

Haaaaa bah oui, fini de faire joujou avec les petits Catamarans ![]()

![]()

1 « J'aime »

Fait gaffe. Tu vas baver partout en regardant les derniers joujou de tisg

1 « J'aime »

c’est déjà le cas quand j’étais sur le site de sanlorenzo…

qu’est-ce que c’est beau (le SD96)

@anquietas n’empêche tu vois catana ont beau être 1 ou 2 gammes en-dessous des modèles d’entrée de gamme de sanlorenzo/TISG, ce que j’apprécie c’est qu’au final les marges nettes et OP sont similaires et Catana a bien plus de croissance.

même en termes de fixation des prix Catana se défend très bien. Je ne sais pas ce qu’il en est des yachts de luxe mais en tout cas la croissance de Catana est là aussi supérieure malgré les augmentations de prix !

Merci pour tous tes renseignements.

N’est-il pas un peu tard pour se joindre à vous dans cette entreprise ? Elle frise ses plus hauts.

1 « J'aime »